Statistiche principali

- Prezzo attuale: 5 dollari (12 maggio 2026)

- Fatturato dell'intero anno FY2026: 5,0 miliardi di dollari, in calo del 4% rispetto all'anno precedente

- EPS diluito rettificato per l'intero anno FY2026: $0,12

- Ricavi Q4 FY2026: 1,2 miliardi di dollari, in calo dell'1% rispetto all'anno precedente

- EPS diluito rettificato del 4° trimestre del 2026: ($0,03)

- Previsione di fatturato per l'anno fiscale 2027: in lieve calo (più o meno stabile dopo l'uscita del marchio Curry)

- EPS diluito rettificato per l'esercizio 2027: da 0,08 a 0,12 dollari

- Previsione di utile operativo rettificato per l'esercizio 2027: 140-160 milioni di dollari.

- Obiettivo di prezzo del modello TIKR: $10

- Rialzo implicito: ~91%

Ripartizione dei guadagni di Under Armour

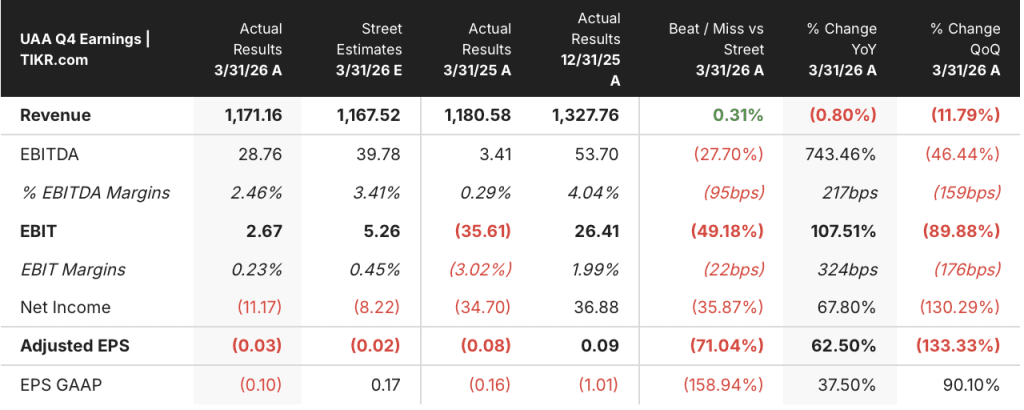

Le azioni Under Armour(UAA) hanno registrato un fatturato Q4 FY2026 di 1,2 miliardi di dollari, in calo dell'1% rispetto all'anno precedente, insieme a una perdita diluita rettificata per azione di (0,03 dollari).

Il Nord America è rimasto il principale fattore di freno, con un calo dei ricavi del 7% nel trimestre, determinato da una diminuzione dell'attività all'ingrosso e da un leggero calo dell'attività direct-to-consumer, secondo quanto dichiarato dal direttore finanziario Reza Taleghani durante la conferenza stampa sugli utili del quarto trimestre.

L'area EMEA ha fornito una parziale compensazione, con un aumento dei ricavi del 7%, anche se Taleghani ha osservato che circa 3 punti di questa crescita riflettono i tempi di spedizione che si sono spostati dal quarto trimestre al primo.

L'APAC si è distinta per l'aumento dei ricavi del 13%, o dell'8% a valuta costante, con una crescita sia nei canali direct-to-consumer che in quelli wholesale.

Per quanto riguarda i canali, i ricavi del commercio all'ingrosso sono diminuiti del 3%, mentre quelli del commercio diretto al consumatore sono cresciuti del 5%, con una crescita dell'8% nei negozi di proprietà e gestiti e una crescita piatta dell'e-commerce.

Il margine lordo è diminuito di 360 punti base su base rettificata, raggiungendo il 43%, a causa di 315 punti base di svantaggi della catena di approvvigionamento, di cui circa 260 punti base derivanti dai dazi statunitensi, secondo quanto dichiarato da Taleghani durante la telefonata di presentazione dei risultati del quarto trimestre.

Le spese generali, amministrative e di vendita rettificate sono diminuite del 14% a 503 milioni di dollari nel trimestre, principalmente a causa di una riduzione delle spese di marketing dovuta a spostamenti temporali e a una riduzione dei compensi per incentivi.

L'utile operativo rettificato per il quarto trimestre è stato di 3 milioni di dollari, mentre la perdita diluita rettificata per azione è stata di (0,03 dollari).

Per l'intero anno fiscale 2026, il fatturato è sceso del 4% a 5,0 miliardi di dollari, con un margine lordo rettificato in calo di 220 punti base al 46% e un utile operativo rettificato per l'intero anno di 107 milioni di dollari, secondo quanto dichiarato da Taleghani durante la telefonata sugli utili del quarto trimestre.

Under Armour ha inoltre reso noto che sta ampliando il piano di ristrutturazione annunciato in precedenza, portando il costo totale previsto a circa 305 milioni di dollari, con un piano che dovrebbe essere sostanzialmente completato entro il 31 dicembre.

Per quanto riguarda il bilancio, le scorte hanno chiuso l'anno a 915 milioni di dollari, con un calo del 3% rispetto all'anno precedente, mentre l'azienda ha chiuso l'anno fiscale 2026 con 309 milioni di dollari in contanti e 605 milioni di dollari in investimenti vincolati, destinati a coprire le obbligazioni senior in scadenza a giugno, secondo quanto dichiarato da Taleghani nel corso della conferenza stampa sugli utili del quarto trimestre.

Per l'anno fiscale 2027, il management ha previsto un leggero calo dei ricavi, sottolineando che, escludendo il freno di circa un punto percentuale derivante dall'uscita dal marchio Curry, la tendenza di fondo è più vicina alla piattezza.

L'utile operativo rettificato per l'anno fiscale 2027 è previsto tra i 140 e i 160 milioni di dollari, che presuppone un beneficio di circa 70 milioni di dollari derivante da un rimborso delle tariffe IEEPA spesato nel conto economico nell'anno fiscale 2026, secondo quanto dichiarato da Taleghani durante la telefonata sugli utili del quarto trimestre.

L'EPS diluito rettificato per l'intero esercizio 2027 è previsto tra 0,08 e 0,12 dollari.

Per il primo trimestre dell'anno fiscale 2027, la direzione ha previsto un calo dei ricavi compreso tra il 2% e il 3%, con il primo trimestre che dovrebbe rappresentare la performance più debole dell'anno e i tassi di crescita che miglioreranno progressivamente fino alla fine dell'anno fiscale 2027, secondo quanto dichiarato da Taleghani durante la conferenza stampa sugli utili del quarto trimestre.

L'amministratore delegato Kevin Plank ha citato le vittorie consecutive del marchio alla maratona di Boston con le Velociti Elite 3 come prova del fatto che Under Armour produce calzature di altissimo livello, pur riconoscendo che l'azienda non sta migliorando i propri profitti abbastanza velocemente e che non ha vacche sacre nel suo approccio alla disciplina dei costi e dell'assortimento.

Azioni Under Armour: Cosa mostrano i dati finanziari

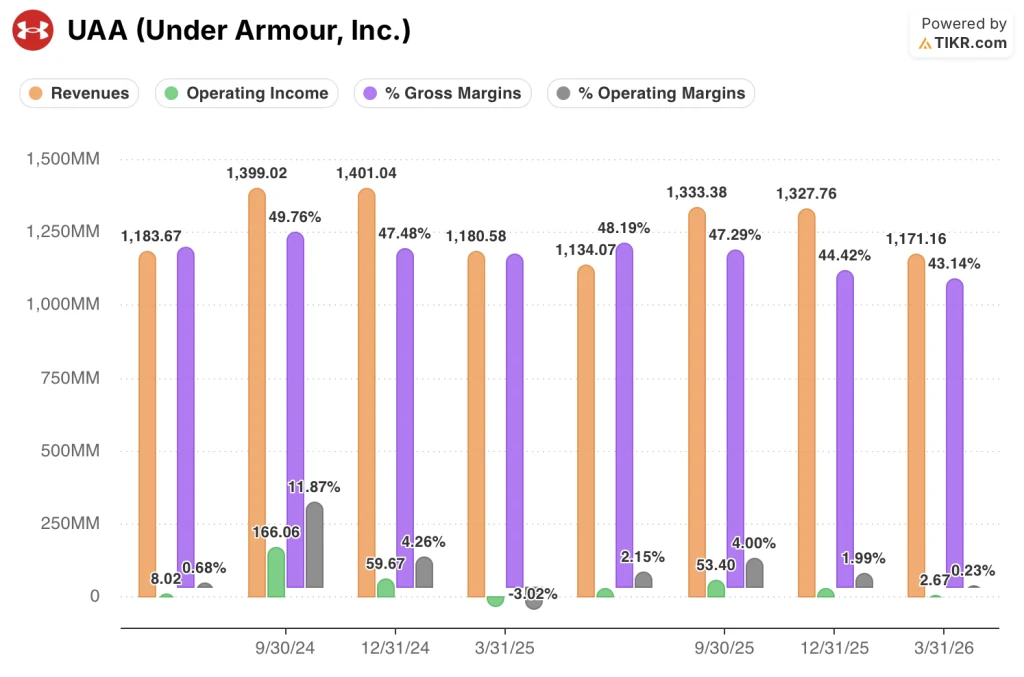

Il conto economico degli ultimi otto trimestri racconta una storia coerente di ricavi sotto pressione, compressione del margine lordo e reddito operativo vicino allo zero.

Le entrate hanno raggiunto un picco di 1,4 miliardi di dollari a settembre e dicembre 2024, per poi rallentare costantemente: 1,2 miliardi di dollari a marzo 2025, 1,1 miliardi di dollari a giugno 2025, 1,3 miliardi di dollari a settembre 2025, 1,3 miliardi di dollari a dicembre 2025 e 1,2 miliardi di dollari a marzo 2026.

I margini lordi hanno seguito un arco di tempo altrettanto difficile, passando dal 49,8% del settembre 2024 al 43,1% del trimestre più recente, con il calo più marcato tra il dicembre 2025 (44,4%) e il marzo 2026 (43,1%).

Il reddito operativo è peggiorato bruscamente nello stesso periodo: 170 milioni di dollari nel settembre 2024 sono scesi a 60 milioni di dollari nel dicembre 2024, sono diventati negativi (40 milioni di dollari) nel marzo 2025, si sono ripresi modestamente a 20 milioni di dollari nel giugno 2025 e a 50 milioni di dollari nel settembre 2025, per poi scendere nuovamente a 30 milioni di dollari nel dicembre 2025 prima di arrivare a circa zero nel marzo 2026.

Il margine operativo nell'ultimo trimestre è stato dello 0,2%, rispetto al 2,0% del dicembre 2025 e al 4% del settembre 2025, con i guadagni di efficienza delle SGAV del quarto trimestre compensati quasi interamente dalla compressione del margine lordo dovuta alle tariffe e alle attività promozionali.

Cosa dice il modello di valutazione?

Il modello mid-case di TIKR valuta il titolo Under Armour a 9,62 dollari, il che implica un rialzo del 91% circa rispetto all'attuale prezzo di 5,03 dollari nei prossimi 4,9 anni, con un rendimento annualizzato del 14% circa.

Il mid-case ipotizza un CAGR dei ricavi di circa il 2,4% e un margine di utile netto del 2,2%, entrambe cifre modeste rispetto al picco storico di Under Armour, ma che riflettono un'attività ancora all'inizio della sua ripresa dei margini.

Il modello incorpora anche un'ipotesi di compressione del multiplo P/E pari a -0,4% annuo nel caso intermedio, il che significa che il rendimento è guidato quasi interamente dalla ripresa degli utili piuttosto che dalla rivalutazione della valutazione, e che il titolo avrebbe ancora bisogno di un'inversione di tendenza della redditività per raggiungere i 9,62 dollari.

Questa relazione sugli utili non rafforza in modo sostanziale l'ipotesi di investimento nel breve termine: i venti contrari alle tariffe hanno ridotto il margine lordo del quarto trimestre di 260 punti base, l'utile operativo dell'anno è stato di 107 milioni di dollari e la guidance per l'EPS rettificato per l'anno fiscale 2027 di 0,08-0,12 dollari implica che la ripresa degli utili richiesta dal modello è ancora lontana diversi anni.

L'ipotesi di investimento per il titolo Under Armour è sostanzialmente invariata: l'upside del modello è reale se il management riesce a recuperare i margini, ma l'anno fiscale 2027 è strutturalmente limitato e gli utili sono artificialmente sostenuti da un rimborso tariffario una tantum di 70 milioni di dollari.

Se il titolo Under Armour può giustificare l'upside del modello del 91% dipende interamente dal fatto che il recupero del margine lordo corretto per le tariffe si materializzi oltre il beneficio del rimborso una tantum per l'esercizio 2027.

Cosa deve andare bene

- Il margine lordo aumenta di 220-270 punti base nell'anno fiscale 2027; escludendo il rimborso tariffario di 150 punti base, il miglioramento sottostante di 70-120 punti base deve mantenersi fino all'anno fiscale 2028 e oltre, senza che si ripeta il beneficio una tantum.

- La vendita all'ingrosso in Nord America si stabilizza come previsto, con gli ordini per l'autunno 2026 che mostrano una prima risposta positiva secondo Plank nella telefonata sugli utili del quarto trimestre, traducendosi in un calo a una sola cifra che non peggiora.

- L'investimento di 30 milioni di dollari in marketing per il marchio Bouncy Tee e per i marchi di abbigliamento principali ha migliorato il sell-through a prezzo pieno, in particolare nell'e-commerce, che Plank ha definito la metrica di traffico più importante per il marchio.

- L'uscita del marchio Curry rimuove circa 1 punto di freno alle entrate dalla base, migliorando la qualità del restante mix di entrate e sostenendo il miglioramento del margine DTC.

Cosa potrebbe ancora andare storto

- La previsione di reddito operativo rettificato per l'anno fiscale 2027, pari a 140-160 milioni di dollari, presuppone un rimborso tariffario IEEPA di 70 milioni di dollari; se si esclude questo dato, il reddito operativo rettificato sottostante è compreso tra i 70 e i 90 milioni di dollari, appena superiore ai 107 milioni di dollari dell'anno fiscale 2026 a parità di condizioni.

- Il Nord America è previsto in calo a una sola cifra nell'anno fiscale 2027, con un calo del 7%-8% nel primo trimestre, e Plank ha riconosciuto che l'ambiente di vendita al dettaglio è cauto e la fiducia dei consumatori rimane incerta.

- Il piano di ristrutturazione è stato ampliato a circa 305 milioni di dollari di costi totali previsti, aggiungendo ulteriori oneri fino a dicembre 2026 ed estendendo la pressione sugli utili a breve termine.

- Il conflitto della catena di approvvigionamento in Medio Oriente dovrebbe generare circa 35 milioni di dollari nell'anno fiscale 2027, mentre un'eventuale escalation dei dazi statunitensi oltre l'attuale tasso incrementale del 10% non viene assorbita nelle previsioni.

Conviene investire in Under Armour, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Under Armour, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per tenere traccia di Under Armour, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare il titolo UAA su TIKR gratuitamente →