Statistiche principali

- Prezzo attuale: $41 (12 maggio 2026, +28,56%)

- Ricavi Q1 2026: 1,42 miliardi di dollari (+11% YoY)

- Utile netto T1 2026: 80,7 milioni di dollari (+52,3 milioni di dollari a/a)

- EBITDA rettificato del 1° trimestre 2026: 170,4 milioni di dollari (+75% a/a)

- EPS diluito Q1 2026: 0,50 dollari (rispetto a 0,17 dollari dell'anno precedente)

- Guidance di fatturato per l'intero anno 2026: da 5,65 miliardi di dollari a 5,75 miliardi di dollari (riconfermata)

- Guida all'EBITDA rettificato per l'intero anno 2026: da 605 a 625 milioni di dollari (aumento di 50 milioni di dollari a tutti i livelli).

- Obiettivo di prezzo del modello TIKR (medio): $34

- Ribasso implicito: (17%) su 5,6 anni

Le azioni di PACS Group salgono del 29% dopo il successo degli utili del 1° trimestre: Cosa dicono i numeri

Le azioni di PACS Group(PACS) hanno registrato un fatturato di 1,42 miliardi di dollari nel primo trimestre del 2026, in crescita dell'11% rispetto all'anno precedente, mentre l'EBITDA rettificato è salito del 75% a 170,4 milioni di dollari.

L'EPS diluito è stato di 0,50 dollari, in aumento rispetto agli 0,17 dollari del trimestre precedente, secondo quanto dichiarato da Carey Hendrickson, Chief Financial Officer, durante la telefonata sugli utili del primo trimestre.

Il risultato dell'EBITDA comprendeva circa 16,3 milioni di dollari di benefici netti derivanti dal programma WQIP (Workforce and Quality Incentive Program) della California, un programma di rimborso statale basato sulle prestazioni e legato ai risultati di qualità e agli investimenti nella forza lavoro.

Anche escludendo il beneficio del WQIP, l'EBITDA rettificato è aumentato di 57 milioni di dollari rispetto all'anno precedente nel primo trimestre, secondo quanto dichiarato da Hendrickson nella telefonata di presentazione dei risultati del primo trimestre.

Il pagamento WQIP ricevuto nel primo trimestre del 2026 è stato l'ultimo legato all'anno di programma 2024, mentre sono previsti altri due pagamenti per l'anno di programma 2025, anche se la direzione ha escluso entrambi dalla guidance a causa dell'incertezza sui tempi e sull'importo.

L'occupazione è stata uno dei fattori principali del risultato, con un'occupazione totale del portafoglio del 90,9% rispetto all'89,2% dell'anno precedente, a fronte di una media del settore di circa il 79%, secondo quanto dichiarato da Hendrickson durante la telefonata di presentazione dei risultati del primo trimestre.

Il mix di personale specializzato è migliorato al 30,5%, con un aumento di 90 punti base rispetto all'anno precedente, grazie soprattutto alla continua progressione della coorte di strutture in fase di espansione del Gruppo PACS.

Le strutture mature hanno operato con un'occupazione del 94,8% e un mix di personale specializzato del 33%, mentre le strutture in fase di sviluppo hanno registrato un'occupazione media dell'88,9%, con un mix di personale specializzato che continua a migliorare man mano che si avvicinano ai livelli di prestazione maturi.

I costi dei servizi sono stati pari a 1,07 miliardi di dollari, con un aumento del 5% rispetto all'anno precedente, il che, a fronte di una crescita dei ricavi dell'11%, dimostra la leva operativa incorporata nella piattaforma, secondo quanto dichiarato da Hendrickson durante la telefonata di presentazione dei risultati del primo trimestre.

Il management ha alzato la guidance per l'EBITDA rettificato per l'intero anno 2026 di 50 milioni di dollari a tutti i livelli dell'intervallo, portandola a 605-625 milioni di dollari, pari a circa il 22% di crescita rispetto al 2025 al punto intermedio.

Le previsioni di fatturato per l'intero anno, pari a 5,65 miliardi di dollari e 5,75 miliardi di dollari, sono state riaffermate nonostante l'eliminazione di circa 120 milioni di dollari di ricavi da acquisizioni precedentemente ipotizzati, il che implica una performance organica più forte di quella inizialmente prevista dal management all'inizio dell'anno.

Il Consiglio di amministrazione ha approvato un'autorizzazione al riacquisto di azioni per 250 milioni di dollari, fornendo un ulteriore strumento di allocazione del capitale senza una data di scadenza fissa e senza l'obbligo di riacquistare un importo specifico.

Il Gruppo PACS ha inoltre investito 86,5 milioni di dollari in investimenti immobiliari strategici nel corso del trimestre, in linea con l'approccio a lungo termine volto ad aumentare la proprietà all'interno della propria area operativa, concludendo il trimestre con circa 800 milioni di dollari di liquidità disponibile e una leva finanziaria netta di appena 0,1 volte.

La società ha reso noto che 40 amministratori sono attualmente iscritti al suo programma di formazione per amministratori, descritto dalla dirigenza come il numero più alto riportato finora nelle telefonate di presentazione degli utili, che riflette la preparazione alla continua attività di acquisizione.

Alla fine del primo trimestre del 2026, 222 strutture avevano una valutazione di qualità CMS a 4 o 5 stelle, rispetto alle 207 della fine del 2025.

La correzione delle debolezze materiali precedentemente rivelate nei controlli interni sulla rendicontazione finanziaria è ancora in corso e la direzione prevede progressi sostanziali nel 2026.

Azioni PACS Group: Cosa mostra il conto economico

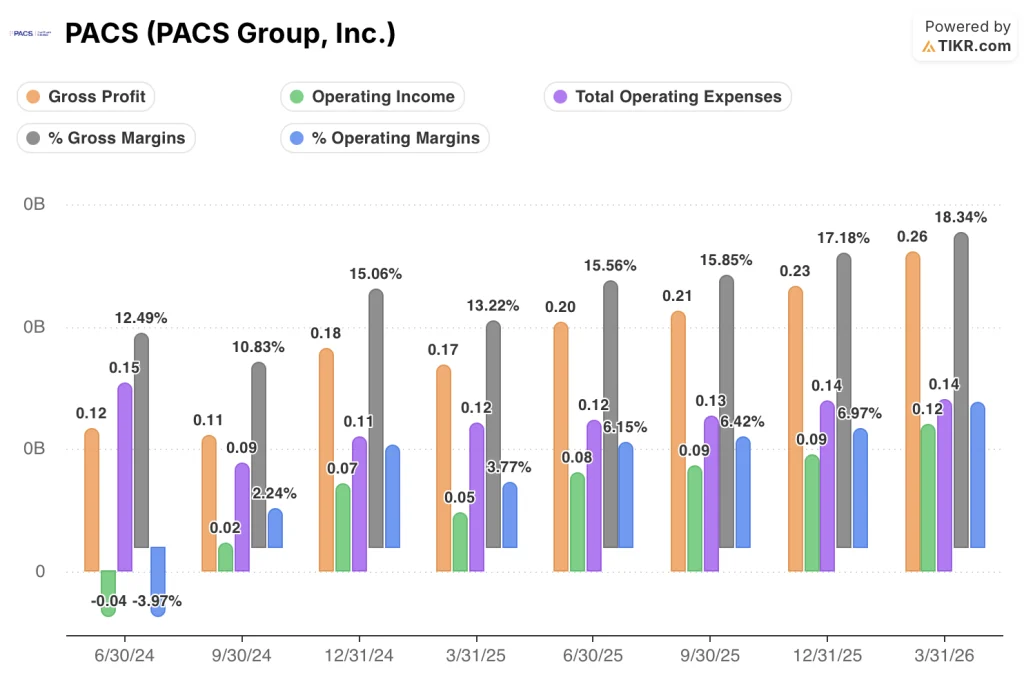

Il conto economico del titolo PACS Group mostra una chiara storia di espansione dei margini, con un miglioramento della leva operativa in ogni trimestre dell'ultimo anno.

Il margine lordo è passato dal 13,2% del primo trimestre 2025 al 18,3% del primo trimestre 2026, con un miglioramento di 510 punti base in quattro trimestri.

L'utile lordo è cresciuto da 170 milioni di dollari nel 1° trimestre 2025 a 260 milioni di dollari nel 1° trimestre 2026, con un aumento del 54% rispetto all'anno precedente.

L'andamento sequenziale dei margini rafforza la storia: il margine lordo è passato dal 15,6% del secondo trimestre 2025 al 15,8% del terzo trimestre 2025, al 17,2% del quarto trimestre 2025 e al 18,3% del primo trimestre 2026.

Il reddito operativo è passato da 50 milioni di dollari nel 1° trimestre 2025 a 120 milioni di dollari nel 1° trimestre 2026, con un aumento del 149% rispetto all'anno precedente.

Il margine operativo ha seguito lo stesso andamento: 3,8% nel 1° trimestre 2025, 6,1% nel 2° trimestre 2025, 6,4% nel 3° trimestre 2025, 7% nel 4° trimestre 2025 e 8,5% nel 1° trimestre 2026.

Le spese operative totali sono aumentate di circa il 5,8% rispetto all'anno precedente, mentre i ricavi sono cresciuti dell'11%, confermando la tesi della leva operativa evidenziata dal management durante la telefonata.

Azioni PACS Group: Storico P/E NTM

Il titolo PACS Group è attualmente scambiato a 18,40x gli utili NTM, ben al di sopra della sua media storica di 12,11x.

Il multiplo si è mantenuto tra 6x e 8x per la maggior parte del 2025, prima di rivalutarsi bruscamente alla fine del 2025, quando la leva operativa della piattaforma è diventata visibile nel conto economico.

Tale rivalutazione è ora incorporata nel prezzo attuale, che è proprio la fonte di compressione che il modello TIKR ipotizza al (5,2%) all'anno.

A 18,40x contro una media di 12,11x, il titolo PACS Group non è a buon mercato su base normalizzata e l'ipotesi di compressione del modello è sostenuta in modo direzionale dall'intervallo storico.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo PACS Group a 33,88 dollari nel caso intermedio, il che implica un ribasso del 17,4% rispetto al prezzo attuale di 41 dollari in 5,6 anni.

Il modello mid-case ipotizza un CAGR dei ricavi del 7,7% dal 2025 al 2035 e un margine di utile netto del 5,6%, con una compressione del P/E incorporata del (5,2%) all'anno nel periodo di previsione.

Un movimento del 28% in un solo giorno, in seguito agli ottimi risultati del primo trimestre, porta il titolo significativamente al di sopra dell'obiettivo medio, il che significa che il mercato sta valutando un'esecuzione superiore alla media o un percorso più rapido verso la maturità dei margini rispetto a quanto ipotizzato dal modello.

La battuta del 1° trimestre è stata autentica, ma un'impennata del 29% del titolo suggerisce che ogni ipotesi previsionale deve ora superare una soglia più alta.

Cosa deve andare bene

- La crescita dei ricavi da negozio dell'8% rispetto all'anno precedente su 284 strutture indica che la performance organica, e non il volume delle acquisizioni, è il motore principale, e il management ha riaffermato una guidance di ricavi per l'intero anno compresa tra 5,65 miliardi di dollari e 5,75 miliardi di dollari, dopo aver eliminato 120 milioni di dollari di ricavi da acquisizioni dalle previsioni.

- Le strutture in fase di espansione che si estendono in 7 nuovi stati dall'espansione del 2024 stanno ancora progredendo verso livelli maturi di occupazione e di mix di personale qualificato, rappresentando una fonte strutturale di crescita degli utili che non richiede ulteriori fusioni e acquisizioni.

- Il mix di personale specializzato nelle strutture mature si attesta al 33% e il management ha dimostrato la capacità di rinegoziare centinaia di contratti di assistenza gestita a tariffe più elevate, suggerendo che è possibile ottenere un ulteriore miglioramento dei ricavi per giorno paziente man mano che la coorte in fase di espansione matura

- Il programma WQIP ha prodotto 16,3 milioni di dollari di EBITDA incrementale nel solo primo trimestre, con due ulteriori pagamenti previsti per l'anno di programma 2025, e il management sta attivamente sostenendo un programma di qualità californiano successivo.

Cosa potrebbe ancora andare storto

- Il caso medio del modello TIKR ipotizza solo un margine di reddito netto del 5,6% a scadenza e una compressione del P/E del (5,2%) all'anno, il che significa che anche un'esecuzione solida produce rendimenti annualizzati negativi dagli attuali livelli di prezzo.

- Le carenze sostanziali nei controlli interni sulla rendicontazione finanziaria rimangono irrisolte, introducendo un rischio continuo sull'affidabilità dei dati riportati da un'azienda che gestisce 323 strutture in 17 stati.

- Le indagini governative divulgate nei trimestri precedenti sono ancora attive e la direzione non è in grado di stimare i tempi di risoluzione; un esito negativo potrebbe influire in modo significativo sul profilo finanziario del progetto dei risultati del 1° trimestre.

- I costi dei servizi, pari a 1,07 miliardi di dollari, assorbono già il 75% delle entrate e qualsiasi accelerazione del costo del lavoro in California o in altri mercati ad alta densità potrebbe mettere sotto pressione la traiettoria di espansione dei margini richiesta dall'attuale valutazione.

Anche lo scenario più elevato, che ipotizza un CAGR dei ricavi dell'8,5% e un margine di utile netto del 5,8%, raggiunge solo 56 dollari, con un rendimento totale del 36% sull'intero orizzonte di previsione.

A 41 dollari, il titolo PACS Group offre un rendimento annualizzato negativo del 4% all'anno nel caso intermedio, il che rende l'attuale punto di ingresso più una scommessa sullo scenario alto che una semplice proposta di rischio/rendimento.

Conviene investire in PACS Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo PACS Group, Inc. vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire PACS Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni PACS su TIKR gratuitamente →