Statistiche chiave del titolo ServiceNow

- Intervallo di 52 settimane: ~$80 a ~$207

- Prezzo attuale: $91,49

- Obiettivo medio: ~$120

- Prezzo obiettivo TIKR (medio): ~$229

- IRR annualizzato TIKR (medio): ~22% all'anno

- Ricavi da abbonamenti Q1 2026: 3,67 miliardi di dollari (+22% a/a)

- Margine operativo non-GAAP del 1° trimestre 2026: 32%.

- Previsione ricavi da abbonamento per l'esercizio 2026: 15,74 miliardi di dollari - 15,78 miliardi di dollari (in crescita del 21%)

Valuta i tuoi titoli preferiti come ORA con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Perché ServiceNow ha battuto il primo trimestre e il titolo è sceso del 13%

Il prezzo di ServiceNow (NOW) I risultati del primo trimestre del 2026, comunicati il 22 aprile, non sono stati ambigui. I ricavi da abbonamenti, pari a 3,67 miliardi di dollari, sono cresciuti del 22% rispetto all'anno precedente. Gli obblighi di prestazione corrente rimanenti (cRPO) sono cresciuti del 22,5% a 12,64 miliardi di dollari.

Il numero di clienti che spendono più di 1 milione di dollari all'anno per Now Assist, la suite di prodotti AI dell'azienda, è cresciuto di oltre il 130% rispetto all'anno precedente. Il management ha alzato le previsioni di fatturato in abbonamento per l'intero anno di 205 milioni di dollari a metà strada e ha alzato l'obiettivo di fatturato specifico per l'AI per il 2026 da 1 miliardo a 1,5 miliardi di dollari. Il titolo è comunque sceso del 13% nelle contrattazioni after-hours.

La divergenza riflette una dinamica che ha pesato su ServiceNow per tutto il 2026. Il mercato non sta mettendo in discussione l'azienda. Si sta chiedendo quale sia il multiplo che l'azienda merita in un momento in cui le valutazioni dei software aziendali si sono ampiamente compresse e gli investitori chiedono di dimostrare più rapidamente che gli investimenti in AI si traducono in ricavi duraturi.

L'amministratore delegato Bill McDermott è stato diretto durante la telefonata: "La nostra crescita dell'intelligenza artificiale sta superando di gran lunga anche le nostre stesse aspettative, rafforzando la nostra posizione di azienda di software aziendale con la crescita più rapida di sempre". Il titolo non è stato premiato per questo.

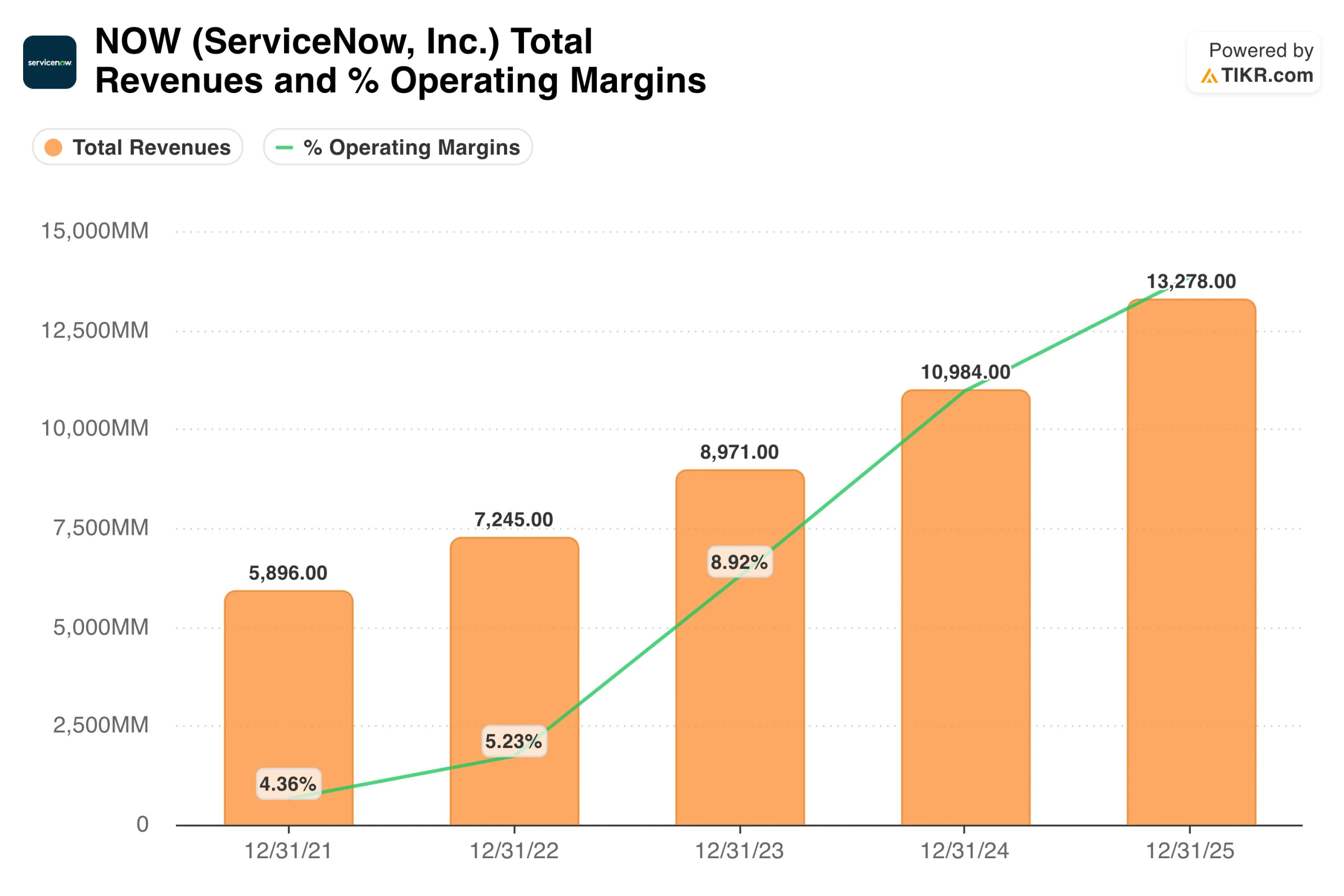

Il grafico dei ricavi mostra l'aspetto di una crescita costante su larga scala. ServiceNow è passata da 5,9 miliardi di dollari nel 2021 a 13,3 miliardi di dollari nel 2025, quasi raddoppiando in quattro anni, mentre i margini operativi GAAP sono cresciuti costantemente.

Su base non GAAP, che esclude i compensi basati sulle azioni, l'azienda ha margini operativi del 32%. Poche aziende di software di questa portata sostengono un tale livello di redditività pur crescendo del 22% all'anno. McDermott la chiama la "Regola del 55": tasso di crescita del fatturato più margine operativo non-GAAP, costantemente superiore a 55.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni NOW (è gratis!) >>>.

Perché Wall Street non ha rinunciato a NOW nonostante il ribasso

Il consenso rimane positivo, con obiettivi di prezzo che si aggirano tra i 110 e i 130 dollari, il che implica un significativo rialzo rispetto ai livelli attuali. L'esitazione a spingere gli obiettivi più in alto riflette molteplici preoccupazioni sulla compressione, non lo scetticismo sull'attività in sé.

Lo slancio del prodotto di Knowledge 2026 della scorsa settimana è reale. ServiceNow ha presentato Otto, un'esperienza AI unificata che combina AI conversazionale, ricerca aziendale, flussi di lavoro autonomi e agenti vocali. L'azienda ha anche lanciato la sua piattaforma Autonomous Workforce, che distribuisce specialisti di intelligenza artificiale in grado di eseguire attività aziendali end-to-end nei settori IT, assistenza clienti e sicurezza.

Internamente, gli agenti di ServiceNow risolvono il 90% dei casi IT dei dipendenti, il 99% più velocemente degli agenti umani. Il punto di forza competitivo a cui McDermott continua a fare riferimento è il Context Engine: 22 anni di dati sui flussi di lavoro aziendali che fondano le azioni dell'IA su regole aziendali specifiche e requisiti di governance che un modello linguistico autonomo di grandi dimensioni non può replicare.

Cosa dice la traiettoria dell'EPS sulla capacità di guadagno di ServiceNow

L'EPS normalizzato di ServiceNow è cresciuto da 1,18 dollari nel 2021 a 3,51 dollari nel 2025, con un incremento annuo del 24% circa. Il consenso prevede poi circa 4 dollari nel 2026, con un'accelerazione a circa 5 dollari nel 2027, circa 6 dollari nel 2028 e quasi 9 dollari nel 2030. In questo grafico non c'è nessun calo degli utili, nessun taglio della guidance, nessuna compressione su base annua. La linea sale costantemente, anche se il titolo si è mosso nella direzione opposta.

Questa divergenza è la tensione centrale del caso di investimento di ServiceNow. L'azienda sta registrando una crescita degli utili di circa il 20% all'anno. Il titolo è stato rivalutato al ribasso perché il mercato paga meno per ogni dollaro di questi utili rispetto a un anno fa. La variabile più importante è se la contrazione del multiplo ha fatto il suo corso.

Valore istantaneo di NOW (gratuito con TIKR) >>>

Cosa implica il modello TIKR all'attuale punto di ingresso

Il modello TIKR punta a circa 229 dollari per azione nel caso medio, il che implica un rendimento totale di circa il 150% in circa 4,6 anni, ovvero circa il 22% annuo.

Il modello si basa su una crescita dei ricavi di circa il 16% all'anno, nettamente inferiore al 22% che ServiceNow ha appena conseguito e alla guidance del 21% per l'intero anno che la dirigenza ha formulato. I margini di utile netto di circa il 32% sono in linea con l'attuale performance non-GAAP.

Non si tratta di ipotesi ottimistiche, ma di ipotesi più o meno in linea con la situazione attuale dell'azienda, applicata in prospettiva. L'ipotesi alta implica circa 590 dollari entro il 2035. Anche l'ipotesi bassa punta a circa 310 dollari. La gamma di risultati è fortemente orientata al rialzo rispetto al prezzo attuale.

Il caso di NOW: Flussi di lavoro bloccati, monetizzazione dell'intelligenza artificiale e un obiettivo di fatturato di 30 miliardi di dollari

Il blocco dei flussi di lavoro è strutturale. ServiceNow è al centro del modo in cui le grandi aziende gestiscono le operazioni IT, HR, servizio clienti e sicurezza. Sostituirlo non è un cambio di software, ma un'interruzione operativa pluriennale. Questa fedeltà ha storicamente prodotto tassi di retention lordi superiori al 98%, il che significa che la crescita si basa su una base estremamente stabile.

Now Assist sta già generando ricavi misurabili su scala, con un AI ACV in crescita del 130% su base annua e un obiettivo rivisto per il 2026 di 1,5 miliardi di dollari che riflette i contratti già firmati, non le proiezioni. Il management ha integrato Now Assist in tutte le SKU piuttosto che venderlo come componente aggiuntivo separato, per cui ogni rinnovo ed espansione include la monetizzazione dell'intelligenza artificiale.

L'obiettivo prudenziale dichiarato dal management è di 30 miliardi di dollari di ricavi da abbonamento entro il 2030. Con 13,3 miliardi di dollari nel 2025, per raggiungere questa cifra è necessaria una crescita annua del 18% circa, e la traiettoria attuale supporta questo calcolo.

I rischi: Compressione multipla, costi di integrazione e un'elevata soglia da superare

Le compressioni multiple potrebbero non essere finite. ServiceNow è ancora quotata a premio rispetto al settore software più ampio, anche dopo un calo del 40%, e se le valutazioni del software aziendale continuano a contrarsi, il titolo potrebbe rimanere sotto pressione indipendentemente dall'esecuzione.

L'acquisizione di Armis introduce inoltre dei venti negativi sui margini a breve termine fino al 2026, con una normalizzazione prevista per il 2027. Per un titolo in cui ogni stampa trimestrale dei margini viene esaminata, si crea una finestra di elevata sensibilità.

Inoltre, l'attuale valutazione tiene conto di una lunga fase di accelerazione dei ricavi dell'IA; se le sottoscrizioni di grandi accordi si riducono o gli impegni di spesa dell'IA aziendale rallentano, il premio incorporato nel multiplo diventa più difficile da giustificare.

Vale la pena comprare NOW a 91 dollari?

ServiceNow ha registrato una crescita dei ricavi superiore al 20% annuo per oltre un decennio, ha mantenuto margini operativi non-GAAP superiori al 30% e ha costruito una piattaforma davvero difficile da sostituire. L'attuale selloff non ha cambiato nessuno di questi fatti.

L'obiettivo medio di TIKR di circa 229 dollari con un rendimento annuo del 22% circa è uno dei profili di rendimento più interessanti nel settore del software a grande capitalizzazione al prezzo attuale, basato su ipotesi conservative rispetto ai risultati effettivi dell'azienda. La traiettoria dell'EPS, con una capitalizzazione ininterrotta da 1,18 dollari a 8,66 dollari stimati per il 2030, suggerisce che l'attività sottostante non ha notato il declino del titolo.

Il problema è la pazienza, poiché ServiceNow non è a buon mercato in termini assoluti e il multiplo potrebbe continuare a comprimersi prima di recuperare. Ma per gli investitori con un orizzonte di 3-5 anni, la combinazione di una crescita duratura, di una monetizzazione dell'intelligenza artificiale che si sta già manifestando nei dati dei contratti e di un punto di ingresso inferiore del 40% rispetto a un anno fa è una configurazione difficile da trovare nel software di qualità.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni NOW (è gratis!) >>>.

Cercate nuove opportunità?

- Scopri quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!