Statistiche chiave per il titolo United Airlines

- Intervallo di 52 settimane: da $72 a $118

- Prezzo attuale: 96,62 dollari

- Obiettivo medio: ~$132

- Prezzo obiettivo TIKR (medio): ~$137

- IRR annualizzato TIKR (medio): ~8% all'anno

- EPS rettificato del 1° trimestre 2026: $1,19 (battute le stime di $1,08)

- Ricavi Q1 2026: 14,6 miliardi di dollari (in crescita dell'11% su base annua)

- Previsione EPS rettificato per l'esercizio 2026: $7 - $11

Valutate i vostri titoli preferiti come UAL con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Come uno shock del costo del carburante ha fatto scendere UAL del 18% nel 2026

La storia di United Airlines (UAL) nel 2026 è uno studio sulla distanza tra un'azienda e il suo prezzo azionario.

United ha riportato risultati davvero forti nel primo trimestre del 2026. Il fatturato è stato di 14,6 miliardi di dollari, in crescita dell'11% rispetto all'anno precedente. L'EPS rettificato di 1,19 dollari ha battuto le stime di consenso a due cifre. L'amministratore delegato Scott Kirby ha ribadito la visione che sta perseguendo da anni, descrivendo United come "un'azienda di fidelizzazione che gestisce una compagnia aerea".

Questa definizione riflette qualcosa di reale: MileagePlus conta ora più di 130 milioni di membri, generando entrate strutturalmente più resistenti rispetto alle sole vendite di biglietti.

Allo stesso tempo, il management ha tagliato le sue previsioni di EPS rettificato per l'intero anno 2026 da 12 a 14 dollari a 7-11 dollari, citando circa 340 milioni di dollari di costi aggiuntivi per il carburante legati alle interruzioni nello Stretto di Hormuz. Il taglio della guidance ha messo in ombra il risultato positivo e il titolo ha trascorso gran parte del 2026 a digerire l'incertezza, con un calo del 18% circa su base annua.

Il grafico dell'EPS illustra ciò che United ha effettivamente realizzato. La società è passata da una perdita di quasi 14 dollari per azione nel 2021 a un guadagno di poco superiore ai 10 dollari in ciascuno degli ultimi tre anni. La stima per il 2026 scende a circa 9 dollari a causa del vento contrario del carburante, ma il consenso prevede una netta ripresa: circa 14 dollari entro il 2027 e quasi 17 dollari entro il 2028, grazie alla normalizzazione dei costi e alla strategia dei premi.

Il calo sembra ciclico, non strutturale. Quando all'inizio di quest'anno è stato chiesto a Kirby se ci fosse uno scenario di recessione, la sua risposta è stata netta: "Quando i tempi si fanno duri, un maggior numero di clienti migra verso di voi", e questo non è un commento che un team di gestione fa se la strategia premium non sta funzionando.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni UAL (è gratis!) >>>.

Perché Wall Street è rimasta rialzista dopo il taglio delle previsioni di United

Wall Street è rimasta ampiamente costruttiva nonostante il taglio della guidance. Il consenso è fermamente Buy, con un obiettivo di prezzo medio vicino a $132. UBS ha alzato il suo target a circa $139 dopo il Q1, citando la forza dell'hub di Newark e la solida domanda di cabine premium. Wolfe Research ha ridotto leggermente il suo obiettivo ma ha mantenuto il rating a Outperform, riflettendo l'opinione che il vento contrario al carburante sia temporaneo piuttosto che una riduzione strutturale.

Il titolo viene scambiato a circa 10 volte gli utili, vicino all'estremo inferiore del suo range storico e al di sotto del livello di Delta per un posizionamento simile. Per colmare questo divario non serve nulla di eroico: è necessario che i costi del carburante si normalizzino e che la domanda premium si mantenga, cosa che i dati attuali supportano.

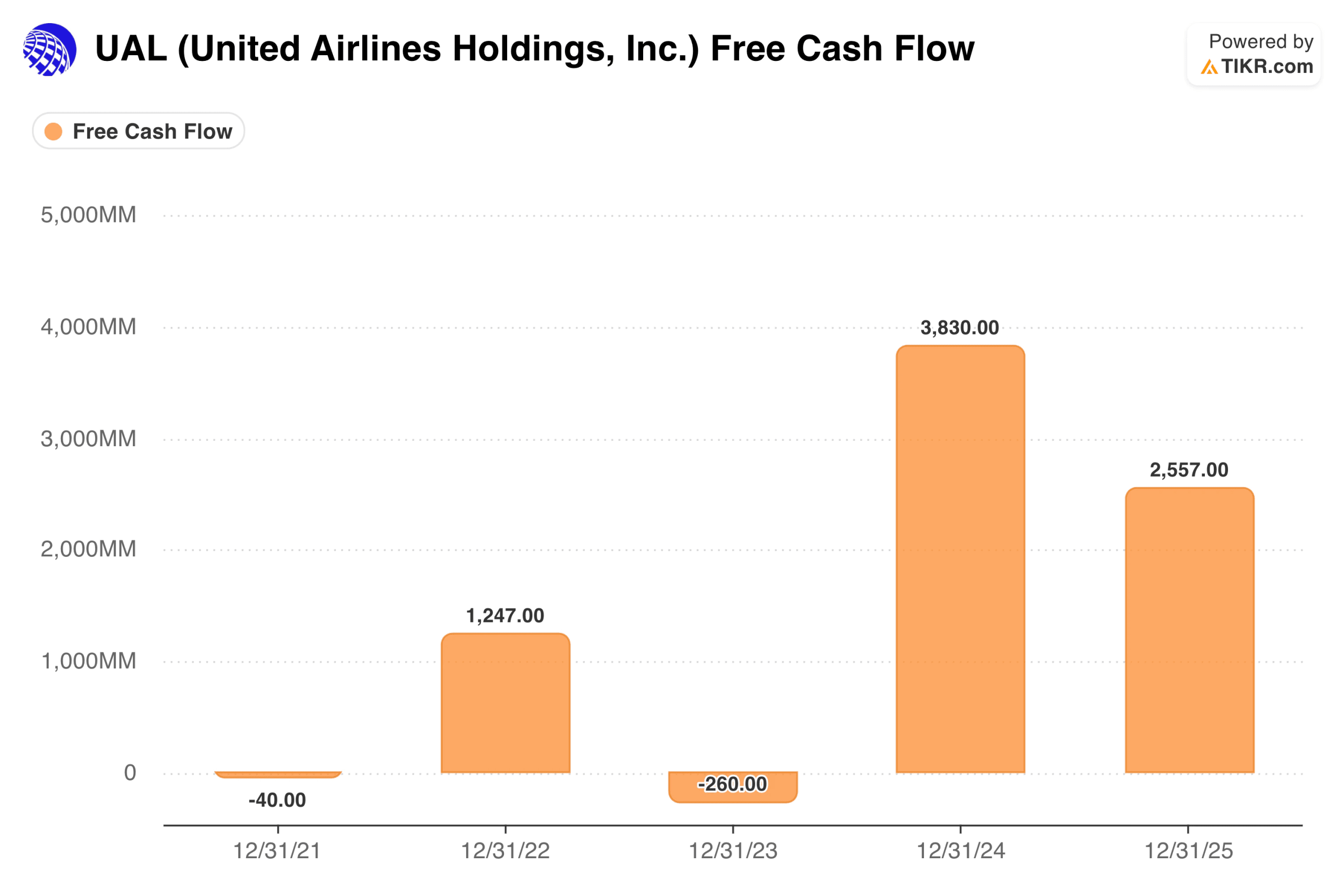

La traiettoria del flusso di cassa libero che rende United difficile da respingere

United ha raggiunto il pareggio del FCF nel 2021. Nel 2022 ha generato 1,2 miliardi di dollari. Nel 2023 è sceso in territorio negativo a causa dell'accelerazione degli investimenti nella flotta e dell'espansione della cabina Polaris. Poi, nel 2024, l'FCF è balzato a 3,8 miliardi di dollari, una delle stampe annuali più forti nella storia della compagnia aerea, prima di ridursi a 2,6 miliardi di dollari nel 2025.

Le compagnie aeree vengono abitualmente considerate come aziende ad alta intensità di capitale e a basso rendimento. La traiettoria del FCF racconta una storia diversa. Il ciclo di investimenti pesanti è in gran parte alle spalle; la costruzione di cabine premium è stata completata e il volano della fidelizzazione sta funzionando su scala. Il ciclo del capitale si sta spostando dagli investimenti alla raccolta. Il segmento Atlantico ha generato 11,6 miliardi di dollari di ricavi nel 2025 e il segmento Pacifico ha generato 6,9 miliardi di dollari, entrambi in crescita di anno in anno su rotte in cui il prodotto di United è difficile da replicare rapidamente per i concorrenti.

Valore UAL istantaneo (gratuito con TIKR) >>>

Cosa implica il modello TIKR al prezzo attuale

Il modello TIKR punta a circa 137 dollari per azione nel caso medio, il che implica un rendimento totale di circa il 42% dal prezzo attuale in circa 4,6 anni, o circa l'8% annuo.

Le ipotesi non sono aggressive. La crescita dei ricavi di circa l'1,5% all'anno è lo scenario di base, ben al di sotto della storia recente. I margini di utile netto di circa il 7% riflettono la redditività attuale senza ipotizzare un'espansione. La crescita dell'EPS di circa il 4,5% annuo riflette un modesto miglioramento e una certa riduzione del numero di azioni.

Il modello prevede un'attività che continua a fare più o meno quello che sta facendo, non una ripresa eroica. In particolare, l'ipotesi bassa, che punta a circa 117 dollari, implica ancora un significativo rialzo rispetto alla situazione attuale del titolo.

Il caso di United: Posizionamento premium, fedeltà e un vento contrario temporaneo

Il posizionamento premium è duraturo. Polaris e Premium Plus non sono esercizi di marketing, ma rappresentano un cambiamento strutturale nel modo in cui United monetizza i posti più richiesti. I nuovi scaglioni tariffari che consentono ai viaggiatori di pagare per la flessibilità, i bagagli e l'accesso alle lounge estendono ulteriormente la monetizzazione. Sulle rotte che contano di più, United compete sulla qualità del prodotto, non sul prezzo.

Il volano della fidelizzazione genera ricavi resistenti. MileagePlus produce ricavi da carte di credito co-branded, rimborsi ai partner e un impegno ricorrente che attenua le oscillazioni cicliche delle vendite di biglietti. Il sistema è scalabile in base all'adesione e al coinvolgimento, piuttosto che alla sola capacità di posti a sedere.

Il vento contrario del carburante è determinato dagli eventi, non è strutturale. La riduzione della guidance riflette uno specifico shock geopolitico sui costi, non un cambiamento nella struttura dei costi o nella posizione competitiva di United. Se il carburante si normalizzerà verso i livelli del 2025, il percorso di consenso verso un EPS di circa 14 dollari entro il 2027 diventerà un'ipotesi di base ragionevole.

I rischi: Ampie linee guida, leva finanziaria e costo del carburante che deve cooperare

La gamma di indicazioni è ampia. Un intervallo di 7-11 dollari per l'intero anno copre molti risultati. Al limite inferiore, l'attuale prezzo delle azioni non è ovviamente a buon mercato.

La leva finanziaria rimane elevata. Un rapporto debito/patrimonio netto superiore a 2 amplifica gli shock della domanda e le compagnie aeree hanno costi fissi elevati e riserve di liquidità esigue.

La ripresa dell'EPS richiede la collaborazione del costo del carburante. Il management è in grado di controllare la capacità e i costi a margine, ma il percorso verso un EPS di circa 14 dollari entro il 2027 dipende da questa normalizzazione.

Vale la pena comprare UAL a 97 dollari?

United Airlines è un'azienda macro-sensibile, ad alta intensità di capitale, in un settore con margini sottili ed elevati costi fissi. Il titolo si muoverà con i prezzi del carburante e i titoli geopolitici, a prescindere dall'efficienza del management.

I numeri dimostrano che l'esecuzione è stata reale. Un FCF compreso tra 2,6 e 3,8 miliardi di dollari negli ultimi due anni, una ripresa dell'EPS da -14 dollari a oltre 10 dollari, rendimenti delle cabine premium nettamente superiori e un programma di fidelizzazione che continua a scalare rappresentano un vero progresso operativo. Il taglio della guidance 2026 riflette uno shock dei costi, non un deterioramento dell'attività.

L'obiettivo medio di TIKR di circa 137 dollari all'8% annuo non è un rendimento straordinario. Ma è un punto di ingresso in cui il prezzo attuale riflette già la maggior parte delle cattive notizie a breve termine. Il caso basso implica ancora un rialzo. E se il caso toro si concretizza, con la normalizzazione del carburante e la strategia premium che continua a crescere, il rendimento è notevolmente migliore di quanto suggerito dal caso medio.

Sulla base di ciò che l'azienda ha effettivamente fornito, il prezzo attuale sembra prezzare un risultato peggiore di quello che l'azienda merita.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni UAL (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!