Principali risultati:

- Mastercard (MA) ha battuto le stime per il primo trimestre del 2026 con un EPS rettificato di 4,60 dollari contro i 4,40 dollari del consenso, e ha previsto una crescita del fatturato netto rettificato per l'intero anno nella fascia alta, tra le due e le dieci cifre.

- L'azienda ha annunciato l'acquisizione di BVNK, una piattaforma che collega le infrastrutture di pagamento basate su blockchain e quelle tradizionali basate su fiat, ampliando la posizione di Mastercard nei pagamenti digitali.

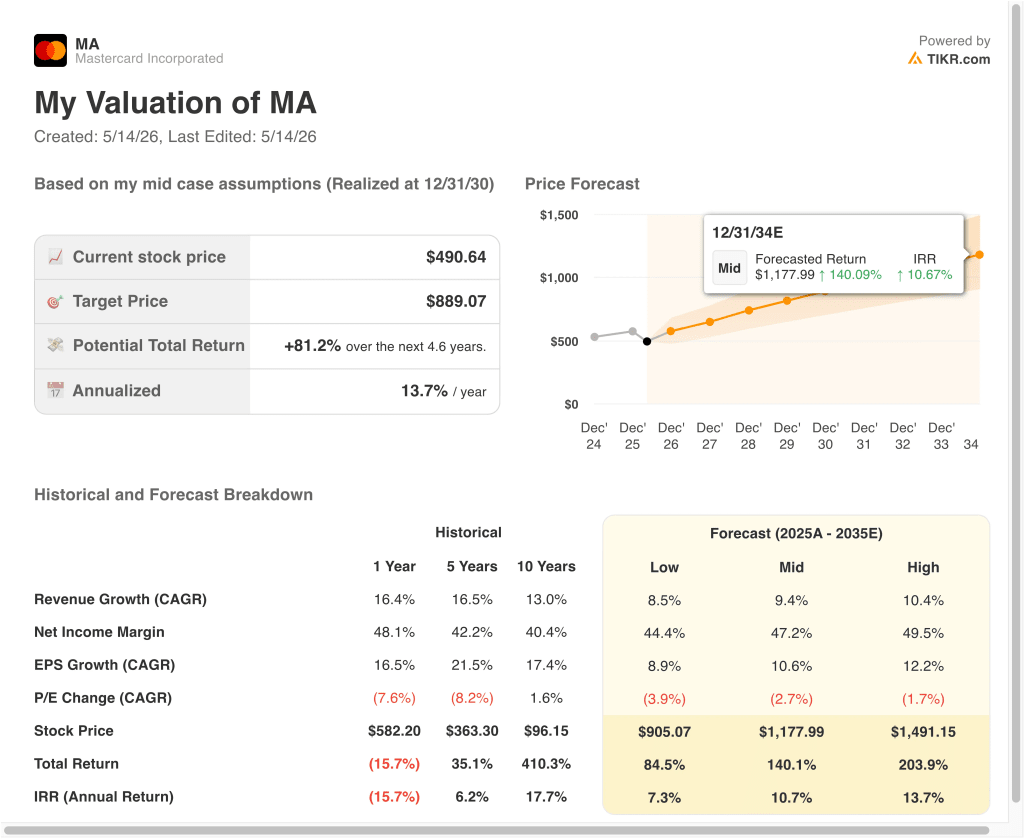

- Il titolo MA potrebbe ragionevolmente raggiungere circa 889 dollari per azione entro dicembre 2030, sulla base delle nostre ipotesi di valutazione.

- Ciò implica un rendimento totale di circa l'81% dal prezzo odierno di 491 dollari, con un rendimento annualizzato del 13,7% nei prossimi 4,6 anni.

Cosa è successo?

Mastercard Incorporated (MA) gestisce una delle due reti di pagamento dominanti al mondo, facilitando le transazioni elettroniche tra titolari di carta, banche emittenti ed esercenti a livello globale. Il titolo è sceso del 12,6% da un anno all'altro fino a metà maggio 2026, sottoperformando il mercato più ampio nonostante un forte trimestre di utili.

Nel 1° trimestre 2026, Mastercard ha registrato un utile per azione rettificato di 4,60 dollari, battendo il consenso degli analisti di 4,40 dollari. Il management ha previsto una crescita dei ricavi netti rettificati per l'intero anno nella fascia alta, tra la doppia cifra e la decina, il che implica una crescita del 12-13% circa. La società ha inoltre registrato un onere di ristrutturazione di 202 milioni di dollari nel 1° trimestre, che riflette la continua ottimizzazione della forza lavoro e della base dei costi.

Diversi sviluppi strategici stanno ridisegnando il posizionamento a lungo termine di Mastercard. L'azienda ha annunciato l'acquisizione di BVNK, una piattaforma che collega l'infrastruttura di pagamento basata su blockchain con i tradizionali sistemi di pagamento in valuta fiat.

In questo modo Mastercard si posizionerà in modo da catturare i ricavi delle commissioni con la crescita dei pagamenti digitali on-chain. Amazon ha anche lanciato una Prime Business Card in co-branding con U.S. Bank e Mastercard, aggiungendo una relazione commerciale ad alto volume alla sua rete.

Tuttavia, la Financial Conduct Authority del Regno Unito ha aperto un'indagine sulla concorrenza nel maggio 2026 sugli accordi di Mastercard, Visa e PayPal per i portafogli digitali. Gli investitori stanno quindi valutando un certo rischio normativo accanto alla solida performance operativa.

La spesa dei consumatori è rimasta sostanzialmente stabile. Il direttore finanziario Sachin Mehra ha citato, in un recente commento, la costante crescita dei segmenti di consumo affluent e mass market. Il margine lordo LTM di Mastercard è pari al 100,0% e il margine EBIT è del 59,5%, a testimonianza dell'elevata efficienza del modello di rete a due lati, in cui la piattaforma guadagna una commissione su ogni transazione elaborata.

Ecco perché il titolo Mastercard potrebbe offrire rendimenti significativi con l'espansione dei volumi globali di pagamenti senza contanti e l'aumento degli investimenti nell'infrastruttura di pagamento digitale.

Cosa dice il modello per il titolo MA

Abbiamo analizzato il potenziale di rialzo del titolo Mastercard sulla base del duopolio della rete di pagamento globale, dell'espansione dei volumi di transazioni transfrontaliere e digitali e del modello di business altamente scalabile con margini lordi vicini al 100%.

Sulla base delle stime di una crescita annuale dei ricavi del 12,5%, di margini operativi del 60,0% e di un multiplo P/E normalizzato di 24,2x, il modello prevede che il titolo Mastercard possa passare da 491 a circa 745 dollari per azione.

Si tratterebbe di un rendimento totale del 51,8%, o di un rendimento annualizzato del 17,1% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per il titolo MA:

1. Crescita dei ricavi: 12,5%

Nell'ultimo anno Mastercard ha registrato un CAGR del 16,4% e il CAGR a 10 anni è del 13,0%. La penetrazione globale dei pagamenti elettronici continua ad espandersi, in particolare nei mercati emergenti dove il contante è ancora predominante. Inoltre, i volumi delle transazioni transfrontaliere, che comportano commissioni maggiorate, hanno registrato una forte ripresa da quando le restrizioni ai viaggi imposte dalla pandemia sono diminuite.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione di crescita dei ricavi del 12,5%, che riflette una crescita leggermente più conservativa con la maturazione della penetrazione del mercato nei mercati sviluppati, bilanciata dalla continua espansione nelle economie emergenti a forte crescita e nei nuovi verticali di pagamento digitale.

Anche il CAGR dei ricavi a due anni, pari al 12,8%, fornisce un forte sostegno a questa ipotesi, poiché è in linea con i risultati recenti e storici.

2. Margini operativi: 60%

Il margine operativo LTM di Mastercard è stato pari a circa il 58,4% e l'azienda ha storicamente operato in una fascia compresa tra il 50 e il 60 per cento. Il modello di business è altamente scalabile perché il volume di transazioni incrementale aggiunge un costo marginale minimo alla piattaforma. Tuttavia, l'onere di ristrutturazione del primo trimestre del 2026, pari a 202 milioni di dollari, ha introdotto un rumore di costi a breve termine.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un obiettivo di margine operativo del 60,0%, che riflette la traiettoria di Mastercard verso la parte superiore della sua gamma di margini storici, man mano che le iniziative di efficienza e gli investimenti tecnologici danno i loro frutti. Anche lo spostamento strutturale verso le transazioni digitali a più alto margine sostiene questa prospettiva.

3. Multiplo P/E in uscita: 24,2x

Mastercard tratta a un P/E NTM a termine di circa 24,2x, inferiore alla sua media storica di circa 30x - 32x. Questa compressione del multiplo riflette la cautela a breve termine in merito all'indagine regolamentare della FCA britannica e la sensibilità macroeconomica alle tendenze di spesa dei consumatori. Tuttavia, i fondamentali dell'azienda rimangono solidi.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un P/E di uscita di 24,2x, che riflette un multiplo fissato in modo conservativo rispetto all'intervallo storico di Mastercard, che riconosce l'attuale incertezza normativa e macroeconomica senza ipotizzare il peggiore dei casi.

Costruite il vostro modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo MA fino al 2034 mostrano risultati diversi in base alla crescita del volume dei pagamenti globali, all'espansione dei pagamenti digitali e al contesto normativo (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I venti contrari della regolamentazione e il rallentamento della crescita dei mercati emergenti limitano l'espansione dei ricavi e dei margini → Rendimento annuo del 7,3%.

- Caso medio: la crescita costante dei pagamenti senza contanti a livello globale e l'integrazione digitale guidata da BVNK sostengono guadagni consistenti → 10,7% di rendimento annuo

- Caso alto: L'accelerazione dei volumi transfrontalieri e il successo nell'acquisizione delle commissioni per gli asset digitali guidano una crescita superiore al consenso → 13,7% di rendimenti annui

In futuro, il titolo Mastercard rifletterà probabilmente il sentiment degli investitori sul ritmo della digitalizzazione dei pagamenti globali e sull'esito dell'indagine della FCA britannica.

Il calo del 12,6% su base annua ha reso la valutazione più interessante rispetto alla storia recente e il modello a breve termine prevede un rendimento annualizzato del 17,1% circa. Tuttavia, l'indagine regolamentare e l'incertezza macro sono rischi reali che gli investitori dovrebbero monitorare con attenzione man mano che la storia si sviluppa fino al 2026.

Scopri cosa pensano gli analisti del titolo MA in questo momento (gratis con TIKR) >>>

Conviene investire in Mastercard?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a MA, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per monitorare MAinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!