Statistiche chiave per i titoli American Tower

- Intervallo di 52 settimane: $155 a $234

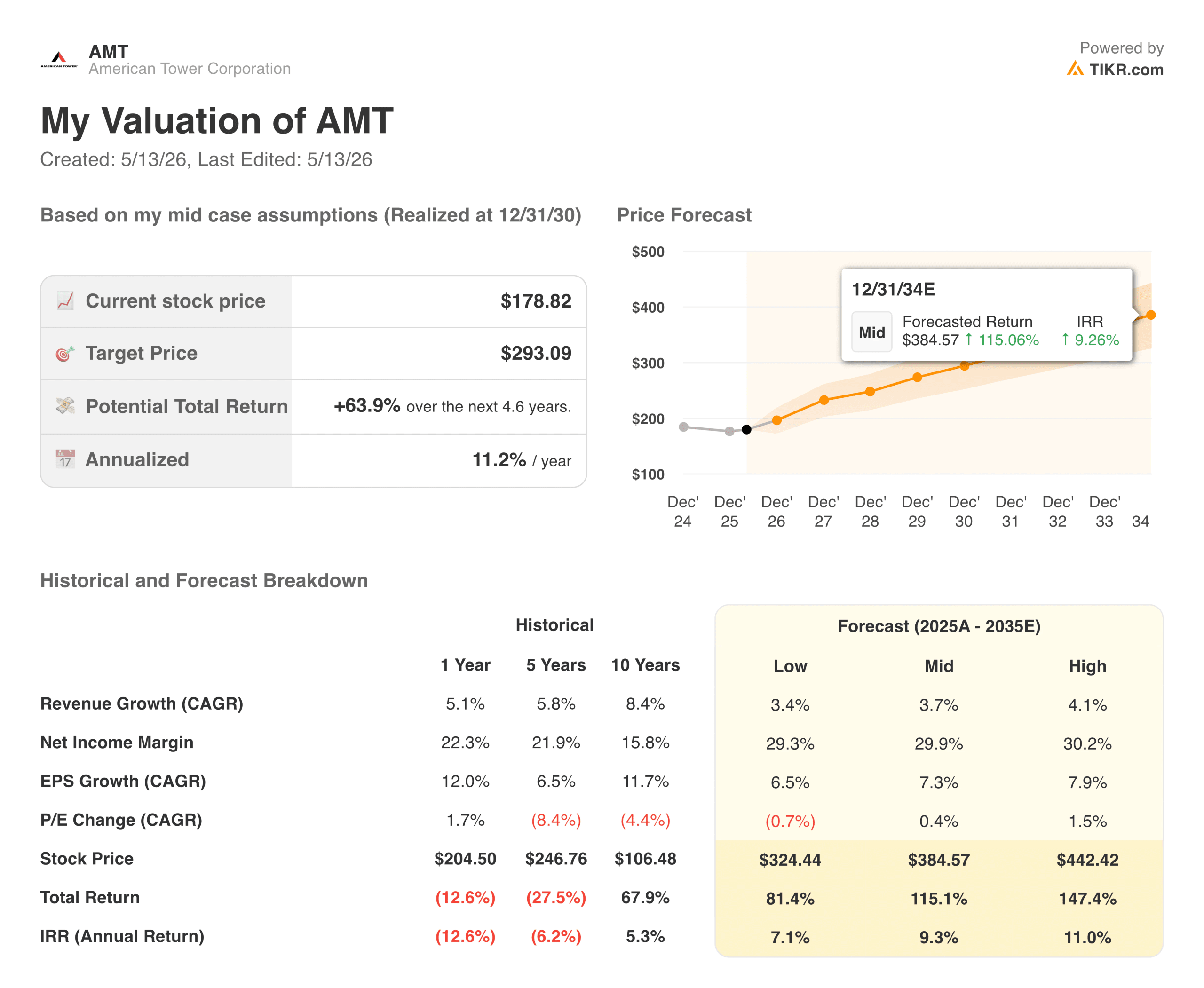

- Prezzo attuale: 178,82 dollari

- Obiettivo medio: ~$235

- Prezzo obiettivo TIKR (medio): ~$293

- IRR annualizzato TIKR (medio): ~11% all'anno

- Ricavi Q1 2026: $2,75B (battute le stime di ~3%)

- Utile netto del 1° trimestre 2026: 877 milioni di dollari (+76% a/a)

- FFO rettificato per l'esercizio 2026: da $9,80 a $10,00 per azione

Valuta i tuoi titoli preferiti come AMT con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Come l'uscita dall'India e il recupero dei margini hanno cambiato la storia di AMT

American Tower(AMT) possiede circa 226.000 siti di comunicazione a livello globale: torri cellulari, antenne sui tetti e sistemi di antenne distribuite utilizzati dai vettori wireless e dalle reti 5G. I carrier affittano lo spazio su queste torri in base a contratti a lungo termine, con una scala mobile annuale automatica per l'affitto. I ricavi sono prevedibili, i costi sono in gran parte fissi e la struttura dei margini è tra le migliori del settore immobiliare.

Gli ultimi anni, tuttavia, sono stati caratterizzati più dal rumore che dall'attività. L'aumento dei tassi di interesse ha colpito i REIT in generale e le operazioni di AMT in India hanno aggiunto complessità e costi. La combinazione ha compresso i margini e ha pesato sul multiplo.

Questo capitolo è in gran parte chiuso. AMT ha completato l'uscita dall'India, ha semplificato il portafoglio e i risultati si sono fatti sentire. Il fatturato del 1° trimestre 2026, pari a 2,75 miliardi di dollari, ha battuto le stime di circa il 3% e l'utile netto di 877 milioni di dollari è cresciuto del 76% rispetto all'anno precedente. Il management ha alzato la guidance per l'intero anno di FFO rettificato a 9,80-10,00 dollari per azione.

Il grafico dei margini racconta la storia. I margini operativi sono scesi dal 38% nel 2021 al 30% nel 2022 a causa dei venti contrari internazionali. Da lì, la ripresa è stata costante: circa il 35% nel 2023, il 45% nel 2024 e il 46% nel 2025. Si tratta di un'azienda che ha attraversato una transizione difficile e ne è uscita pulita dall'altra parte.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni AMT (è gratis!) >>>.

Perché Wall Street vede un significativo rialzo da qui in poi

Il consenso di mercato si aggira intorno ai 235 dollari, con la maggior parte degli analisti a Outperform o Buy. L'opinione è che il titolo non abbia ancora valutato appieno il miglioramento dei margini o la spinta dell'infrastruttura AI.

Il driver a breve termine è la densificazione del 5G. Man mano che i carrier costruiscono reti più dense per gestire volumi di dati più elevati, hanno bisogno di più torri in affitto e di più piccole celle. AMT è proprietaria di tutti i principali carrier statunitensi e tali contratti di locazione si rinnovano automaticamente a tassi più elevati. In Europa e in America Latina, l'introduzione del 5G è ancora agli inizi, il che aggiunge una pista pluriennale a livello internazionale.

La tesi a più lungo termine è CoreSite. I data center sono lo strato fisico su cui gira l'intelligenza artificiale e i campus di CoreSite, incentrati sull'interconnessione, riuniscono in un'unica struttura fornitori di cloud, aziende e carrier. Questo posiziona AMT come qualcosa di più di una società di torri. AMT è un proprietario di infrastrutture per l'economia dell'intelligenza artificiale.

Come appare la ripresa dell'EPS da qui in poi

L'EPS normalizzato è sceso da 4,62 dollari nel 2021 a 3,82 dollari nel 2022 ed è rimasto piatto fino al 2023. La ripresa è iniziata nel 2024 a 4,82 dollari, ha raggiunto i 5,40 dollari nel 2025 e il consenso vede un significativo aumento: circa 6,50 dollari nel 2026, circa 7 dollari nel 2027 e quasi 9,50 dollari nel 2030.

Una breve nota per gli investitori in REIT: L'Adjusted Funds from Operations (AFFO) è il parametro più utile rispetto all'EPS GAAP. Non tiene conto dell'ammortamento dei beni delle torri, che hanno una vita lunga e non si deteriorano come si suppone con la contabilità. La guidance AFFO di AMT per l'esercizio 2026, compresa tra 9,80 e 10,00 dollari per azione, è il punto di riferimento da utilizzare per valutare la copertura dei dividendi e la valutazione.

In ogni caso, la direzione è la stessa. Gli utili si sono compressi durante gli anni di transizione e ora stanno riaccelerando grazie a un'attività più pulita.

Valutare AMT all'istante (gratis con TIKR) >>>

Cosa implica il modello TIKR al prezzo attuale

Il modello TIKR punta a circa 293 dollari nel caso medio, il che implica un rendimento totale di circa il 64% in circa 4,6 anni, ovvero circa l'11% annuo.

Le ipotesi sono fondate. La crescita dei ricavi, pari a circa il 4% annuo, è coerente con il profilo storico di AMT di crescita delle torri. I margini di utile netto di circa il 30% riflettono l'attuale base di margini operativi che confluisce negli utili GAAP. La crescita dell'EPS, pari a circa il 7% annuo, riflette un aumento costante piuttosto che un'inflessione eroica.

L'ipotesi bassa punta a 325 dollari con una crescita annua del 7% circa. L'ipotesi alta raggiunge circa 440 dollari. Anche lo scenario conservativo implica un significativo rialzo rispetto al prezzo attuale.

Il caso di AMT: contratti di locazione composti, potere di determinazione dei prezzi e infrastruttura AI

Il settore delle torri è strutturalmente durevole. I carrier non possono costruire reti dense in modo economico da soli e, una volta che le antenne sono installate su una torre, cambiare non è un'opzione realistica. I termini di locazione durano 10 anni o più con scale mobili automatiche, producendo ricavi che si accumulano in background indipendentemente dalle condizioni di mercato.

Il livello AI rende la tesi più interessante. Le applicazioni di intelligenza artificiale richiedono una connettività a bassa latenza e a elevata larghezza di banda, spingendo i carrier a densificare le loro reti e, a loro volta, a incrementare i contratti di locazione delle torri. CoreSite coglie il lato dei data center di questo stesso ciclo di spesa.

Il dividendo aggiunge un rendimento minimo che i titoli growth non possono offrire. Il dividendo è ben coperto dall'AFFO ed è cresciuto costantemente, il che è importante per gli investitori che desiderano un reddito insieme alla rivalutazione del capitale.

I rischi: Tassi, leva finanziaria e crescita lenta della linea superiore

AMT è un REIT, quindi i tassi di interesse sono molto importanti. Quando i tassi sono alti, il valore attuale dei flussi di cassa di lunga durata si riduce e gli investitori possono trovare rendimenti analoghi in posti meno rischiosi. Il contesto dei tassi è stato il vento contrario dominante per tre anni e se i tassi rimangono elevati, la rivalutazione dei multipli sarà più lunga.

La leva finanziaria è un'altra considerazione. AMT ha un carico di debito significativo e il mantenimento di tassi elevati aumenta i costi di rifinanziamento nel tempo.

Inoltre, la crescita del fatturato di circa il 4% annuo è costante, non entusiasmante. La tesi di rendimento qui si basa sull'espansione dei margini, sulla rivalutazione dei multipli e su un dividendo che continua a crescere, non su una storia di accelerazione dei ricavi.

Vale la pena comprare AMT a 179 dollari?

American Tower è un compounder, non un momentum trade. I contratti di locazione a lungo termine con scale mobili incorporate, i margini superiori al 45%, l'attività di data center che cresce insieme alla domanda di intelligenza artificiale e il dividendo pagato ciclicamente rendono il profilo di rendimento più prevedibile della maggior parte dei titoli.

L'obiettivo medio di TIKR di circa 293 dollari all'11% circa all'anno è un rendimento competitivo per un'attività così prevedibile. La ripresa dei margini è reale e non si è ancora manifestata completamente nel multiplo. L'EPS che passa da 5,40 dollari nel 2025 a 9,50 dollari stimati per il 2030 riflette un'azienda che fa tranquillamente il suo lavoro mentre il mercato aspetta un motivo per prestare attenzione.

Per gli investitori pazienti che preferiscono le infrastrutture alla crescita, il prezzo attuale sembra un ingresso ragionevole in un'azienda che ha sistemato ciò che doveva essere sistemato.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni AMT (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!