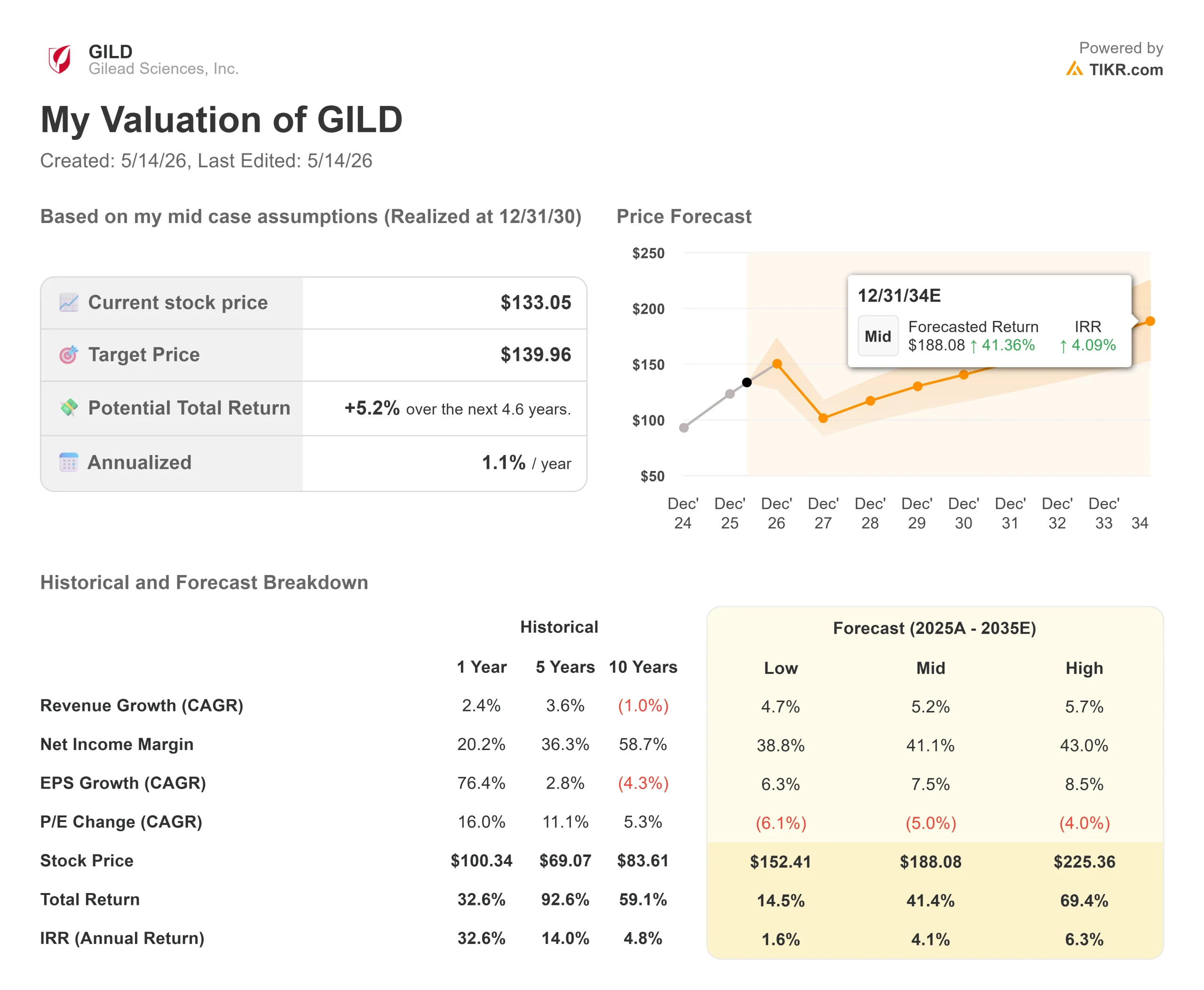

Statistiche chiave per il titolo Gilead Sciences

- Prezzo attuale: $133,05

- Prezzo obiettivo (medio): ~$140

- Target di mercato: ~$158

- Rendimento totale potenziale: ~5%

- TIR annualizzato: ~1% / anno

- Reazione agli utili: -2,04% (5/7/26)

- Drawdown massimo: -18.00% (4/27/26)

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Gilead Sciences (GILD) ha battuto gli utili del 1° trimestre 2026 il 7 maggio e ha visto il titolo scendere comunque del 2,04%. Cinque giorni dopo, il Chief Commercial Officer Johanna Mercier è salito sul palco della Bank of America Healthcare Conference e ha presentato qualcosa che il comunicato sugli utili non è riuscito a fare: uno sguardo dettagliato ai meccanismi commerciali che stanno dietro a tre eventi che arriveranno prima del 23 dicembre, ognuno dei quali potrebbe cambiare materialmente il modo in cui il mercato valuta questo titolo.

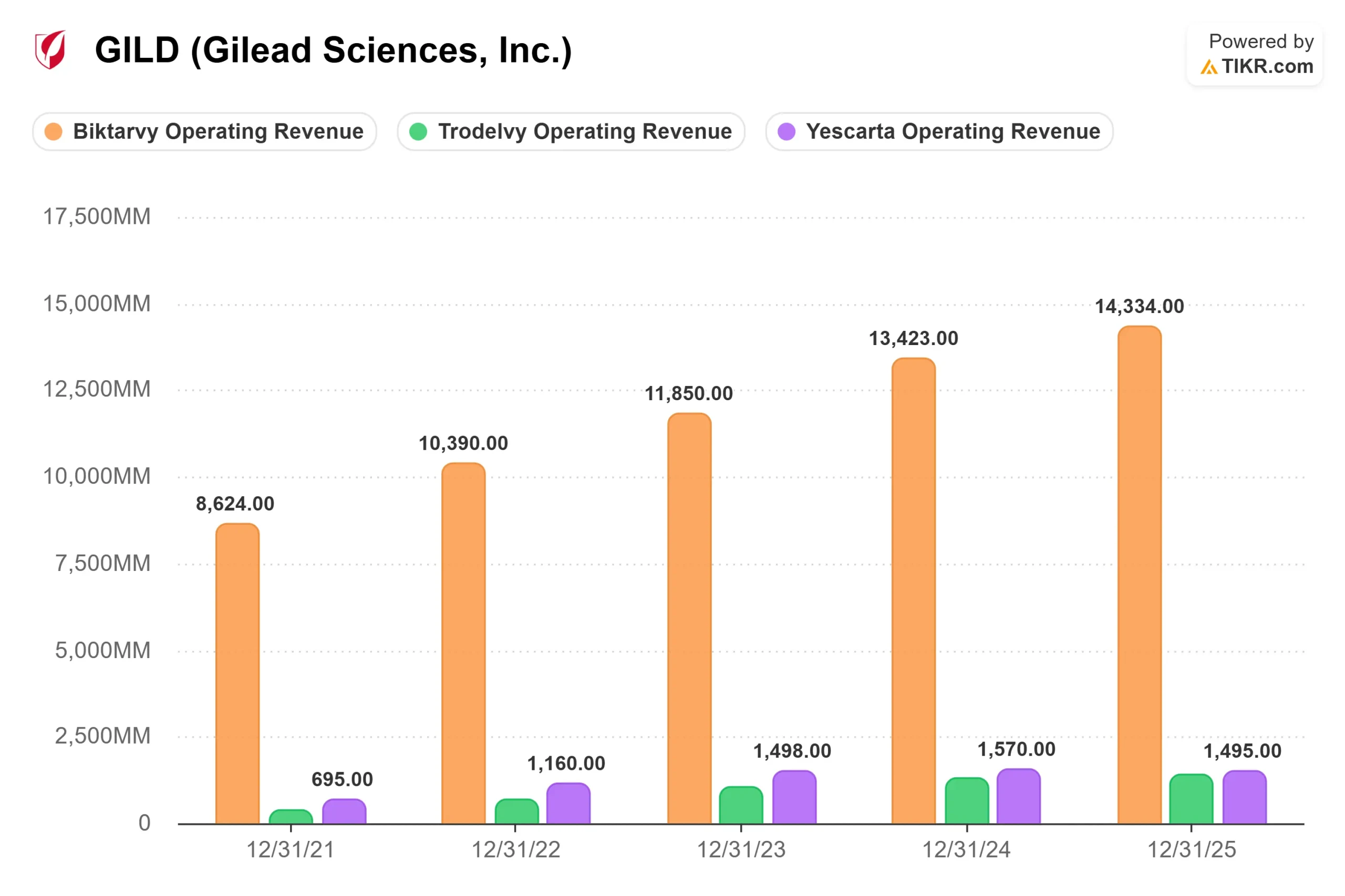

L'attività di base non è oggetto di discussione. Biktarvy detiene oltre il 52% del mercato statunitense del trattamento dell'HIV secondo le osservazioni di Mercier, il franchise oncologico supera già i 3 miliardi di dollari di fatturato annuo secondo i dati del segmento TIKR e le previsioni per Yeztugo sono state appena aumentate da 800 milioni di dollari a 1 miliardo di dollari nel suo primo anno commerciale completo. Il dibattito verte sul valore di GILD una volta considerati i tre catalizzatori del secondo semestre che l'attuale prezzo di 133 dollari non riflette appieno.

Cosa ha rivelato la conferenza che i titoli dei guadagni non hanno notato

Per quanto riguarda Yeztugo, Mercier si è concentrata sui tassi di ritrattamento, ovvero la percentuale di pazienti che tornano per la seconda iniezione: "Siamo davvero incoraggiati nel vedere i numeri di questi pazienti che tornano per la seconda iniezione", ha detto, sottolineando che i partner delle farmacie specializzate iniziano la ricerca un mese prima della dose di ritorno prevista per ogni paziente. Questo è importante perché la tesi a lungo termine va ben oltre il 2026. Mercier ha dichiarato di aspettarsi che i farmaci iniettabili a lunga durata d'azione raggiungano nel tempo il 60%-70% del mercato totale della PrEP (profilassi pre-esposizione, un regime di prevenzione per le persone a rischio di HIV).

L'autrice ha inoltre segnalato un'estensione della pipeline: una formulazione una volta all'anno destinata alle popolazioni che il prodotto semestrale non può raggiungere in modo efficiente, ovvero i dipartimenti di correzione, i pronto soccorso e i campus universitari. Si tratta di un'espansione strutturale del mercato, non di una storia di cannibalizzazione del prodotto.

Per quanto riguarda Trodelvy, l'aspetto più interessante non era la crescita del 37% su base annua registrata nel primo trimestre da Gilead. È stato il motivo dell'accelerazione della crescita. All'inizio di quest'anno l'NCCN (National Comprehensive Cancer Network, le cui linee guida influenzano direttamente il comportamento prescrittivo) ha emanato linee guida di categoria 1, il livello di evidenza più elevato, per il cancro al seno triplo negativo metastatico di prima linea (mTNBC, un sottotipo aggressivo). I medici hanno iniziato a prescrivere Trodelvy off-label in prima linea prima dell'approvazione formale, che ha anche migliorato il comportamento prescrittivo in seconda linea. "Molte persone stavano ancora usando chemioterapici più vecchi in seconda linea", ha detto Mercier. "Quello che abbiamo visto con i dati in prima linea è che ha spostato tutti verso l'alto". L'approvazione formale in prima linea è prevista per l'H2 2026.

Il terzo evento è la decisione della FDA sull'anitocel, con data PDUFA il 23 dicembre 2026. Gilead ha completato l'acquisizione di Arcellx per 7,8 miliardi di dollari a fine aprile, assumendo la piena proprietà di anitocabtagene autoleucel (anito-cel, una terapia a base di cellule CAR T dirette da BCMA che riprogramma le cellule immunitarie del paziente per attaccare il mieloma multiplo). La richiesta è rivolta al mieloma multiplo recidivato o refrattario di quarta linea, supportata da un tasso di risposta globale del 96% nello studio di Fase 2 iMMagine1.

A spiccare è il dettaglio commerciale di Mercier. Gilead avrà circa 200 centri di trattamento autorizzati entro la fine dell'anno. I lanci precedenti di CAR-T sono entrati sul mercato con circa il 25% di questo numero: "Questo sarà il lancio più grande che abbiamo visto con la terapia cellulare con 200 centri di trattamento autorizzati", ha detto Mercier. Il profilo di sicurezza di Anito-cel si presta anche a contesti di oncologia comunitaria, dove la maggior parte dei pazienti affetti da mieloma multiplo viene effettivamente trattata.

Vedere le stime storiche e previsionali per le azioni Gilead Sciences (è gratis!) >>>.

Un mercato da 3,5 miliardi di dollari oggi, un'opportunità da 20 miliardi di dollari nel tempo

Mercier è stato diretto sulla pista di decollo di Anito-Cel. Il punto di ingresso per il mieloma multiplo di quarta linea è di circa 3,5 miliardi di dollari: "Ma in realtà l'opportunità è molto più grande", ha detto. Grazie al profilo di sicurezza differenziato di anito-cel, Gilead sta puntando alle prime linee di trattamento di seconda linea ed eventualmente di prima linea, che ha definito "un mercato molto più ampio, con una popolazione di pazienti affrontabile di 20 miliardi di dollari".

In prospettiva, Yescarta (l'attuale terapia a base di cellule CAR T di Gilead per il linfoma) ha generato 1.495 milioni di dollari nel 2025, secondo i dati del segmento TIKR. Anito-cel, se commercializzato con successo nelle linee precedenti, rappresenterebbe il più grande motore di crescita nella storia del franchise oncologico.

Come appare la valutazione attuale

A 28,71x NTM EV/EBITDA, GILD è scambiata con un premio significativo rispetto ai 12,72x di AbbVie e ai 10,49x di Amgen secondo i dati dei concorrenti di TIKR. Ma questo divario è in gran parte un artefatto degli oneri legati alle acquisizioni che colpiscono contemporaneamente il conto economico del 2026. Il consenso di TIKR prevede un flusso di cassa libero per il 2027 pari a circa 13,3 miliardi di dollari, una cifra che porterebbe il titolo a un multiplo normalizzato molto più vicino a quello dei peer, prima di accreditare qualsiasi catalizzatore di fine triennio.

L'esclusività di Biktarvy dura fino al 2036 e Mercier ha osservato che circa il 70% dei pazienti con HIV di nuova diagnosi che iniziano la terapia sono in terapia con Biktarvy. Questa franchigia non deve crescere per finanziare l'ampliamento della pipeline, ma deve resistere. E sta reggendo.

Su 32 analisti con raccomandazioni attive su GILD, 18 valutano Buy (acquistare), 5 Outperform (migliorare), 8 Hold (mantenere), 1 No Opinion (nessuna opinione) e nessuno ha espresso un Sell (vendere). L'obiettivo medio di circa 158 dollari implica un rialzo del 19% circa rispetto ai livelli attuali, un divario che riflette il fatto che la società sta già accreditando l'esecuzione della pipeline al di sopra di quanto ipotizzato dal modello di base di TIKR.

Guardate come si comporta Gilead Sciences rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 133,05 dollari

- Prezzo obiettivo (medio): ~$140

- Rendimento totale potenziale: ~5%

- IRR annualizzato: ~1% / anno

Il modello mid-case di TIKR punta a circa 140 dollari entro il 31 dicembre 2030, utilizzando un CAGR dei ricavi di circa il 5% e margini di reddito netto in espansione verso il 41%. I due fattori trainanti dei ricavi sono la rampa della PrEP Yeztugo e l'espansione della mTNBC di prima linea di Trodelvy, che Mercier ha descritto come un raddoppio sia della popolazione di pazienti che della durata media del trattamento. Il rischio principale è un risultato negativo dell'anitocel a dicembre, che eliminerebbe il più importante catalizzatore di rivalutazione dell'anno.

Nel caso medio, il rendimento totale dai livelli attuali è di circa il 5% fino al 31.12.30, con un rendimento annualizzato vicino all'1%. L'obiettivo medio di circa 158 dollari implica che l'opinione di consenso accredita già l'esecuzione al di sopra dello scenario di base di TIKR, rendendo la decisione della FDA del 23 dicembre il test più chiaro per verificare se il premio è stato guadagnato.

Conclusione

La tesi di GILD per l'H2 2026 è imperniata sul 23 dicembre. L'approvazione di Anito-Cel per l'indicazione di quarta linea, con 200 ATC già operativi, convalida l'acquisizione di Arcellx da 7,8 miliardi di dollari e apre la strada a quello che Mercier ha valutato come un mercato da 20 miliardi di dollari con l'espansione della linea. Una lettera di risposta completa ripristina la narrativa sulla rivalutazione dell'oncologia.

Tenete d'occhio la decisione della FDA sulla prima linea di mTNBC di Trodelvy, in quanto arriva prima, nel 2026, e rappresenta un segnale di rischio minore. La designazione NCCN di categoria 1 ha già creato un impulso alla prescrizione off-label, quindi un'approvazione conferma l'esecuzione piuttosto che sorprendere. Se entrambi i catalizzatori arriveranno nei tempi previsti, la domanda si sposterà dalla capacità di Gilead di diversificare alla velocità con cui cambierà il mix di ricavi, e questa domanda vale molto di più dell'attuale prezzo di 133 dollari.

Conviene investire in Gilead Sciences?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Selezionando Gilead Sciences, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Gilead Sciences insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Gilead Sciences su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!