Statistiche chiave del titolo Regeneron

- Prezzo attuale: 716,80 dollari

- Target di mercato (medio): ~$875

- Prezzo obiettivo (medio): ~$1,184

- Rendimento totale potenziale (medio): ~65%

- IRR annualizzato (medio): ~11% / anno

- Reazione degli utili del 1° trimestre 2026: +3.02% (4/29/26)

- Drawdown massimo: -21.43% (6/5/25)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Regeneron Pharmaceuticals (REGN) si è presentata alla Bank of America Global Healthcare Conference il 12 maggio, con Ryan Crowe, Senior Vice President of Investor Relations, e Marion McCourt, Executive Vice President of Commercial, sul palco. Hanno affrontato tre temi molto attesi dagli investitori: quali prodotti rientrano nel nuovo accordo sui prezzi della nazione più favorita, come EYLEA HD sta resistendo alla concorrenza dei biosimilari e quanto sia vicina la lettura del melanoma di fianlimab.

Il titolo si trova a 716,80 dollari, circa il 7% in meno rispetto alla chiusura di fine anno del 2025 di 771,87 dollari e circa 105 dollari in meno rispetto al massimo delle 52 settimane di 821,11 dollari. Il punto centrale del dibattito è se l'accordo MFN crei un tetto ai prezzi di DUPIXENT, il principale fattore di reddito di Regeneron, o se le informazioni fornite dal management in occasione di questa conferenza chiariscano e rimuovano questo ostacolo. La risposta di Crowe si basa su un dettaglio strutturale che il mercato ha ampiamente trascurato.

L'accordo MFN: cosa c'è dentro, cosa c'è fuori

L'informazione più importante della conferenza è stata la portata dell'accordo MFN di Regeneron con il governo statunitense. Crowe ha spiegato che l'accordo riguarda i prodotti interamente di proprietà di Regeneron negli Stati Uniti. In cambio, l'azienda riceve uno sgravio dai futuri obblighi governativi in materia di prezzi e una protezione tariffaria almeno fino al gennaio 2029.

EYLEA ed EYLEA HD sono interamente di proprietà di Regeneron negli Stati Uniti e rientrano nell'accordo. DUPIXENT, commercializzato insieme a Sanofi, non rientra nell'accordo. Crowe è stato cauto nel nominare prodotti specifici a causa degli obblighi di riservatezza, ma la sua formulazione è stata inequivocabile: "Possediamo interamente EYLEA e EYLEA HD negli Stati Uniti, ma non possediamo interamente DUPIXENT negli Stati Uniti".

Per gli investitori che stanno scontando REGN a causa dei timori di un limite di prezzo governativo a breve termine per DUPIXENT, questa distinzione è importante. Secondo McCourt, DUPIXENT ha un fatturato globale annuo di circa 20 miliardi di dollari. Qualsiasi futura restrizione dei prezzi su questo franchise richiede una negoziazione separata che coinvolga Sanofi, non l'accordo che Regeneron ha già firmato.

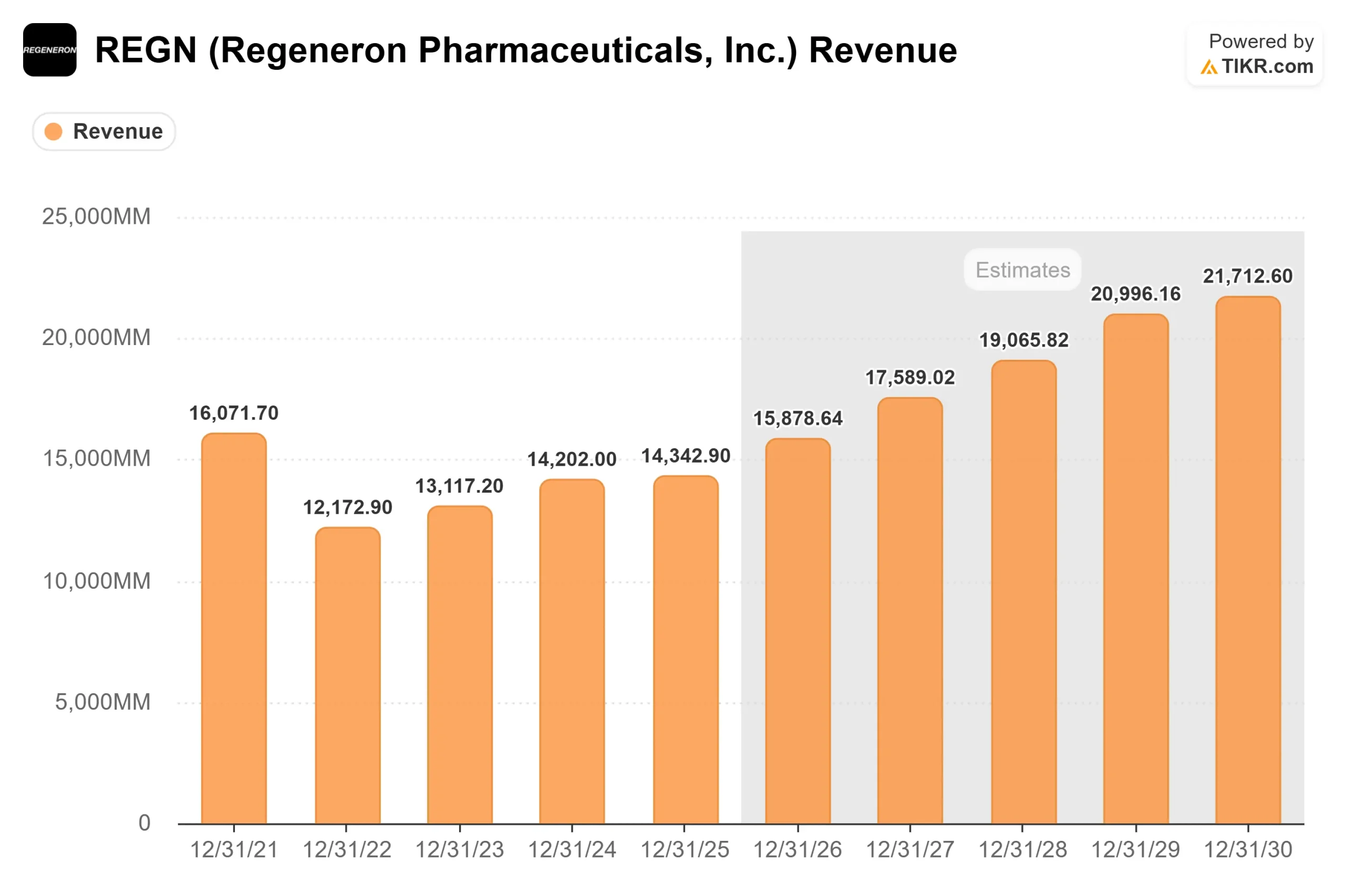

La tempistica aumenta l'importanza. Il saldo di sviluppo di Sanofi, un obbligo di partecipazione agli utili che ha compresso per anni i ricavi della collaborazione di Regeneron, dovrebbe essere liquidato intorno al terzo trimestre del 2026. Una volta che ciò sarà avvenuto, Regeneron riceverà la sua quota completa di profitti di DUPIXENT senza vincoli. Le stime previsionali di TIKR indicano un utile per azione normalizzato di 46,50 dollari nel 2026E, che accelererà a 53,86 dollari nel 2027, con un balzo di circa il 16%. Questo aumento è dovuto a questo evento di partecipazione agli utili, non alle nuove approvazioni di pipeline.

Vedere le stime storiche e previsionali per le azioni Regeneron (è gratis!) >>>.

DUPIXENT: Nove indicazioni, un unico terreno competitivo

DUPIXENT ha 1,4 milioni di pazienti in terapia in tutto il mondo su nove indicazioni statunitensi. Quattro di queste, tra cui la dermatite atopica, l'asma, i polipi nasali e l'esofagite eosinofila, sono singolarmente di dimensioni blockbuster. Le altre cinque, tra cui BPCO, pemfigoide bolloso, prurigo nodulare e orticaria cronica spontanea, stanno ancora accumulando volume di prescrizioni.

Il lancio della BPCO sta generando il maggiore interesse da parte dei medici. DUPIXENT è diventato il primo biologico mai approvato per la BPCO quando l'FDA lo ha autorizzato nel settembre 2024, mirando ai pazienti con eosinofili elevati nel sangue, un marcatore dell'infiammazione di tipo 2. Nello studio di Fase 3 NOTUS, il farmaco ha ridotto le esacerbazioni moderate o gravi della BPCO del 34% rispetto al placebo e ha migliorato la funzionalità polmonare di circa 139 mL in FEV1 (volume espiratorio forzato in un secondo, il gold standard clinico per la misurazione della funzionalità polmonare).

Crowe ha precisato il quadro della concorrenza durante la conferenza: l'unico altro farmaco biologico presente sul mercato della BPCO "non ha mai dimostrato alcun miglioramento della funzione polmonare, mentre DUPIXENT nei suoi studi pivotali ha dimostrato un miglioramento di circa 80 mL del FEV1".

Il fossato competitivo è biologico, non solo commerciale. DUPIXENT ha come bersaglio il recettore dell'IL-4, che si trova al vertice della cascata infiammatoria di tipo 2. Le terapie orali per la dermatite atopica agiscono più a valle, il che ha portato Crowe a concludere che "è improbabile che superino le prestazioni in termini di pulizia della pelle o di prurito". Anche nell'indicazione più consolidata di Regeneron, McCourt ha osservato che la penetrazione tra i pazienti affetti da dermatite atopica trattabile si aggira solo intorno a percentuali dell'ordine delle decine, il che lascia una lunga pista commerciale.

EYLEA HD: Transizione del franchise in corso

Dodici mesi fa, la tesi dell'orso sosteneva che la pressione dei biosimilari su EYLEA 2 mg avrebbe eroso il franchise retinico più rapidamente di quanto EYLEA HD (aflibercept 8 mg, la formulazione di nuova generazione a dosaggio più elevato) potesse compensare. I dati attuali non lo confermano. Secondo i dati del segmento di TIKR, EYLEA HD ha generato 1.636,90 milioni di dollari nel 2025, con un aumento del 36% rispetto ai 1.201,10 milioni di dollari del 2024, e ora rappresenta circa la metà dei ricavi del franchising anti-VEGF negli Stati Uniti, secondo quanto dichiarato da McCourt alla conferenza.

L'FDA ha ampliato l'etichetta di EYLEA HD nel novembre 2025, aggiungendo il dosaggio settimanale Q4, l'indicazione per l'occlusione della vena retinica e la durata del dosaggio fino a 20 settimane, offrendo ai medici la più ampia flessibilità di dosaggio di qualsiasi altro prodotto della categoria. Il management ha previsto per il secondo trimestre del 2026 una crescita della domanda di EYLEA HD di circa il 10%, in linea con il primo trimestre, mentre la domanda di EYLEA 2 mg è stata prevista in calo a metà-alte percentuali a causa della continua sostituzione dei biosimilari. McCourt ha inoltre sottolineato che circa il 95% dell'utilizzo di EYLEA 2 mg avviene tramite siringa preriempita, inquadrando l'approvazione di EYLEA HD preriempita come un vantaggio incrementale per il franchise piuttosto che un prerequisito per una crescita continua.

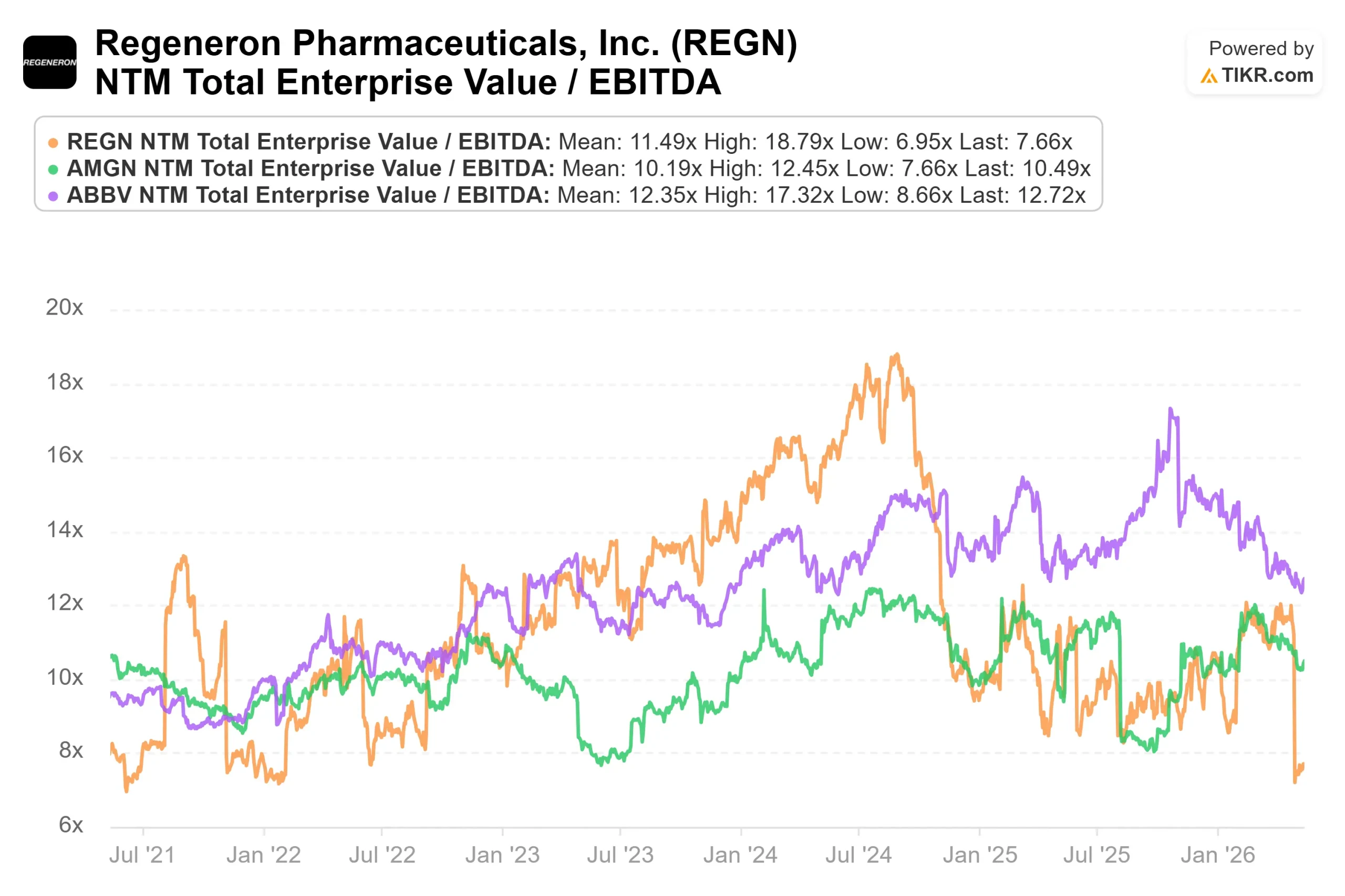

Per quanto riguarda i multipli di valutazione, REGN tratta a un EV/EBITDA NTM di 7,66x per TIKR, rispetto ad AbbVie a 12,72x e Amgen a 10,49x. REGN ha una posizione di cassa netta di circa 15,8 miliardi di dollari secondo i dati sulla struttura del capitale di TIKR, mentre entrambi i concorrenti hanno un debito netto sostanziale. Lo sconto rispetto ai concorrenti riflette l'incertezza sul fianlimab più che una debolezza strutturale dell'attività sottostante.

Fianlimab: La lettura che definisce il resto del 2026

L'evento più importante a breve termine per REGN è il risultato della Fase 3 di fianlimab più cemiplimab (Libtayo) rispetto a pembrolizumab (Keytruda) nel melanoma metastatico di prima linea. Il 29 aprile Regeneron ha confermato di aspettarsi i dati per il secondo trimestre del 2026 e Crowe, in occasione della conferenza, ha descritto l'approssimarsi della lettura.

Crowe ha stimato il mercato globale del melanoma metastatico tra i 2 e i 3 miliardi di dollari. Fianlimab ha come bersaglio il recettore LAG-3 (gene di attivazione dei linfociti 3, un checkpoint immunitario che sopprime l'attività delle cellule T contro i tumori). L'unica combinazione LAG-3 attualmente approvata è Opdualag di Bristol Myers Squibb, che ha registrato una sopravvivenza mediana libera da progressione di circa 10 mesi e un tasso di risposta completa di circa il 12-13% nello studio pivotale, secondo Crowe. La combinazione CTLA-4 più PD-1 ha stabilito il massimo livello di efficacia in questo contesto, con una PFS mediana di 11,7 mesi, anche se comporta una tossicità significativa.

Secondo Crowe, i dati di Fase 1 di Regeneron su tre coorti indipendenti hanno mostrato una PFS mediana di circa 24 mesi e un tasso di risposte complete del 25%. Un risultato di Fase 3 che confermi anche solo una superiorità direzionale rispetto a Opdualag rappresenterebbe probabilmente un profilo best-in-class in un mercato in cui l'asticella dell'incumbent non è particolarmente alta.

Due avvertenze sono importanti per la lettura. In primo luogo, fianlimab non è riuscito a passare alla Fase 3 nel carcinoma polmonare non a piccole cellule, e i dati della Fase 2 non hanno supportato il proseguimento dello sviluppo, come Regeneron ha reso noto nel comunicato stampa relativo agli utili del primo trimestre 2026. In secondo luogo, Crowe ha confermato che il protocollo di Fase 3 per il melanoma è stato modificato alla fine del 2025 dopo che l'accumulo di eventi PFS è stato più lento del previsto: "Stavamo iniziando a preoccuparci di quando si sarebbe verificato esattamente il readout", il che ha portato ad ampliare la popolazione di pazienti partecipanti mantenendo invariata la soglia di eventi richiesta e richiedendo almeno sei mesi di follow-up per tutti i pazienti. La modifica è stata approvata dagli enti regolatori mondiali ed è diventata pubblica nell'aprile 2026.

Lo studio sul melanoma adiuvante ha superato la prima analisi intermedia e il Comitato Indipendente di Monitoraggio dei Dati ne ha raccomandato la continuazione. Un secondo interim è previsto all'inizio di H2 2026. Crowe ha sottolineato che il contesto adiuvante comporta un rischio maggiore, osservando che Opdualag ha generato un hazard ratio di 1,01 rispetto alla monoterapia con nivolumab nel melanoma adiuvante, il che significa che non ha apportato alcun beneficio, nonostante la vittoria nella malattia avanzata.

Guardate come Regeneron si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale (entrata nel modello): $719.88

- Prezzo obiettivo (metà): ~$1,184

- Rendimento totale potenziale: ~65%

- TIR annualizzato: ~11% / anno

Il modello TIKR per il caso medio prevede un prezzo obiettivo di circa 1.184 dollari a partire da un'entrata di 719,88 dollari, il che implica un rendimento totale del 65% circa e un rendimento annualizzato dell'11% circa all'anno. Il modello è valido fino al 31.12.30 e si basa su due fattori di CAGR dei ricavi: la continua espansione di DUPIXENT a livello globale in nove indicazioni e lo spostamento di EYLEA HD su EYLEA 2 mg nel mercato retinico statunitense. L'ipotesi di un margine di guadagno netto di circa il 37% riflette l'equilibrio di sviluppo di Sanofi fino alla metà del 2026. Il rischio principale è la pressione sui prezzi di DUPIXENT, se il quadro MFN dovesse essere esteso ai prodotti dell'alleanza, uno scenario che va ben oltre l'orizzonte del modello 2030.

Il flusso di cassa libero sostiene la tesi. Le stime di TIKR indicano un FCF 2025A di 4.080,50 milioni di dollari che crescerà fino a circa 5,2 miliardi di dollari nel 2026, grazie allo stesso evento di sblocco dei ricavi da collaborazione.

I 30 analisti di strada che coprono REGN al 13 maggio si suddividono in 18 Buy, 4 Outperform, 7 Hold, 1 Underperform e 0 Sells, secondo i dati Street Targets di TIKR. L'obiettivo di prezzo medio di circa 875 dollari implica un rialzo di circa il 22% rispetto ai livelli attuali, un divario che riflette la quantità di pipeline che la società ha già iniziato a valutare, mentre l'incertezza del fianlimab mantiene un tetto al consenso.

Conclusione

La lettura del melanoma metastatico con fianlimab è l'evento che muoverà il titolo nelle prossime settimane. Osservate la PFS mediana e il tasso di risposta completa. Una PFS mediana notevolmente superiore ai 10 mesi di Opdualag con un tasso di risposta completa vicino al 20% stabilirebbe un profilo da best-in-class e probabilmente costringerebbe a una rivalutazione. Un risultato che si limiti ad eguagliare Opdualag solleverebbe dubbi sull'opportunità commerciale, anche se dovesse portare a un'eventuale presentazione alla FDA.

L'attività di base è più in forma di quanto rifletta il prezzo delle azioni. DUPIXENT è al di fuori dell'attuale accordo MFN, EYLEA HD è in anticipo rispetto ai suoi obiettivi di transizione e il bilancio di sviluppo di Sanofi che si concluderà nel terzo trimestre è un catalizzatore di guadagni molto datato. Se il mercato premierà tutto questo ora o aspetterà i dati sul melanoma, lo scopriremo tra qualche settimana.

Conviene investire in Regeneron?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Regeneron, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Regeneron insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Regeneron su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!