Principali risultati:

- Booking Holdings (BKNG) ha battuto gli utili del primo trimestre 2026 con un EPS rettificato di 1,14 dollari rispetto al consenso di 1,08 dollari, ma ha tagliato le previsioni di crescita del fatturato annuale a causa dell'impatto del conflitto in Medio Oriente sulle prenotazioni.

- La società ha completato uno split azionario 25:1 il 6 aprile 2026 e successivamente ha emesso un prezzo di circa 2,65 miliardi di dollari in nuove obbligazioni senior per rafforzare il proprio bilancio.

- In base alle nostre ipotesi di valutazione, il titolo BKNG potrebbe ragionevolmente raggiungere circa 312 dollari per azione entro dicembre 2030.

- Ciò implica un rendimento totale di circa il 101% dal prezzo odierno di 155 dollari, con un rendimento annualizzato del 16,2% nei prossimi 4,6 anni.

Cosa è successo?

Booking Holdings Inc. (BKNG) è il principale mercato di viaggi online al mondo e gestisce Booking.com, Priceline, Kayak, Agoda e OpenTable. Il titolo è sceso del 27% da un anno all'altro fino a metà maggio 2026, in quanto il conflitto in corso in Medio Oriente ha pesato su una regione ad alto valore di prenotazione. Tutti i prezzi delle azioni riflettono i dati successivi al frazionamento azionario 25:1 effettuato dalla società il 6 aprile 2026.

Nel 1° trimestre del 2026, la società ha registrato un utile per azione rettificato di 1,14 dollari, battendo il consenso degli analisti di 1,08 dollari. Ma il management ha avvertito che il conflitto in Medio Oriente avrebbe avuto un impatto sulle prenotazioni almeno fino a giugno 2026, e di conseguenza ha tagliato le previsioni di crescita dei ricavi per l'intero anno. Gli investitori hanno quindi venduto il titolo nonostante il risultato positivo, spingendolo verso il minimo delle 52 settimane a 151 dollari.

Gli sviluppi della struttura del capitale hanno aggiunto un contesto importante. Booking ha emesso 1,9 miliardi di euro di obbligazioni senior a maggio 2026 e ha emesso separatamente 750 milioni di dollari di obbligazioni senior al 5,375% con scadenza 2036. Queste mosse estendono il profilo di scadenza del debito della società e riflettono la fiducia nella sua generazione di cassa a lungo termine.

L'amministratore delegato Glenn Fogel è intervenuto alla conferenza di J.P. Morgan Technology, Media and Telecom nel maggio 2026, ribadendo la fiducia del management nella tenuta della domanda globale di viaggi. L'attuale obiettivo di prezzo di 224 dollari rimane ben al di sopra del prezzo attuale di 155 dollari, il che suggerisce che gli analisti vedono ancora un significativo rialzo.

Il concorrente Expedia è crollato a maggio 2026 dopo aver segnalato i venti contrari della domanda di viaggi in Medio Oriente e Messico. Anche Airbnb ha segnalato l'impatto sulla crescita del secondo trimestre delle perturbazioni geopolitiche. Ma nello stesso periodo Marriott ha alzato le previsioni di crescita del fatturato annuale delle camere, riflettendo la natura biforcuta della domanda di viaggi.

Ecco perché le azioni di Booking Holdings potrebbero offrire rendimenti interessanti una volta che i venti geopolitici si saranno attenuati e la piattaforma dominante si sarà riaffermata.

Cosa dice il modello per il titolo BKNG

Abbiamo analizzato il potenziale di rialzo delle azioni di Booking Holdings sulla base della piattaforma di dimensioni dominanti di Booking.com e Priceline, della domanda di viaggi a lungo termine e del modello di business altamente redditizio e leggero.

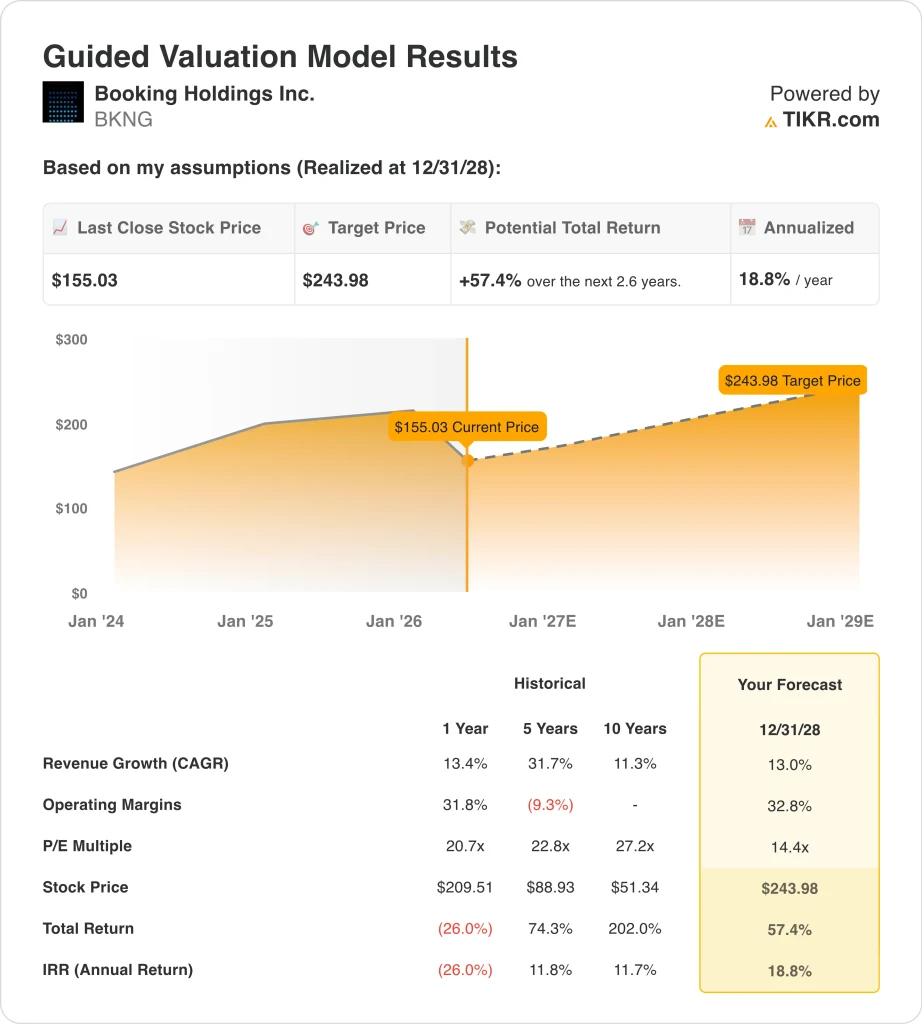

Sulla base delle stime di una crescita annua dei ricavi del 13,0%, di margini operativi del 32,8% e di un multiplo P/E normalizzato di 14,4x, il modello prevede che le azioni di Booking Holdings possano passare da 155 dollari a circa 244 dollari per azione.

Si tratterebbe di un rendimento totale del 57,4%, o di un rendimento annualizzato del 18,8% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni BKNG:

1. Crescita dei ricavi: 13%

Booking Holdings ha registrato una crescita dei ricavi del 13,4% nell'ultimo anno, quindi l'ipotesi di una crescita del 13,0% è in linea con la performance recente. La piattaforma continua a espandere il suo inventario di alloggi alternativi, l'offerta di attrazioni e le funzionalità di ricerca e prenotazione basate sull'intelligenza artificiale. Tuttavia, il conflitto in Medio Oriente crea una pressione sui ricavi a breve termine che potrebbe persistere almeno fino alla metà del 2026.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione di crescita dei ricavi del 13,0%, che riflette la comprovata capacità di Booking di crescere in periodi macro difficili, pur riconoscendo gli attuali venti contrari geopolitici in regioni chiave per le prenotazioni.

Il CAGR a un anno del 13,4% e il CAGR a due anni del 9,2% suggeriscono un percorso di crescita moderata ma sana, man mano che l'ondata iniziale di viaggi post-pandemia si normalizza.

2. Margini operativi: 32.8%

Booking Holdings ha conseguito un margine operativo del 31,8% nell'ultimo anno e il suo modello leggero rende i margini altamente scalabili. L'azienda non possiede le proprietà sulla sua piattaforma, quindi la crescita del volume delle prenotazioni comporta costi incrementali minimi. Tuttavia, i continui investimenti nella personalizzazione dell'intelligenza artificiale e in nuovi verticali come il trasporto a terra e le attività aggiungono spese a breve termine.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un obiettivo di margine operativo del 32,8%, che riflette un miglioramento graduale man mano che l'azienda ridimensiona la sua base di costi fissi e beneficia dei guadagni di efficienza della piattaforma guidati dall'intelligenza artificiale.

Questo obiettivo è anche coerente con l'intervallo di margine operativo storico di Booking, il che suggerisce che è raggiungibile senza richiedere prestazioni eccezionali oltre a quelle già dimostrate dall'azienda.

3. Multiplo P/E di uscita: 14,4x

Booking Holdings attualmente tratta a un P/E forward NTM di circa 14,5x, che è storicamente basso per un'azienda con margini lordi dell'87% e un portafoglio di marchi riconosciuto a livello globale. L'attuale multiplo riflette le preoccupazioni degli investitori a breve termine per l'interruzione della domanda geopolitica e la riduzione delle previsioni di crescita della società.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo di uscita di 14,4x, riconoscendo che si tratta di un P/E fissato in modo conservativo rispetto ai multipli storici di Booking, che potrebbe espandersi se la domanda di viaggi si normalizzasse più rapidamente di quanto attualmente previsto.

Il modello di valutazione beneficia quindi sia della crescita degli utili che della potenziale espansione del multiplo, il che spiega il rendimento annuo previsto del 18,8% dai prezzi attuali.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per le azioni BKNG fino al 2034 mostrano risultati diversi in base alla ripresa della domanda globale di viaggi, alla monetizzazione della piattaforma e all'esecuzione dei margini (si tratta di stime, non di rendimenti garantiti):

- Caso basso: Il prolungarsi delle perturbazioni in Medio Oriente e la ripresa più lenta dei viaggi internazionali limitano la crescita dei ricavi → Rendimenti annui dell'11,2%.

- Caso medio: I viaggi globali si normalizzano e le dimensioni della piattaforma favoriscono una crescita costante dei ricavi e un miglioramento dei margini → 14,8% di rendimenti annui

- Caso alto: la forte domanda di viaggi a livello globale e le efficienze basate sull'intelligenza artificiale favoriscono una crescita dei ricavi e degli utili superiore al consenso → 18,2% di rendimenti annuali

In futuro, le azioni di Booking Holdings seguiranno probabilmente la risoluzione o l'escalation del conflitto in Medio Oriente e il ritmo della ripresa globale dei viaggi. Il calo del 27% su base annua ha spinto il titolo verso il minimo delle 52 settimane e ha creato quella che il modello suggerisce come un'interessante opportunità di rendimento nella maggior parte degli scenari. Tuttavia, gli investitori a breve termine dovrebbero essere consapevoli che i venti contrari geopolitici potrebbero persistere più a lungo di quanto attualmente previsto.

Scopri cosa pensano gli analisti del titolo BKNG in questo momento (gratis con TIKR) >>>

Conviene investire in Booking Holdings?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a BKNG, si potranno vedere anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire BKNGinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!