Statistiche chiave per le azioni Capital One

- Prezzo attuale: $183,71

- Obiettivo medio di mercato: ~$207

- Prezzo obiettivo TIKR (medio): ~$308

- IRR annualizzato TIKR (medio): ~12% all'anno

- Ricavi netti totali del 1° trimestre 2026: $15,23 miliardi (+58% a/a, soprattutto per Discover)

- EPS rettificato del 1° trimestre 2026: $4,42 (stima inferiore a $4,51)

- Tasso di addebito su carta nazionale: 5,1% (in calo di 109 punti base su base annua)

- Rapporto di capitale CET1: 14,4%

Valutate i vostri titoli preferiti come COF con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Perché l'utile netto GAAP è sceso dell'80% mentre il business sottostante è cresciuto

Capital One (COF) opera come holding bancaria che fornisce carte di credito, prestiti auto e servizi bancari al consumo. Ha completato l'acquisizione di Discover Financial nel 2026, diventando il più grande emittente di carte di credito negli Stati Uniti per volume di acquisti e, cosa ancora più importante, diventando direttamente proprietaria della propria rete di pagamento anziché affidarsi a Visa o Mastercard per l'elaborazione delle transazioni.

Questa distinzione ha un'enorme importanza per la tesi a lungo termine. Possedere le rotaie significa trattenere una parte maggiore dell'economia di interscambio su ogni transazione che passa attraverso la rete Discover. Ma arrivarci è stato costoso e i risultati GAAP hanno riflesso ogni dollaro di questo costo.

L'utile netto racconta la storia della transizione. Capital One ha guadagnato 12,39 miliardi di dollari nel 2021, cavalcando la forza della spesa post-pandemia, per poi vedere gli utili diminuire ogni anno con la normalizzazione dei costi del credito, l'aumento dei costi di finanziamento con i tassi di interesse e l'accumulo delle spese di integrazione di Discover. Nel 2025, l'utile netto GAAP era sceso a 2,45 miliardi di dollari. Si tratta di un calo dell'80% in quattro anni in un'azienda che in realtà è cresciuta in modo significativo.

Il contesto importante è che gli utili normalizzati, depurati dalle rettifiche legate alle acquisizioni, appaiono molto diversi. Un EPS rettificato di 4,42 dollari nel primo trimestre del 2026 implica una capacità di guadagno annua di circa 6-7 miliardi di dollari, una volta esclusi la contabilità di acquisto, l'ammortamento dei beni immateriali e i costi di integrazione che vengono applicati secondo i principi GAAP. Il divario tra i risultati dichiarati secondo i principi GAAP e i guadagni effettivi dell'azienda su base run-rate è l'aspetto centrale da comprendere di Capital One in questo momento.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni COF (è gratis!) >>>.

Cosa pensano gli analisti di COF dopo la perdita del 1° trimestre

I risultati del 1° trimestre 2026 sono stati in apparenza contrastanti. Il fatturato di 15,23 miliardi di dollari ha superato quello dell'anno precedente del 58%, anche se la maggior parte di questo balzo è dovuto all'aggiunta del portafoglio prestiti di Discover e dei relativi ricavi. Escludendo Discover, il fatturato sottostante è cresciuto del 7% circa. L'EPS rettificato di 4,42 dollari ha mancato il consenso di 4,51 dollari di circa il 2%, il che ha fatto scendere il titolo in borsa.

Il consenso di mercato si aggira intorno ai 207 dollari, il che implica un modesto rialzo rispetto al prezzo attuale. La maggior parte degli analisti rimane costruttiva, considerando la perdita come un rumore di integrazione piuttosto che un segnale di deterioramento dell'attività sottostante. L'amministratore delegato Richard Fairbank è stato diretto nella telefonata: "I nostri risultati del primo trimestre riflettono una solida crescita della linea superiore e una forte performance del credito. L'integrazione di Discover continua a procedere bene e noi continuiamo a trarre slancio da questa acquisizione rivoluzionaria".

Il completamento dell'integrazione è previsto per la prima metà del 2027. Fino ad allora, i risultati continueranno a includere aggiustamenti che renderanno difficili i confronti tra i vari trimestri.

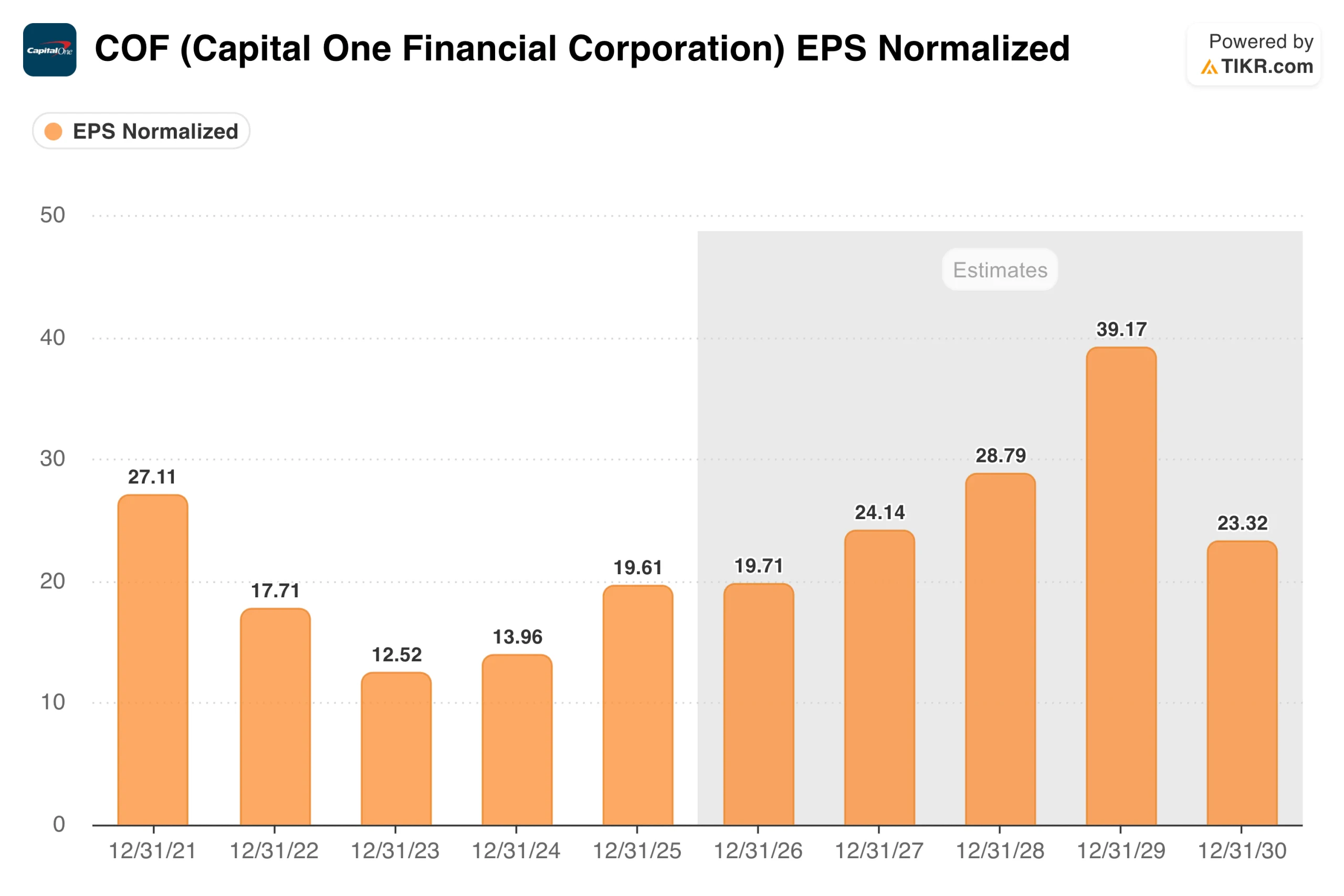

Come si presenta la tempistica di recupero dell'EPS

L'EPS normalizzato ha raggiunto un picco di 27,11 dollari nel 2021, si è compresso fino al 2023 a causa dell'aumento dei costi del credito e della digestione del contesto tariffario, quindi ha iniziato a recuperare: 13,96 dollari nel 2024 e 19,61 dollari nel 2025. Il consenso prevede poi circa 20 dollari nel 2026, con i costi di integrazione che rimangono elevati, per poi salire significativamente a circa 24 dollari nel 2027 e a circa 29 dollari nel 2028, man mano che le sinergie si concretizzano e i charge-off continuano a normalizzarsi.

Il passaggio dal 2026 al 2027 è l'inflessione chiave da tenere d'occhio. È qui che si prevede che le sinergie di spesa derivanti dalla conversione tecnologica di Discover comincino a fluire e che il tasso di charge-off delle carte nazionali, che è già migliorato di 109 punti base su base annua, si normalizzi ulteriormente.

Se ciò avverrà nei tempi previsti dal management, l'accelerazione dell'EPS diventerà reale e l'attuale prezzo del titolo sembra prezzare uno scenario più pessimistico di quello che i dati supportano.

Valuta COF all'istante (gratis con TIKR) >>>

Cosa implica il modello TIKR al prezzo attuale

Il modello TIKR ha come obiettivo circa 308 dollari nel caso medio, il che implica un rendimento totale di circa il 68% in circa 4,6 anni, ovvero circa il 12% annuo.

Il modello utilizza una crescita dei ricavi di circa il 6% all'anno, che è all'incirca in linea con il tasso di crescita sottostante di Capital One, escludendo l'impatto dell'acquisizione di Discover. I margini di utile netto, pari a circa il 21%, riflettono la redditività normalizzata con l'attenuarsi dei costi di integrazione. La crescita degli utili per azione (EPS) di circa il 7% all'anno cattura l'aumento costante della capitalizzazione man mano che l'azienda combinata raggiunge lo stato stazionario.

L'ipotesi bassa punta a circa 314 dollari con una crescita annua del 6% circa. L'ipotesi alta raggiunge circa 412 dollari. La gamma di risultati è ampia, come è tipico per un'azienda nel bel mezzo di un'importante integrazione e di un ciclo del credito, ma anche la parte bassa implica un significativo rialzo rispetto al prezzo attuale.

Il caso di COF: economia di rete, binari diretti e ciclo del credito in corso

La rete Discover è il fattore di valore a lungo termine che nessuno degli articoli precedenti ha quantificato appieno. Quando Capital One instrada le transazioni attraverso la rete Discover invece che attraverso Visa o Mastercard, si tiene le commissioni interbancarie che altrimenti andrebbero alla rete. Per Capital One, il volume delle transazioni è un'attività a margine strutturalmente più elevato. Ci vuole tempo per convertire i titolari di carta e gli esercenti, e questo è esattamente ciò che il management sta facendo in questo momento.

Il tasso di addebito delle carte a livello nazionale è in costante miglioramento. Il calo di 109 punti base su base annua nel primo trimestre del 2026 è un risultato significativo. I charge-off sono stati il motivo principale per cui il mercato ha perso fiducia nel potere di guadagno di Capital One, e il loro miglioramento direzionale è più importante di qualsiasi dato sull'EPS rettificato di un singolo trimestre.

Capital One ha inoltre appena completato l'acquisizione di Brex per circa 4,5 miliardi di dollari, aggiungendo una piattaforma di pagamenti commerciali che estende il raggio d'azione della rete alla spesa delle imprese. Questo aggiunge una complessità di integrazione a breve termine, ma espande il mercato di riferimento.

I rischi: Ricariche, complessità di integrazione e un'ampia gamma di risultati

La qualità del credito è la variabile più importante. Se il tasso di charge-off nazionale smette di migliorare o accelera nuovamente in un contesto di indebolimento dei consumi, la tempistica di recupero degli EPS si allontana e le ipotesi di guadagno di qualsiasi modello vengono rapidamente riviste al ribasso. Il credito al consumo è più sensibile alle condizioni economiche di quanto la maggior parte degli investitori apprezzi, finché non si muove contro di loro.

L'integrazione ha una scadenza: la prima metà del 2027. Ogni trimestre da qui ad allora includerà aggiustamenti legati all'acquisizione che oscureranno il quadro degli utili sottostanti. Questo crea una continua volatilità e rende più difficile una lettura chiara dei fondamentali.

E l'acquisizione di Brex, chiusa subito dopo il 1° trimestre, aggiunge un ulteriore livello. Gestire tre grandi integrazioni contemporaneamente mantenendo la disciplina creditizia è un ambiente ad alto rischio di esecuzione per qualsiasi team di gestione.

Vale la pena acquistare COF a 184 dollari?

Capital One non è un titolo semplice da valutare in questo momento. I numeri GAAP sembrano quelli di un'azienda in grave difficoltà. I numeri normalizzati sembrano quelli di un'azienda nel bel mezzo di una trasformazione costosa ma strategicamente valida. Il lavoro consiste nel capire quale sia il quadro più accurato.

Ciò che i dati mostrano è che i charge-off stanno migliorando, la conversione di Discover procede secondo i tempi previsti e il management non ha ridimensionato le proprie aspettative in termini di potere di guadagno sull'altro lato dell'integrazione. Il TIKR mid-case di circa 308 dollari al 12% circa all'anno riflette uno scenario in cui l'integrazione viene eseguita come descritto e il ciclo del credito collabora. Sono molte le cose che devono andare per il verso giusto, ed è per questo che il titolo è quotato in borsa.

Per gli investitori disposti a lavorare e a resistere al rumore, il prezzo attuale offre un ampio margine tra la posizione del titolo e la direzione che il modello indica. In ultima analisi, la domanda che determinerà la chiusura di questo divario è se l'integrazione sarà all'altezza.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni COF (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!