Principali risultati:

- Bloom Energy (BE) ha registrato nel primo trimestre dell'anno fiscale 2026 un fatturato di 751 milioni di dollari, in crescita del 130,4% rispetto all'anno precedente, e ha quindi alzato le previsioni di crescita del fatturato per l'intero anno 2026.

- La società ha ampliato la sua partnership con Oracle nell'aprile 2026, puntando a distribuire fino a 2,8 gigawatt di capacità di celle a combustibile per l'infrastruttura dei data center AI.

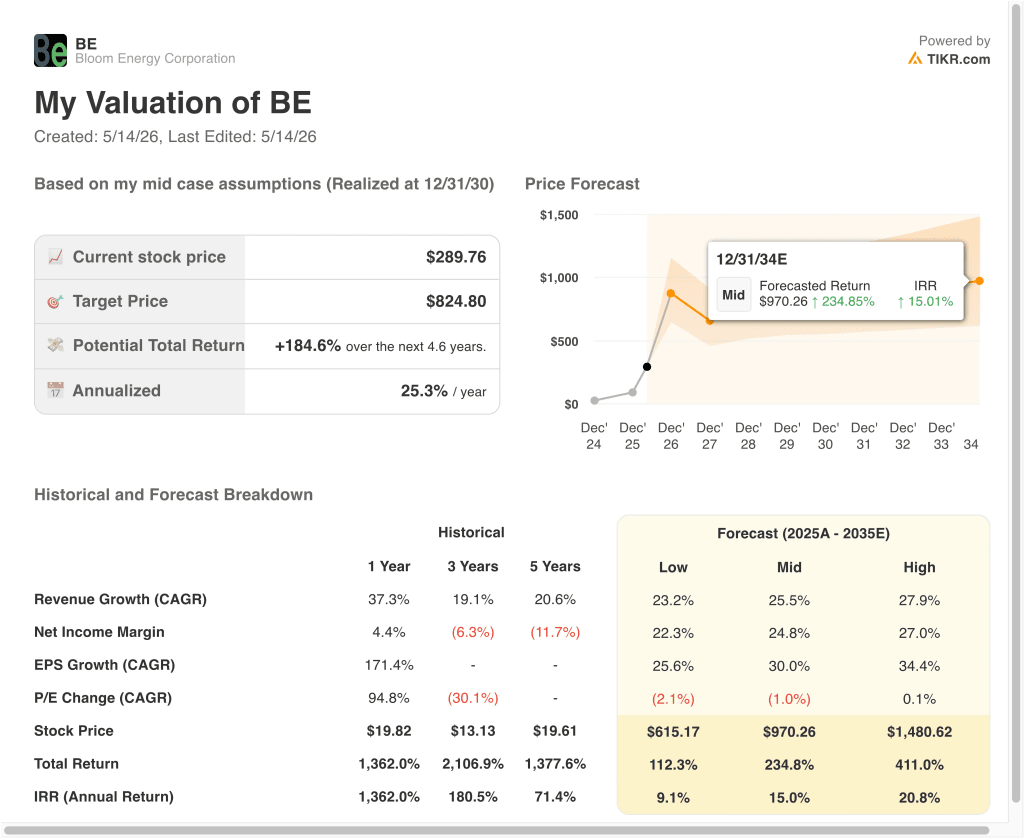

- In base alle nostre ipotesi di valutazione, il titolo BE potrebbe ragionevolmente raggiungere circa 825 dollari per azione entro dicembre 2030.

- Ciò implica un rendimento totale di circa il 185% dal prezzo odierno di 290 dollari, con un rendimento annualizzato del 25,3% nei prossimi 4,6 anni.

Cosa è successo?

Bloom Energy Corporation (BE) è diventata una delle storie di mercato più drammatiche dell'ultimo anno. Il titolo ha registrato un'impennata di oltre il 1.400%, alimentata dall'esplosiva domanda di energia pulita in loco da parte dei data center AI. Questi sistemi di celle a combustibile a ossidi solidi generano elettricità direttamente dal gas naturale o dall'idrogeno senza combustione, aggirando la rete elettrica tradizionale.

Gli operatori dei data center prediligono questa tecnologia perché fornisce energia affidabile esattamente dove è necessaria, senza dover attendere le connessioni alla rete elettrica. L'azienda ha registrato nel primo trimestre dell'anno fiscale 2026 un fatturato di 751 milioni di dollari, con un aumento del 130,4% rispetto all'anno precedente, e un utile netto di 70,7 milioni di dollari. Il management ha poi alzato le previsioni di crescita del fatturato per l'intero anno 2026.

Il singolo catalizzatore più importante è stato l'ampliamento della partnership di Bloom con Oracle. Nell'aprile del 2026, le due aziende hanno annunciato l'intenzione di distribuire fino a 2,8 gigawatt di sistemi a celle a combustibile per alimentare l'infrastruttura di calcolo AI di Oracle. Un gigawatt è all'incirca la potenza di una grande centrale elettrica convenzionale, quindi 2,8 GW sono un impegno enorme.

Ma gli investitori dovrebbero anche notare che diversi insider hanno venduto quantità significative di azioni in aprile e maggio 2026, tra cui il COO, il CLO e un direttore del consiglio di amministrazione. L'attuale obiettivo di prezzo di consenso di 237 dollari si colloca notevolmente al di sotto del prezzo attuale di circa 290 dollari, quindi gli analisti ritengono che il titolo sia pienamente valutato dopo la sua straordinaria corsa.

Il più ampio sviluppo dell'infrastruttura AI continua ad accelerare. SanDisk si è unita a Western Digital e Seagate nel maggio del 2026 per segnalare una forte domanda di archiviazione e di energia guidata dall'IA. Ma Bloom trae vantaggio in particolare dal fatto che i centri dati hanno sempre più bisogno di energia che bypassi le reti di distribuzione congestionate.

Ecco perché il titolo Bloom Energy potrebbe ancora offrire forti rendimenti a lungo termine se le sue partnership per l'infrastruttura AI si svilupperanno come previsto, ma gli acquirenti a breve termine si trovano di fronte a rialzi limitati ai prezzi attuali.

Cosa dice il modello per il titolo BE

Abbiamo analizzato il potenziale di rialzo del titolo Bloom Energy sulla base dell'espansione delle celle a combustibile per data center AI, della crescita delle partnership con Oracle e hyperscaler e del miglioramento del profilo dei margini operativi con l'aumento dei volumi di produzione.

Sulla base delle stime di una crescita annua dei ricavi del 37,3%, di margini operativi del 10,0% e di un multiplo P/E normalizzato di 125,6x, il modello prevede che il titolo Bloom Energy possa passare da 290 a circa 322 dollari per azione.

Si tratterebbe di un rendimento totale dell'11%, o di un rendimento annualizzato del 4% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco le ipotesi che abbiamo utilizzato per il titolo BE:

1. Crescita dei ricavi: 37.3%

I ricavi di Bloom Energy sono aumentati del 130,4% nel primo trimestre dell'anno fiscale 2026, grazie alla rapida diffusione delle celle a combustibile tra i clienti dei data center AI. Solo l'accordo con Oracle prevede una capacità di 2,8 GW, quindi la pipeline impegnata è notevole. Inoltre, la tendenza più ampia dei data center a cercare soluzioni di alimentazione che escludano la rete sta accelerando in tutto il settore.

Ma sostenere una crescita a tre cifre è intrinsecamente difficile e i ricavi basati sui progetti possono essere discontinui da un trimestre all'altro. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una previsione di crescita dei ricavi del 37,3%, che riflette l'espansione del portafoglio ordini dell'azienda, pur riconoscendo il rischio di esecuzione su questa scala.

Il CAGR storico a un anno del 37,3% fornisce anche un ragionevole ancoraggio in avanti, poiché la domanda di infrastrutture di IA non mostra segni di rallentamento nel breve termine.

2. Margini operativi: 10%

Il margine EBIT LTM di Bloom Energy, pari al 7,3%, riflette un'azienda che sta ancora scalando la propria capacità produttiva e l'infrastruttura di vendita. Il margine lordo del 30,1% mostra un miglioramento dell'economia unitaria, ma le spese operative rimangono elevate perché l'azienda sta investendo molto in ingegneria e capacità produttiva.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un obiettivo di margine operativo del 10,0%, che riflette i miglioramenti attesi man mano che Bloom aumenta i volumi di produzione e inizia a sfruttare la sua struttura dei costi. Tuttavia, per raggiungere questo obiettivo sarà necessaria una crescita sostenuta dei ricavi e una gestione disciplinata dei costi.

Questo obiettivo di margine riconosce anche che Bloom ha storicamente operato con margini operativi prossimi allo zero o negativi, e il percorso verso margini sostenibili a due cifre non è privo di rischi di esecuzione.

3. Multiplo P/E di uscita: 125,6x

Bloom Energy è attualmente quotata a un P/E a termine di circa 126x, un multiplo straordinario per qualsiasi standard tradizionale. Riflette le aspettative del mercato secondo cui gli utili cresceranno molto rapidamente grazie alla diffusione delle celle a combustibile AI e al significativo miglioramento dei margini nei prossimi anni.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un P/E di uscita di 125,6x, riconoscendo che si tratta di una valutazione in fase di crescita e che qualsiasi rallentamento della spesa per le infrastrutture di IA potrebbe comprimere significativamente questo multiplo.

Quindi gli acquirenti a breve termine stanno effettivamente pagando per una traiettoria di utili a lungo termine che non si è ancora concretizzata su scala, il che rappresenta il rischio principale ai prezzi attuali.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo BE fino al 2034 mostrano risultati diversi in base al ritmo di diffusione dei data center AI, al miglioramento dei margini operativi e alle dinamiche competitive nel mercato delle infrastrutture energetiche (si tratta di stime, non di rendimenti garantiti):

- Caso basso: il rallentamento della diffusione dell'intelligenza artificiale e i venti contrari sui margini limitano la crescita degli utili → rendimenti annui del 9,1%.

- Caso medio: Le partnership con Oracle e hyperscaler si sviluppano come previsto e i margini migliorano costantemente → 15,0% di rendimenti annuali

- Caso alto: La rapida adozione di hyperscaler e l'espansione significativa dei margini favoriscono una crescita più rapida degli utili → 20,8% di rendimenti annuali

In futuro, la performance del titolo Bloom Energy dipenderà dalla capacità di tradurre i suoi grandi impegni nell'infrastruttura AI in ricavi costanti e in crescita. Il modello a breve termine implica solo un rendimento annualizzato del 4% rispetto ai prezzi attuali, quindi il titolo non è a buon mercato nel breve termine.

Ma gli investitori con un orizzonte più lungo che credono che la costruzione di infrastrutture energetiche AI sia ancora nelle fasi iniziali possono trovare interessanti gli scenari medi e alti fino al 2034.

Scopri cosa pensano gli analisti del titolo BE in questo momento (gratis con TIKR) >>>

Conviene investire in Bloom Energy Corporation?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Accedendo a BE, potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire BEinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!