Statistiche chiave per il titolo Bank of America

- Intervallo di 52 settimane: da $42,35 a $57,55

- Prezzo attuale: $50,78

- Target medio di mercato: ~$63

- Prezzo obiettivo TIKR (medio): ~$75

- IRR annualizzato di TIKR (medio): ~9% all'anno

- Utile netto Q1 2026: $8,6 miliardi (+17% a/a)

- EPS T1 2026: $1,11 (+25% a/a)

- Reddito netto da interessi Q1 2026: $15,7 miliardi (+9% a/a)

- Rendimento del dividendo: 2,4%

Valutate i vostri titoli preferiti come BAC con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Come il ciclo dei tassi ha compresso gli utili di BAC e perché ora sta andando nella direzione opposta

Bank of America (BAC) è la seconda banca degli Stati Uniti e una delle istituzioni finanziarie più sensibili ai tassi d'interesse al mondo. Riconoscere la sensibilità è fondamentale per comprendere il titolo.

Quando i tassi erano prossimi allo zero nel 2020 e nel 2021, BAC ha impiegato la sua enorme base di depositi in obbligazioni a lunga scadenza. Quando la Fed ha alzato bruscamente i tassi nel 2022 e 2023, queste obbligazioni sono diminuite di valore e BAC si è trovata a guadagnare bassi tassi fissi su un portafoglio enorme, mentre pagava tassi più alti per mantenere i depositi. La compressione del reddito netto da interessi ha fatto sì che i numeri degli utili sembrassero peggiori di quanto l'attività sottostante meritasse.

Questa dinamica si sta ora invertendo. L'NII è cresciuto del 9% a 15,7 miliardi di dollari nel 1° trimestre 2026. I ricavi sono aumentati del 7% a 30,3 miliardi di dollari. L'utile netto è stato di 8,6 miliardi di dollari, con un aumento del 17% rispetto all'anno precedente, e un utile per azione di 1,11 dollari, che rappresenta l'utile trimestrale per azione più forte prodotto dalla banca in quasi due decenni. Il management ha alzato le previsioni di crescita dell'NII per l'intero anno al 6%-8%.

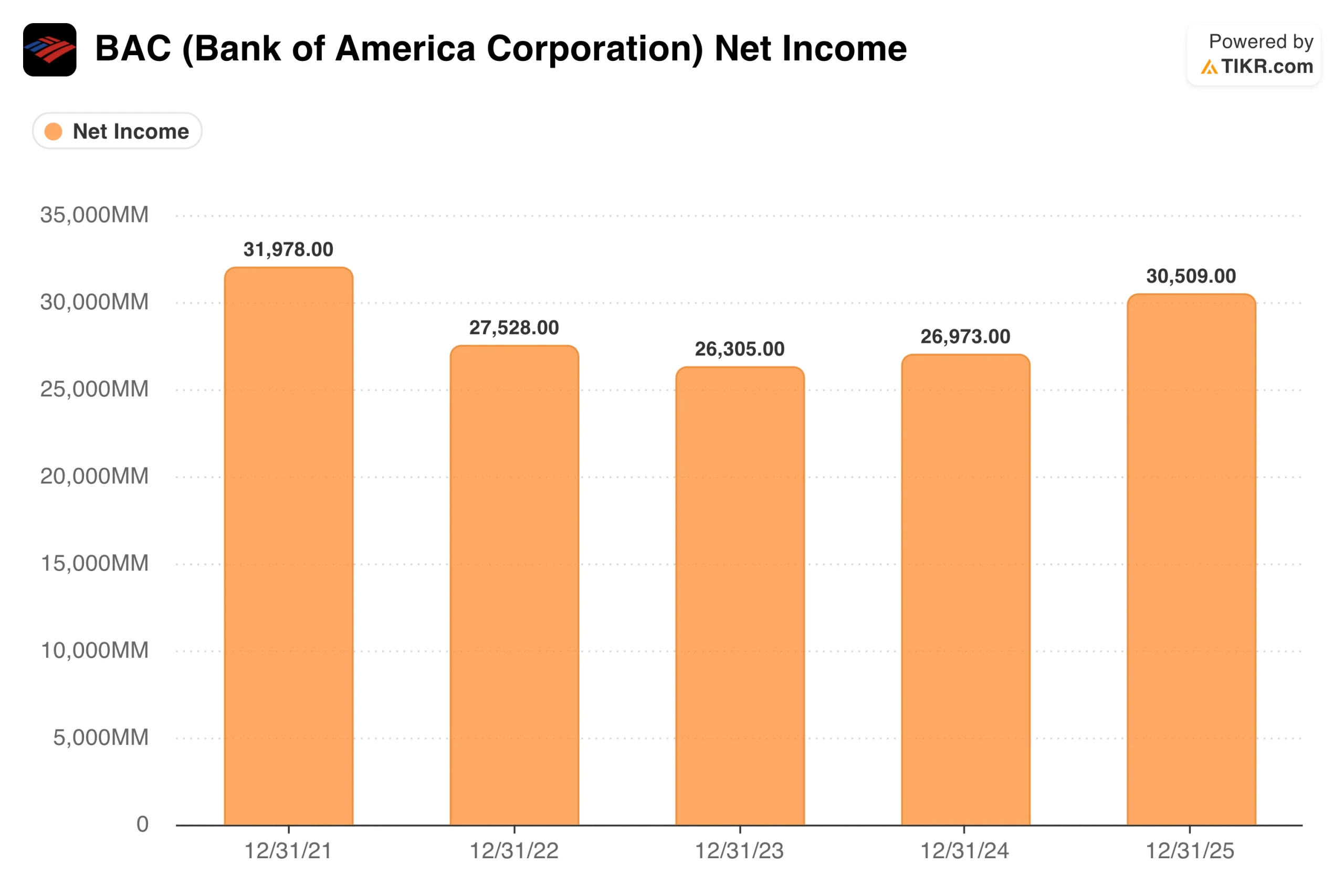

Il grafico del reddito netto mostra chiaramente il ciclo dei tassi. BAC ha guadagnato 31,98 miliardi di dollari nel 2021, ha visto una riduzione a 26,3 miliardi di dollari nel 2023 a causa dei venti contrari del portafoglio obbligazionario e ha recuperato 30,5 miliardi di dollari nel 2025. I depositi, i prestiti e le attività di gestione patrimoniale sono cresciuti durante tutto il periodo. La compressione degli utili è stata una storia di tassi, non di franchising.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni BAC (è gratis!) >>>.

Cosa pensano gli analisti di BAC dopo il risultato del 1° trimestre

L'obiettivo di mercato di circa 63 dollari implica un rialzo del 24% circa e il consenso è ampiamente costruttivo. Il 1° trimestre ha mostrato una leva operativa di quasi il 3%, con una crescita dei ricavi superiore alle spese, e la qualità del credito è rimasta gestibile con accantonamenti in calo rispetto all'anno precedente a 1,3 miliardi di dollari.

Nel solo primo trimestre BAC ha restituito agli azionisti 9,3 miliardi di dollari, di cui 7,2 miliardi in buyback. Il dividend yield del 2,4% aggiunge una base di reddito che la maggior parte delle banche non può eguagliare a multipli comparabili, e il payout ratio del 30% lascia uno spazio sostanziale per una continua crescita dei dividendi. A circa 11 volte gli utili a termine, il multiplo sembra conservativo, vista l'espansione dell'NII che è ora chiaramente in corso.

Come appare l'accelerazione degli EPS da qui in poi

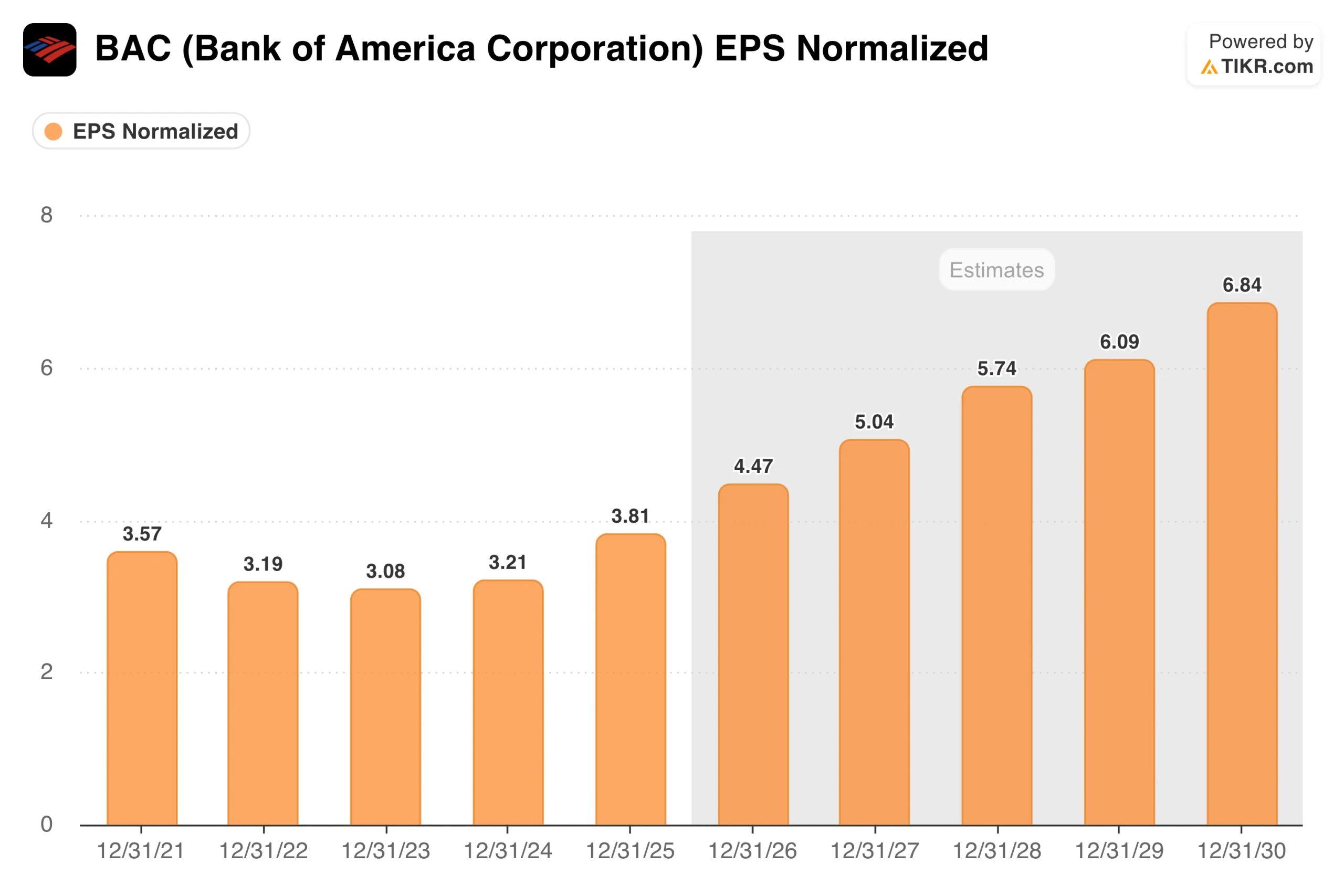

L'EPS normalizzato ha toccato il fondo a 3,08 dollari nel 2023 e ha continuato a salire: 3,21 dollari nel 2024, 3,81 dollari nel 2025. Le stime per il 2026 si aggirano intorno ai 4,50 dollari, l'EPS annuale più forte nella storia recente di BAC. Il consenso prevede poi circa 5 dollari nel 2027 e circa 5,75 dollari nel 2028, con un tasso di crescita biennale di circa il 15%.

Si tratta di un'accelerazione significativa per una banca a 11 volte gli utili. I fattori trainanti sono l'espansione dell'NII già in corso, la leva operativa, dato che le spese crescono più lentamente dei ricavi, e la continua crescita dei franchise di gestione patrimoniale di Merrill Lynch e Private Bank, che generano ricavi da commissioni relativamente stabili attraverso i cicli del credito.

Valutare BAC all'istante (gratis con TIKR) >>>

Cosa implica il modello TIKR al prezzo attuale

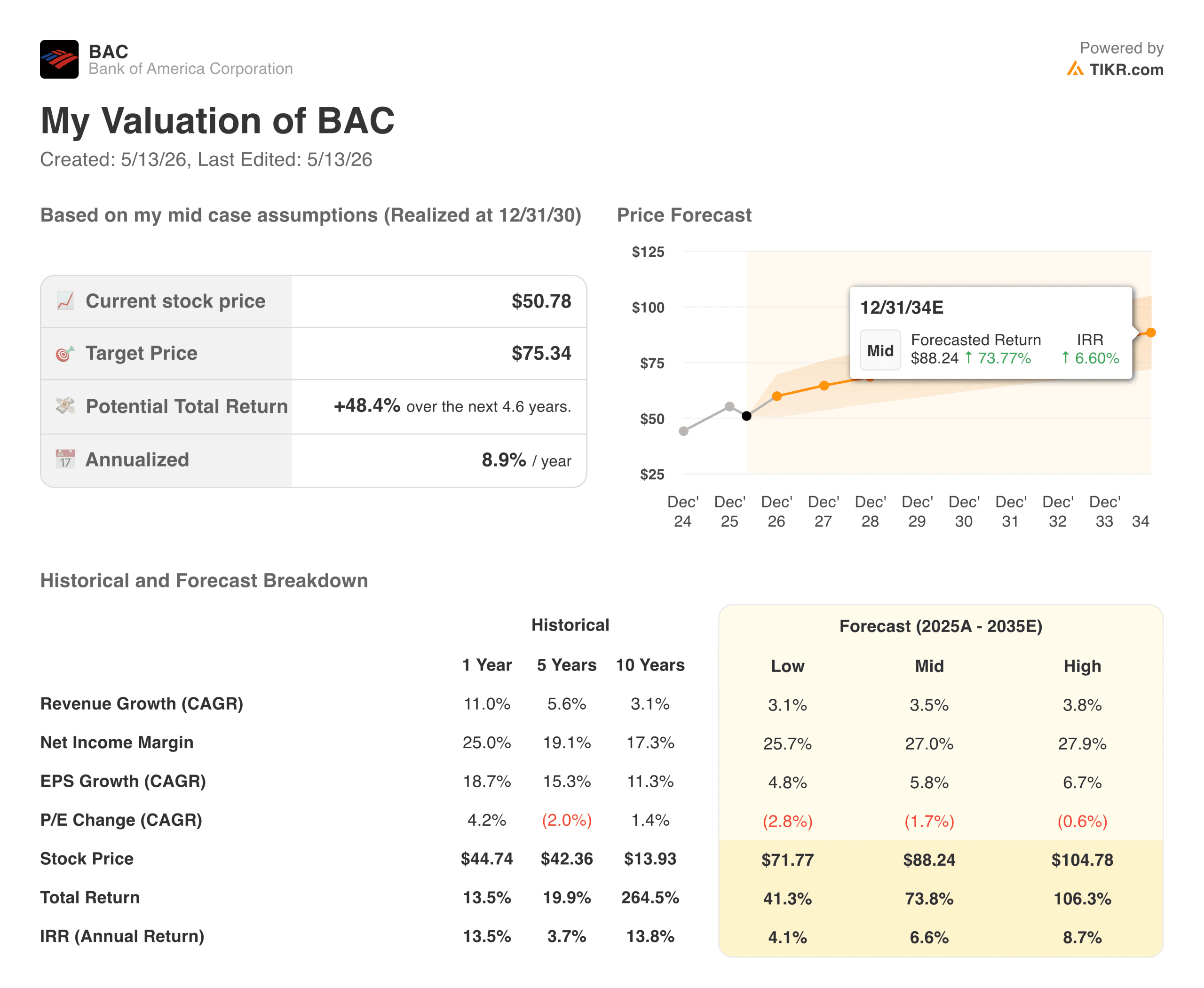

Il modello TIKR punta a circa 75 dollari per azione nel caso medio, il che implica un rendimento totale di circa il 48% in circa 4,6 anni, ovvero circa il 9% annuo. Il dividendo del 2,4% aggiunge un ulteriore 10%-11% di reddito cumulativo nel periodo.

Il modello utilizza una crescita dei ricavi di circa il 3,5% all'anno, un margine di utile netto di circa il 27% e una crescita dell'EPS di circa il 6% all'anno. Non si tratta di ipotesi aggressive. L'ipotesi bassa punta a circa 72 dollari con una crescita annua di circa il 4%. Lo scenario alto raggiunge circa 105 dollari. Anche lo scenario conservativo implica un significativo rialzo se si include il dividendo.

Il caso di BAC: Espansione NII, scala e ritorno di capitale

Il vento di coda dell'NII ha ancora da correre. Man mano che una parte maggiore del portafoglio di obbligazioni a tasso fisso giunge a scadenza e viene reinvestita ai tassi attuali, il reddito netto da interessi continua a espandersi senza richiedere un'assunzione di rischio incrementale. Si tratta di una crescita degli utili guidata dal tempo.

Inoltre, il settore della gestione patrimoniale di Merrill Lynch gestisce trilioni di attività dei clienti e genera un reddito da commissioni relativamente insensibile ai tassi, con una crescita costante in background. Con 3,3 trilioni di dollari di attività e 2 trilioni di dollari di depositi medi, le dimensioni di BAC creano una leva operativa che i concorrenti più piccoli non possono replicare, e questo è esattamente ciò che hanno dimostrato i numeri del 1° trimestre.

I rischi: La sensibilità ai tassi è ancora presente in entrambe le direzioni

La stessa sensibilità ai tassi che aiuta BAC può danneggiarla se le condizioni cambiano. Il management lo ha quantificato direttamente: un calo di 100 punti base dei tassi al di là della curva a termine ridurrebbe l'NII di circa 2 miliardi di dollari nei prossimi 12 mesi. Tagli della Fed più aggressivi del previsto modererebbero la tesi dell'espansione.

La qualità del credito è stata collaborativa, ma il portafoglio di prestiti al consumo è ampio. Se la disoccupazione aumenta, i charge-off aumentano rapidamente. Una crescita dei ricavi di circa il 3,5% annuo è la giusta cornice per le aspettative. La tesi del rendimento riguarda l'accelerazione dell'EPS grazie all'espansione dell'NII e ai buyback, non un'inflessione dei ricavi.

Vale la pena acquistare BAC a 51 dollari?

BAC ha registrato il suo EPS più alto in quasi due decenni, ha alzato la sua guidance NII e ha restituito oltre 9 miliardi di dollari agli azionisti in un solo trimestre. Il titolo è ancora del 12% al di sotto dei massimi delle 52 settimane.

Il recupero dell'utile netto da 26,3 miliardi di dollari nel 2023 a 30,5 miliardi di dollari nel 2025 non è una proiezione, è già nei risultati. La traiettoria dell'EPS verso i 4,50 dollari stimati per quest'anno e i 5,75 dollari entro il 2028 riflette un'attività il cui potere di guadagno non è mai stato così compromesso come suggerisce la narrativa del portafoglio obbligazionario.

Il TIKR mid-case di circa 75 dollari a circa il 9% annuo, più un dividendo del 2,4%, è un rendimento totale competitivo per uno dei franchise finanziari più duraturi al mondo. Il mercato vede 63 dollari, il modello 75 dollari. Il titolo è a 51 dollari.

Consultate le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni BAC (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari e seguite i loro investitori più intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!