Statistiche chiave per il titolo Chubb

- Intervallo di 52 settimane: da $264 a $346

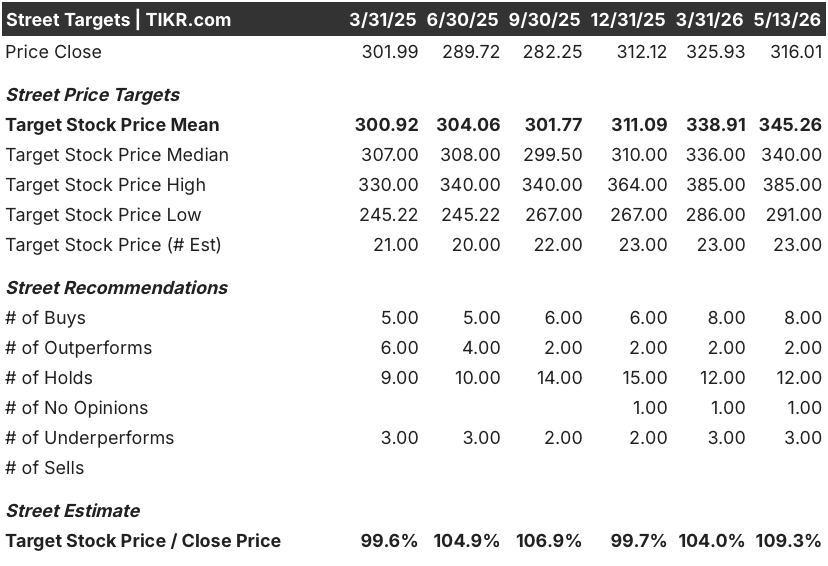

- Prezzo attuale: 316 dollari

- Obiettivo medio: $345

- Obiettivo alto: $385

- Consenso degli analisti: 8 Buy / 2 Outperform / 12 Holds / 1 No Opinion / 3 Underperform

- Obiettivo del modello TIKR (dicembre 2030): $

Cosa è successo?

Chubb Limited(CB) è la più grande compagnia assicurativa di proprietà e infortuni quotata in borsa al mondo, con premi per linee commerciali, personali e speciali in 54 paesi.

La società ha riportato nel 1° trimestre 2026 un utile operativo core di 2,7 miliardi di dollari, pari a 6,82 dollari per azione, battendo le stime di 6,61 dollari e registrando un aumento dell'85,3% rispetto all'anno precedente, grazie al crollo delle perdite dovute a catastrofi, passate da 1,64 miliardi di dollari nel periodo precedente a 500 milioni di dollari.

Il confronto con le perdite da catastrofi è netto, ma la vera storia è l'attività sottostante.

Escludendo completamente le catastrofi, il reddito operativo core è cresciuto del 10,7% e l'EPS del 13,5%, numeri che riflettono una reale forza operativa piuttosto che una base favorevole rispetto all'anno precedente.

I premi netti emessi sono aumentati del 10,7% a 14,01 miliardi di dollari, con i premi Vita in crescita di oltre il 33% e quelli Danni in aumento del 7,2%, trainati dalla crescita del 14,4% di Overseas General e dell'8,3% delle linee personali in Nord America.

L'amministratore delegato Evan Greenberg ha descritto il trimestre come "un eccellente inizio d'anno", aggiungendo nella telefonata sugli utili del primo trimestre 2026 che Chubb rimane "fiduciosa nella nostra capacità di continuare a generare una forte crescita degli utili operativi e una crescita a due cifre dell'EPS e, soprattutto, del valore contabile tangibile".

Questa fiducia non è incondizionata.

Greenberg ha sottolineato il rapido indebolimento dei prezzi degli immobili nei mercati condivisi e stratificati, osservando che i prezzi complessivi in questi segmenti sono scesi di circa il 25% nel trimestre e "stanno accelerando verso il 30%", cosa che ha definito senza mezzi termini "stupida".

La risposta di Chubb è stata deliberata: la compagnia non ha rinnovato una parte sostanziale delle polizze property condivise e stratificate per grandi clienti, che ha giudicato inadeguate dal punto di vista dei prezzi, riducendo volontariamente il portafoglio per proteggere la qualità della sottoscrizione.

Se si esclude questa riduzione intenzionale, i premi commerciali totali del Nord America sono cresciuti del 7,7%, un dato che ridimensiona il tasso di crescita principale e segnala dove si trova il vero slancio.

Sul fronte degli investimenti, l'utile netto rettificato ha raggiunto 1,84 miliardi di dollari, con un incremento di oltre il 10%, sostenuto da una base di attività investite di 170 miliardi di dollari, in crescita rispetto ai 152 miliardi di dollari di un anno fa, e da un portafoglio a reddito fisso con un rendimento del 5,1%.

Il programma Gulf shipping aggiunge un livello di opzionalità a più lunga scadenza: Chubb è l'assicuratore principale del piano di riassicurazione marittima da 20 miliardi di dollari della U.S. International Development Finance Corporation che copre le navi in transito nello Stretto di Hormuz, un programma che ha il potenziale di generare un'importante raccolta di premi se le condizioni geopolitiche permettono ai convogli di procedere.

Il combined ratio P&C, pari all'84%, si confronta con il 95,7% dell'anno precedente e, sulla base dell'anno di accadimento in corso, il combined ratio si è attestato all'82,1%, riflettendo la disciplina sottoscrittiva che, secondo Greenberg, dovrebbe continuare a generare una crescita a due cifre del valore contabile tangibile.

Il valore contabile tangibile per azione è già cresciuto del 21,5% nel trimestre.

Il parere di Wall Street sul titolo CB

La battuta del 1° trimestre reimposta la traiettoria degli utili a una base più alta e il tasso di crescita ex-cat del 13,5% di EPS rende il rumore del confronto anno su anno irrilevante per la tesi di fondo.

L'EPS normalizzato di Chubb si è attestato a 6,82 dollari per il 1° trimestre, con un aumento dell'85,3% rispetto al periodo precedente colpito dall'incendio, battendo le stime di 6,61 dollari del 3,2%; su base annua, il consenso vede ora l'EPS crescere di circa il 9% nei prossimi dodici mesi, grazie al tasso di crescita ex-cat che si aggiunge alla forte partenza del 1° trimestre.

La copertura è costruttiva: 8 valutazioni Buy e 2 Outperform contro 12 Hold e 3 Underperform, con un obiettivo di prezzo medio di 345 dollari che implica un rialzo del 9,3% rispetto alla quotazione attuale, e nessun analista che copre il nome ha registrato un Sell.

Il divario tra l'obiettivo minimo di 291 dollari e l'obiettivo massimo di 385 dollari è abbastanza ampio da riflettere un vero e proprio dibattito, ancorato da un lato dagli investitori che si aspettano che il ciclo dei prezzi degli immobili crei uno stress significativo per le riserve e dall'altro da coloro che ritengono che la strategia disciplinata di non rinnovo di Chubb abbia già inoculato il portafoglio.

Le previsioni di crescita a due cifre dell'EPS e del valore contabile tangibile di Greenberg segnalano che il management ritiene sostenibile l'attuale contesto operativo nonostante il rallentamento del mercato immobiliare, convinzione rafforzata dal rendimento operativo core annualizzato del 20,6% sul patrimonio netto tangibile registrato nel 1° trimestre.

Il rischio principale è un grave evento catastrofico nel 2° o 3° trimestre che inverta il confronto favorevole con le perdite catastrofali e riporti il combined ratio al di sopra del 90%.

Gli utili del 2° trimestre 2026, attesi per la fine di luglio, saranno il primo banco di prova per verificare se il tasso di crescita ex-cat, pari ad oltre il 10%, può reggere senza il vento di coda di un confronto debole con l'anno precedente.

Cosa dice il modello di valutazione?

Il modello TIKR punta al titolo Chubb a 430 dollari nel caso medio, sulla base di un CAGR dei ricavi di circa il 4% fino al 2030, di un margine di utile netto in espansione a circa il 21% e di un CAGR dell'EPS di circa il 5%, il che implica un rendimento totale di circa il 36% nei prossimi 4,6 anni a un tasso annualizzato di circa il 7%.

A 316 dollari, il prezzo del titolo CB è scontato rispetto a un valore intrinseco intermedio che non presuppone una riaccelerazione della crescita dei premi e un'espansione dei margini solo modesta rispetto ai livelli attuali, lasciando il titolo Chubb sottovalutato per gli investitori disposti a mantenere un ciclo dei prezzi degli immobili che lo stesso Greenberg prevede di correggere in un arco di tempo relativamente breve, dato il ritmo dei prezzi inadeguati attualmente in atto sul mercato.

La tesi d'investimento si basa su un'unica domanda: l'indebolimento del mercato immobiliare rimane circoscritto al segmento dei grandi conti condivisi e stratificati da cui Chubb sta già uscendo, oppure la pressione competitiva si riversa sui rami casualty e specialty, dove l'azienda ha potere di determinazione dei prezzi?

Il caso del toro

- L'EPS operativo core ex-cat è cresciuto del 13,5% nel 1° trimestre 2026, dimostrando che il motore degli utili sottostanti è intatto indipendentemente dal confronto con le catastrofi

- I premi commerciali di Chubb in Nord America sono cresciuti del 7,7% escludendo gli immobili di grandi dimensioni non rinnovati di proposito, indicando che la riduzione volontaria del portafoglio non è un sintomo di pressione competitiva altrove

- Il patrimonio investito di 170 miliardi di dollari, in aumento rispetto ai 152 miliardi di dollari di un anno fa, ha un rendimento del portafoglio a reddito fisso del 5,1%, con un tasso di interesse del 5,5%, creando una coda di reddito da investimento strutturalmente indipendente dai cicli di sottoscrizione.

- I prezzi dei rami Casualty sono rimasti in crescita del 9,6% in Nord America nel 1° trimestre 2026, con tassi in aumento dell'8,4% e una crescita dell'esposizione dell'1,1%, fornendo un continuo sostegno al margine di sottoscrizione nella principale categoria di premi di Chubb.

- Il programma di riassicurazione marittima del Golfo rappresenta un flusso di premi opzionali ad alto margine che non comporta alcun impegno di capitale aggiuntivo rispetto al bilancio esistente.

Il caso Bear

- I prezzi del ramo property in Nord America, condivisi e stratificati, sono diminuiti del 25% nel 1° trimestre 2026 e stanno accelerando verso il 30%, creando un rischio di adeguatezza delle riserve per i concorrenti che continuano a scrivere a quei livelli e potenzialmente innescando un ciclo di sviluppo sfavorevole in tutto il settore.

- Anche il mercato all'ingrosso di Londra si sta indebolendo rapidamente e Chubb ha già ridotto il suo portafoglio immobiliare sul mercato aperto, limitando la capacità della società di reimpiegare il capitale liberato dai mancati rinnovi in Nord America in un mercato altrettanto attraente.

- Le stime di Consensus EPS prevedono un EPS sequenziale pressoché piatto fino alla metà del 2026, con stime di EPS NTM per il 2° e 3° trimestre 2026 che si aggirano tra i 6,28 e i 6,68 dollari, il che implica che non ci sarà un'accelerazione a breve termine e che il titolo dipenderà da un trimestre senza catastrofi per sostenere il multiplo.

- La crescita del valore contabile tangibile del 21,5% nel 1° trimestre 2026 è stata in parte guidata dalla riduzione dei danni catastrofali rispetto all'anno precedente, una dinamica non ricorrente che potrebbe non essere mantenuta se la stagione degli uragani atlantici del 2026 si rivelasse attiva.

- Il punto d'ingresso con P/E a 12x presuppone che l'attuale ciclo di ammorbidimento rimanga contenuto, ma lo stesso Greenberg ha osservato che i termini e le condizioni si stanno già ammorbidendo "al margine", un'espressione che storicamente precede un deterioramento più significativo.

Conviene investire in Chubb Limited?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Chubb Limited, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Chubb Limited insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CB su TIKR gratuitamente →