Statistiche chiave per il titolo S&P Global

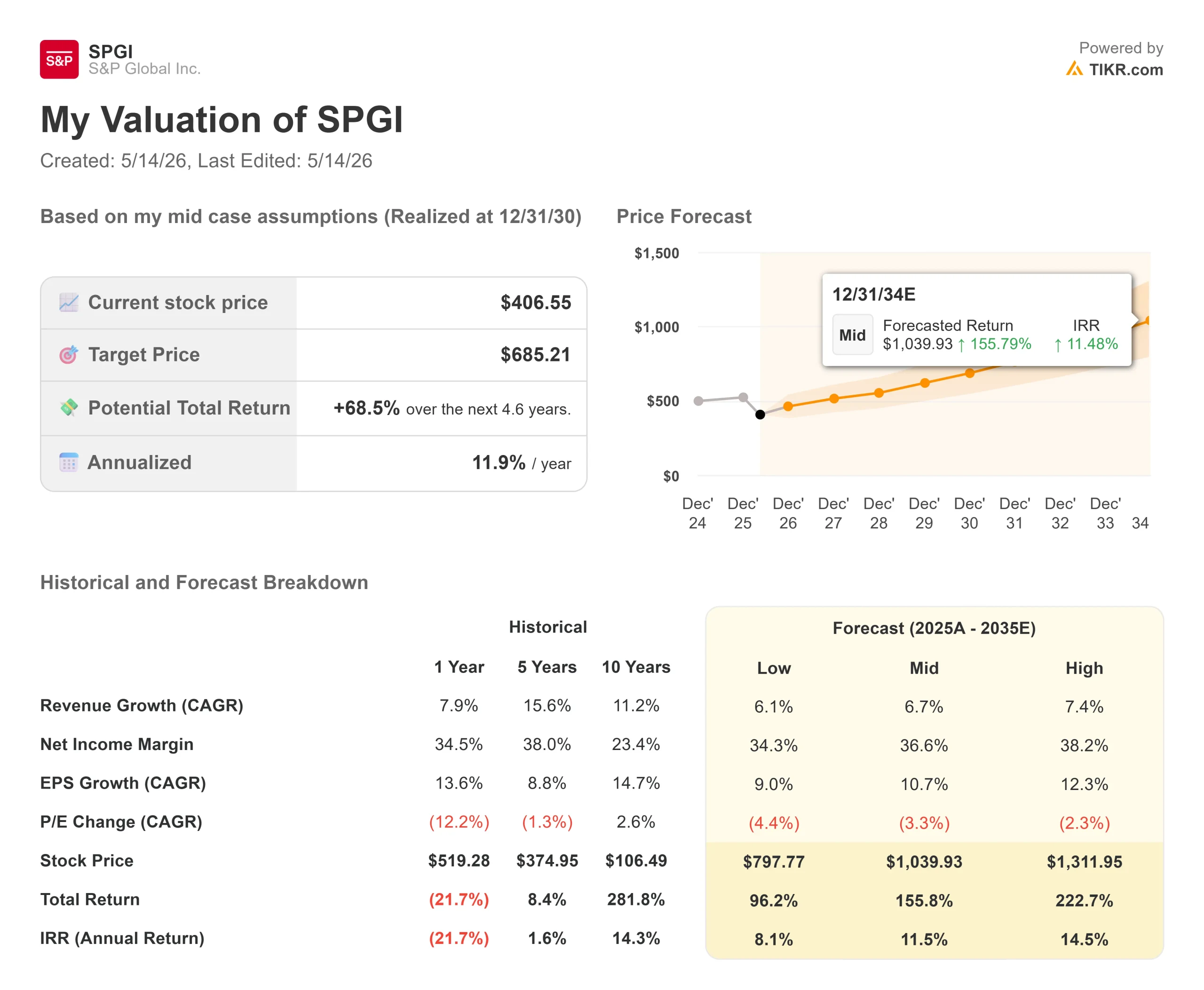

- Prezzo attuale: $406,55

- Prezzo obiettivo (medio): ~$685

- Target di mercato: ~$534

- Rendimento totale potenziale: ~69%

- TIR annualizzato: ~12%/anno

- Reazione degli utili: (0,06%) il 28 aprile 2026

- Drawdown massimo: 30,73% l'11 febbraio 2026

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

S&P Global Inc. (SPGI) è scesa del 4,15% il 13 maggio, il giorno dopo che la sua divisione Mobility ha tenuto un Investor Day inaugurale a New York, illustrando il progetto di scorporo di Mobility Global Inc. come società pubblica indipendente.

Questa reazione è in linea con il modello del 2026 per questo titolo. Il 28 aprile SPGI ha battuto le stime sui ricavi e sugli utili del primo trimestre 2026 e il titolo si è mosso appena. Prima di allora, il titolo era crollato del 30,73% rispetto al picco dell'11 febbraio, dopo che le previsioni per il 2026 erano state inferiori alle aspettative degli analisti. Ora il titolo si trova a 406,55 dollari, in calo del 22% da un anno all'altro e a oltre il 30% dai massimi delle 52 settimane di 579,05 dollari, con 23 analisti su 25 che hanno espresso un giudizio di Buy o Outperform e un obiettivo medio di 534 dollari, circa il 31% al di sopra del prezzo attuale.

La domanda è semplice: Si tratta di un'azienda fondamentalmente compromessa o il mercato si sbaglia? I dati dell'Investor Day suggeriscono la seconda ipotesi.

Cosa ha venduto il mercato e perché probabilmente non avrebbe dovuto farlo

L'Investor Day del 12 maggio non è stato un evento eclatante. Matt Calderone, CFO designato di Mobility Global, ha presentato un'azienda con un fatturato annuo di 1,75 miliardi di dollari, margini EBITDA rettificati nell'ordine del 40% e ricavi da abbonamenti superiori all'80% del totale. La divisione punta a restituire agli azionisti il 75% o più del flusso di cassa libero annuo, con un obiettivo di crescita organica a medio termine compreso tra il 7,5% e il 10% all'anno.

La mobilità non viene scorporata perché è debole. Viene scorporata perché è abbastanza forte da stare in piedi da sola. Dopo la separazione, S&P Global diventerà un'azienda più snella, composta da quattro segmenti: Ratings, Market Intelligence, Commodity Insights e Indices. Il sell-off del 13 maggio sembra una rotazione dei trader dopo che il catalizzatore è passato, non un verdetto sui fondamentali.

Il Moat di CARFAX che gli investitori stanno sottovalutando

CARFAX, che rappresenta il 65% delle entrate di Mobility, ha 38 miliardi di record di veicoli provenienti da 177.000 fornitori di dati e aggiunge 6 milioni di nuovi record ogni giorno. Il suo rapporto sulla storia del veicolo viene visualizzato più di 25 milioni di volte al mese. L'applicazione CarCare conta 53 milioni di consumatori che gestiscono attivamente i loro veicoli negli Stati Uniti e in Canada.

Scott Fredericks, Presidente di CARFAX, ha spiegato perché è difficile da replicare: "È una verità di fondo costruita in 40 anni, relazione per relazione, negozio per negozio, concessionario per concessionario, agenzia di polizia per agenzia di polizia. Buona fortuna nel cercare di replicarla".

Il risultato è che il 90% dei ricavi di Mobility deriva da questo patrimonio di dati proprietari. I costi di cambio sono strutturali. Un OEM che utilizza gli strumenti di previsione di Mobility non può migrare facilmente senza rivalutare anni di decisioni storiche. Un concessionario che espone CARFAX nel proprio showroom non ha alcun incentivo a sostituire un marchio che i consumatori già richiedono per nome.

Il segmento B2B, che rappresenta il restante 35% del fatturato di Mobility, genera 600 milioni di dollari all'anno con l'82% di ricavi da abbonamento e copre tutti i 40 principali OEM mondiali. Joe LaFeir, presidente di Mobility Business Solutions, ha inquadrato l'opportunità in modo chiaro: "Non abbiamo ancora raggiunto il 50% di ciò che possiamo vendere a quei 40." È una storia di cross-selling, non di saturazione.

Vedere le stime storiche e previsionali per le azioni S&P Global (è gratis!) >>>.

L'SPGI post-spin: Quattro aziende a sconto

Una volta chiuso lo spin a metà del 2026, il portafoglio di S&P Global sarà composto da quattro segmenti che insieme hanno generato circa 13,8 miliardi di dollari di ricavi combinati nel 2025:

- Ratings: 4,72 miliardi di dollari, con un margine operativo superiore al 60%, l'agenzia di rating dominante a livello mondiale.

- Market Intelligence: 4,92 miliardi di dollari, strumenti di analisi e dati in abbonamento inseriti nei flussi di lavoro istituzionali

- Commodity Insights: 2,30 miliardi di dollari, prezzi di riferimento e analisi per i mercati dell'energia e delle commodity

- Indici: 1,85 miliardi di dollari, commissioni legate agli asset per la gestione dello S&P 500 e di altri importanti benchmark.

Il 28 aprile, S&P Global ha riportato un fatturato Q1 2026 di 4,17 miliardi di dollari, in crescita del 10% rispetto all'anno precedente, con una crescita organica a valuta costante del 9%, un margine operativo del 51,8% e un EPS diluito rettificato di 4,97 dollari, in aumento del 14% rispetto all'anno precedente. L'amministratore delegato Martina Cheung ha confermato che la società prevede di restituire agli azionisti il 100% o più del free cash flow rettificato nel 2026.

Il mercato ha trattato lo spin-off come un overhang. Dopo la chiusura, SPGI sarà scambiata a 15,83x NTM EV/EBITDA, uno sconto rispetto a Moody's Corporation (MCO) a 18,74x e CME Group (CME) a 22,01x secondo i dati di TIKR sui concorrenti. Il divario rispetto a Moody's è di quasi 3 volte, nonostante entrambe siano tra le due maggiori agenzie di rating del credito a livello globale con economie e margini di sottoscrizione comparabili. SPGI genera inoltre circa 5,3 miliardi di dollari di free cash flow trailing all'anno, con 23 analisti su 25 che puntano a 534 dollari o più.

Due timori, e perché i dati si oppongono

Due preoccupazioni hanno tenuto sotto pressione SPGI per tutto il 2026.

Il primo è il mancato raggiungimento della guidance. A febbraio, il management ha previsto un EPS rettificato per il 2026 compreso tra 19,40 e 19,65 dollari, al di sotto del consenso di 19,96 dollari, innescando un calo del 17% in un solo giorno di premarket che ha stabilito il massimo drawdown del 30,73%. Il primo trimestre del 2026 ha risposto direttamente: l'EPS rettificato si è attestato a 4,97 dollari contro un consenso di 4,82 dollari, un risultato migliore del 3,18%, con un fatturato superiore del 2,43%. Un azzeramento della guidance non definisce una traiettoria.

La seconda preoccupazione è l'interruzione dell'IA. L'ipotesi di ribasso è che gli strumenti di IA erodano la domanda di prodotti di dati di SPGI, in particolare nell'ambito dell'intelligence di mercato. Jeremy Morehouse, responsabile dell'IA di Mobility Global, ha presentato la controargomentazione all'Investor Day: "L'IA non sta sostituendo la necessità di un'azienda come la nostra. Anzi, la sta aumentando, perché tutte queste persone su questa diapositiva non possono usare modelli di IA pubblici per prendere le loro decisioni. I modelli di IA pubblici sono addestrati su dati pubblici... Noi abbiamo dati di livello decisionale, dati a livello di VIN e dati globali che ci permettono di fornire questi servizi ai clienti in un modo affidabile che l'IA pubblica non può fare".

Questa logica si estende al cuore di SPGI. I rating del credito, gli indici di riferimento e le valutazioni dei prezzi delle materie prime non sono prodotti replicabili dall'IA. Diventano più preziosi perché i flussi di lavoro dell'IA richiedono dati convalidati e tracciabili per funzionare in modo affidabile.

Scoprite come si comporta S&P Global rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi del modello avanzato TIKR

- Prezzo attuale: 406,55 dollari

- Prezzo obiettivo (medio): ~$685

- Rendimento totale potenziale: ~69%

- IRR annualizzato: ~12% / anno

Nota: questo modello è stato costruito su SPGI nella sua attuale composizione, compreso il segmento Mobilità. Dopo la scissione, i dati finanziari di SPGI rifletteranno solo i quattro segmenti mantenuti. Considerate il modello come un contesto direzionale per il core business.

Il caso intermedio prevede un CAGR dei ricavi di circa il 7% fino al 2030, in linea con la crescita organica del 6-8% prevista dal management. I due principali fattori di ricavo sono i rating, che beneficiano di un muro di scadenze del debito in crescita e di una normalizzazione delle emissioni, e gli indici, dove le commissioni legate agli asset scalano con l'apprezzamento del mercato azionario e i continui afflussi di ETF.

Il fattore di margine è la leva operativa sulla base degli abbonamenti. Il margine EBITDA di SPGI era del 51,1% nel 2025 e il modello prevede un'espansione verso il 53% entro il 2030. Il rischio principale è una contrazione prolungata del mercato del credito, che sopprime le emissioni e colpisce direttamente i ricavi dei rating. Lo scenario basso implica un rendimento annualizzato dell'8% circa fino al 2030. L'ipotesi alta implica un rendimento annualizzato di circa il 14,5%. A 15,83x NTM EV/EBITDA e 20,05x NTM P/E, il titolo non ha un prezzo perfetto.

Conclusione

Lo spin-off si chiuderà a metà del 2026. È questo l'evento da tenere d'occhio. Quando Mobility Global diventerà indipendente, l'overhang scomparirà e il portafoglio SPGI mantenuto, che ha registrato margini operativi del 51,8% e una crescita dei ricavi del 10% nel primo trimestre del 2026, verrà giudicato in base alle proprie condizioni.

Attendiamo una chiusura pulita e puntuale. Una separazione riuscita elimina la principale fonte di ansia per gli investitori e consente una rivalutazione multipla dell'attività principale, più snella. Un ritardo prolunga l'incertezza. Ventitré analisti su 25 prevedono già uno scenario positivo. Il modello TIKR prevede un rendimento totale del 69% circa fino al 2030 ai prezzi attuali.

Conviene investire in S&P Global?

L'unico modo per saperlo davvero è guardare i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a S&P Global, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare S&P Global insieme a tutti gli altri titoli che avete in mente. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza S&P Global su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!