Statistiche chiave per il titolo Marriott

- Intervallo di 52 settimane: da $253 a $380

- Prezzo attuale: $350,19

- Obiettivo medio: $377

- Prezzo obiettivo TIKR (medio): ~$418

- IRR annualizzato TIKR (medio): ~4% all'anno

- EPS Q1 2026: $2,73 (battute le stime di $2,35)

- Crescita RevPAR globale Q1 2026: ~2% YoY

- Previsione EPS per l'anno fiscale 2026: da $5,40 a $5,60

- Membri Bonvoy: 237 milioni

Valuta i tuoi titoli preferiti come MAR con 5 anni di previsioni degli analisti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa ha rivelato il risultato del Q1 2026 sul quadro della domanda di Marriott

Marriott (MAR) gestisce e affitta oltre 9.200 proprietà con più di 1,75 milioni di camere in 141 paesi. La maggior parte di questi hotel non è di sua proprietà. Al contrario, riscuote commissioni legate ai ricavi e alle prenotazioni, lasciando l'investimento di capitale e il rischio operativo ai proprietari delle proprietà. Questa struttura leggera è il motivo per cui Marriott genera miliardi di flusso di cassa gratuito pur avendo un bilancio relativamente ridotto.

I risultati del 1° trimestre 2026 hanno dimostrato che il ciclo dei viaggi post-pandemia ha una sua forza di resistenza. L'EPS rettificato è stato di 2,73 dollari contro una stima di consenso di 2,35 dollari, un risultato nettamente superiore. Il RevPAR globale è cresciuto di circa il 2% rispetto all'anno precedente, grazie alla forte performance in Medio Oriente e in Asia-Pacifico, nonché alla continua domanda in tutto il portafoglio di marchi Starwood.

Bonvoy, il programma fedeltà di Marriott, conta ora 237 milioni di membri, una base che spinge le prenotazioni dirette, riduce i costi di distribuzione e genera ricavi da carte di credito co-branded indipendentemente dall'occupazione di ogni singola struttura.

La direzione ha fissato l'EPS per l'intero anno 2026 a 5,40-5,60 dollari, mentre il RevPAR globale dovrebbe crescere del 2%-4%. La previsione è solida ma non in accelerazione, il che suggerisce la posizione in cui ci troviamo nel ciclo dei viaggi.

Vedere le stime storiche e previsionali per le azioni Marriott (è gratis!) >>>.

Cosa dicono il reddito netto e il flusso di cassa libero sulla qualità dell'azienda

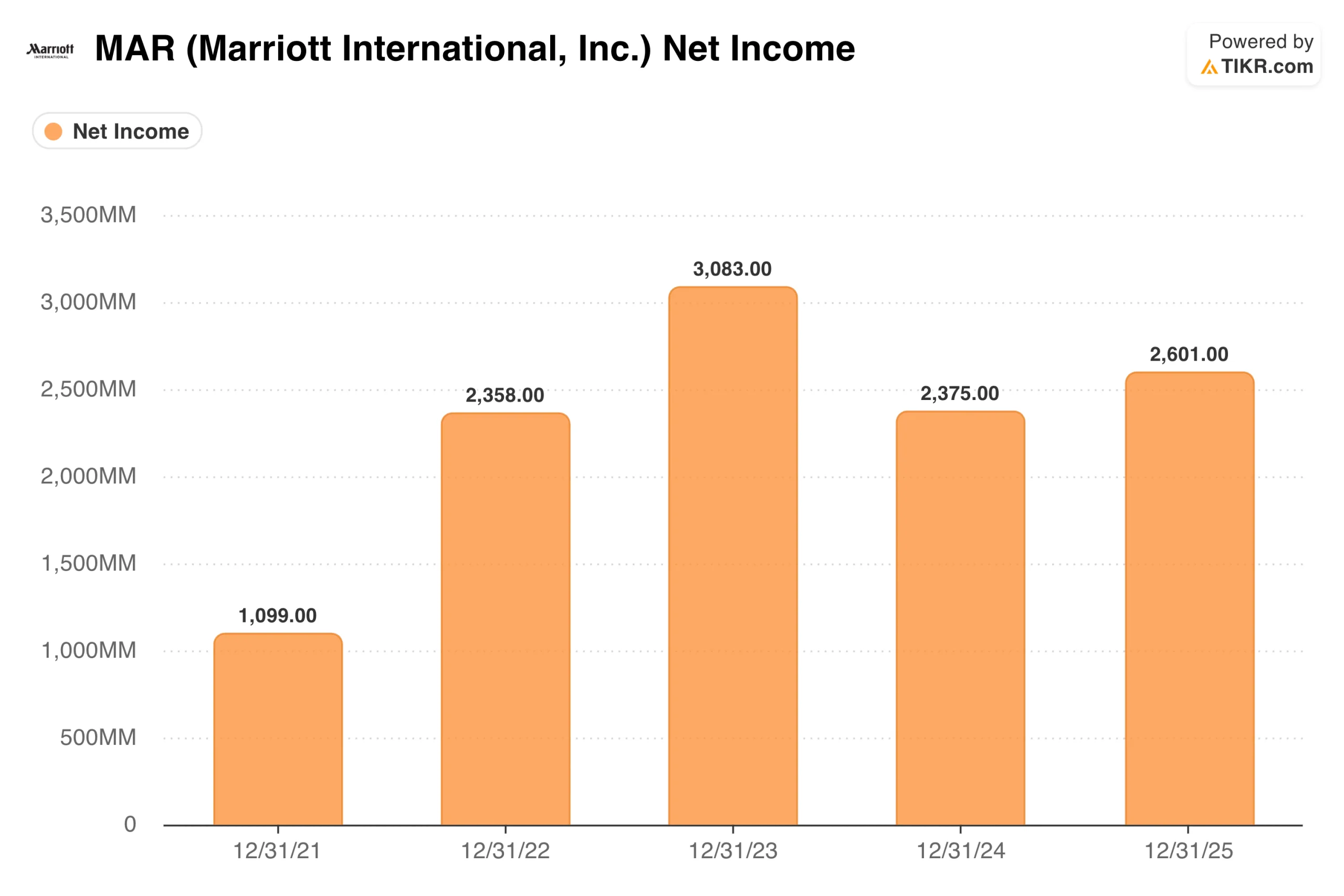

L'utile netto si è ripreso bruscamente dalla pandemia, passando da 1,1 miliardi di dollari nel 2021 a 2,4 miliardi di dollari nel 2022, con un picco di 3,1 miliardi di dollari nel 2023, quando la domanda di viaggi in attesa di essere soddisfatta ha determinato una crescita eccezionalmente forte del RevPAR. È sceso a 2,4 miliardi di dollari nel 2024, prima di risalire a 2,6 miliardi di dollari nel 2025.

Il picco del 2023 e l'arretramento del 2024 meritano di essere compresi. Il dato del 2023 ha beneficiato di una normalizzazione insolitamente forte della domanda post-COVID. Il calo del 2024 riflette condizioni più normali, maggiori investimenti tecnologici e alcune voci una tantum. Qualcosa nell'intervallo 2,5-2,7 miliardi di dollari è il tasso di esecuzione corrente più onesto.

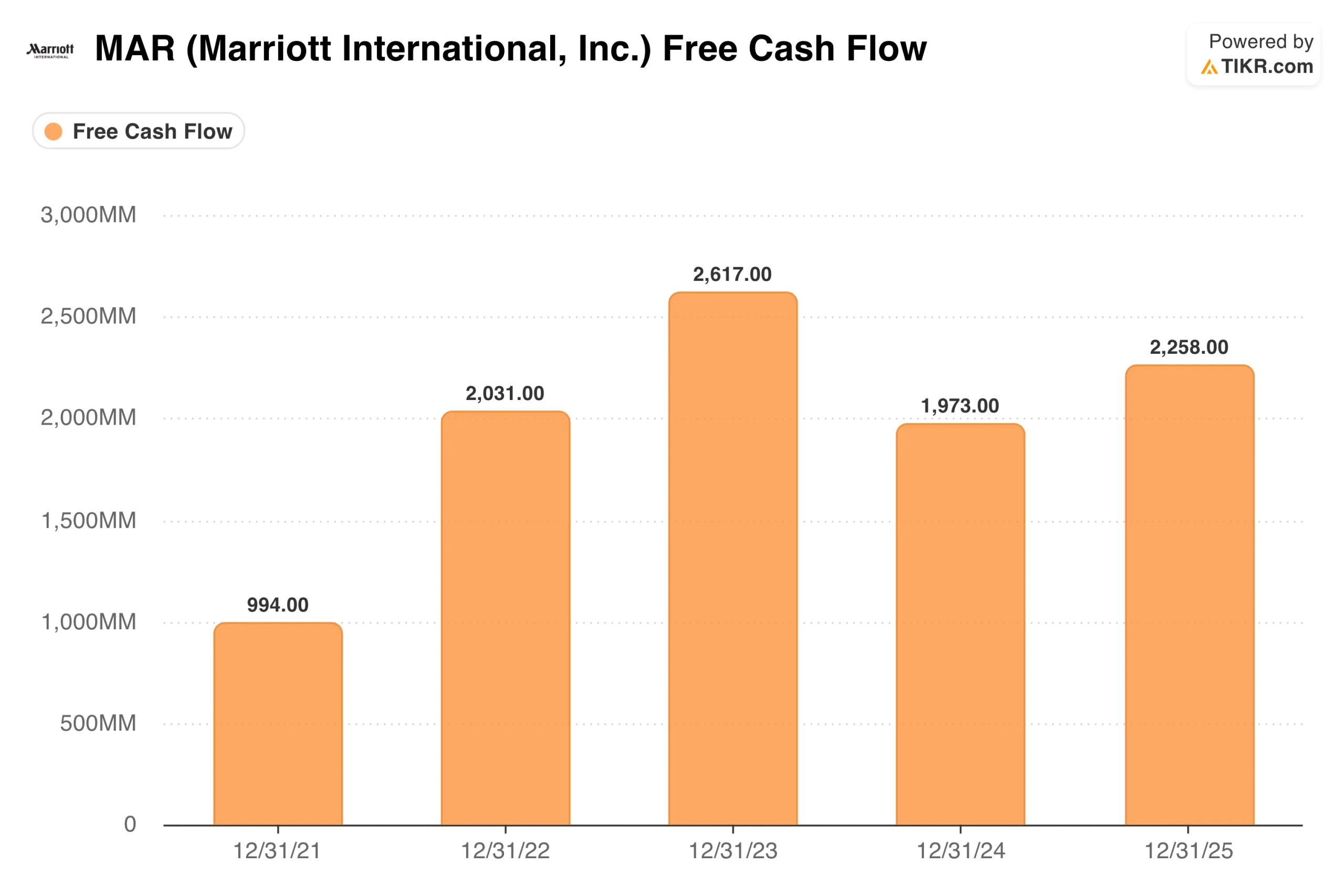

Il flusso di cassa libero racconta la stessa storia. Marriott ha generato un FCF di 994 milioni di dollari nel 2021, quando l'attività era ancora in fase di ripresa, è salito a 2,0 miliardi di dollari nel 2022, ha raggiunto un picco di 2,6 miliardi di dollari nel 2023, è sceso a 2,0 miliardi di dollari nel 2024 e si è ripreso a 2,3 miliardi di dollari nel 2025.

Un valore costantemente superiore a 2 miliardi di dollari all'anno, senza alcun freno alle spese in conto capitale, perché Marriott non costruisce hotel. L'FCF viene restituito agli azionisti tramite riacquisti e dividendi, motivo per cui il numero di azioni è in calo da anni nonostante la modesta crescita dei ricavi.

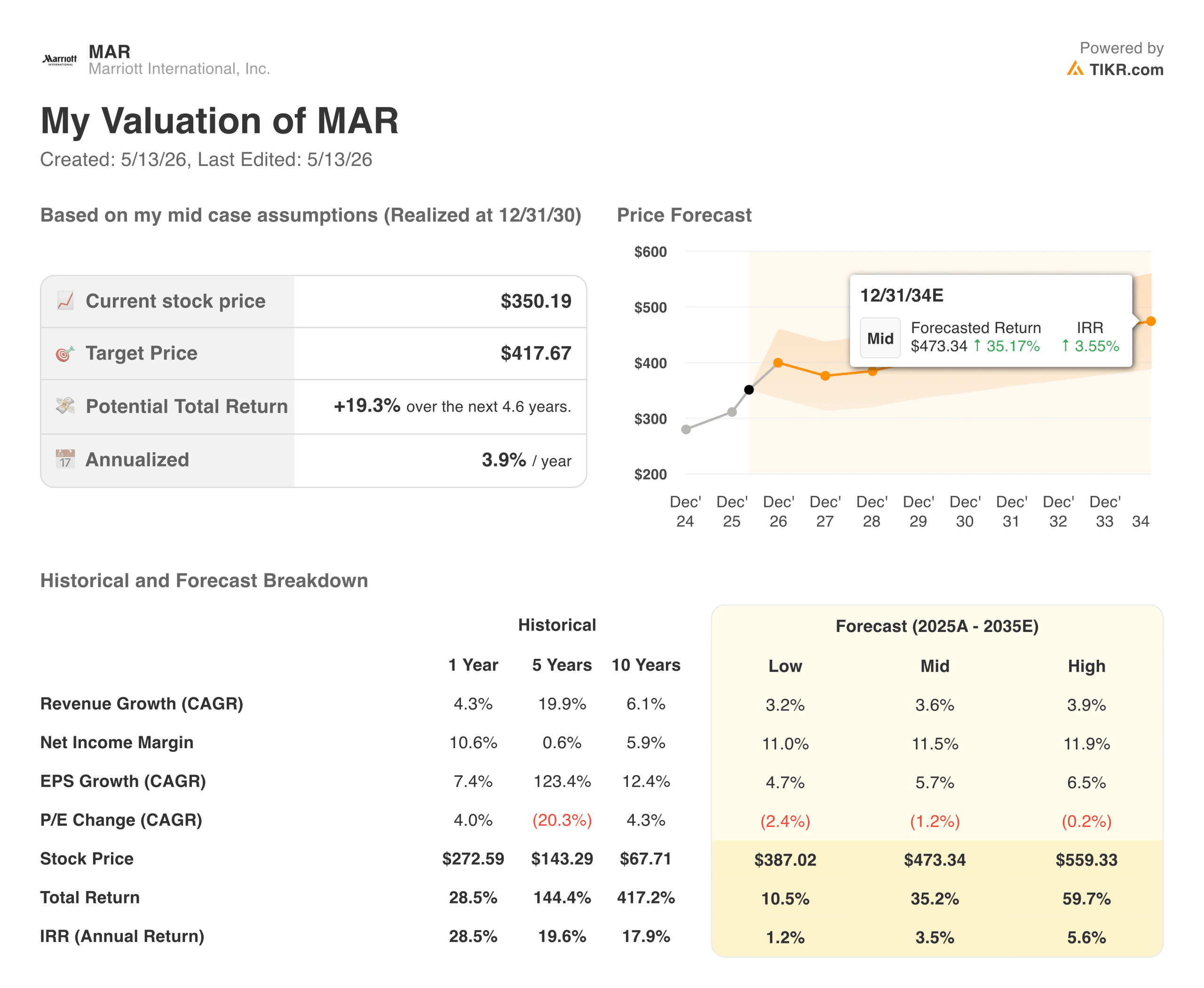

Cosa dice il modello TIKR: Uno sguardo onesto al profilo di rendimento

Qui la storia di Marriott si fa più sfumata di quanto i buoni risultati degli ultimi anni possano far pensare.

Il modello TIKR punta a circa 418 dollari per azione nel caso medio, il che implica un rendimento totale di circa il 19% in circa 4,6 anni, ovvero circa il 4% annuo. Il modello utilizza una crescita dei ricavi di circa il 4% all'anno, margini di utile netto di circa il 12% e una crescita dell'EPS di circa il 6%. Si tratta di ipotesi ragionevoli per un franchising alberghiero maturo e leggero.

Il problema è che il 4% annuo non è un rendimento autonomo convincente, in particolare per un'attività realmente sensibile ai cicli della domanda di viaggi e alle condizioni macroeconomiche. L'ipotesi bassa, che punta a circa 387 dollari, implica a malapena un rialzo rispetto al prezzo attuale. L'ipotesi alta raggiunge circa 559 dollari, con un rendimento annuo di circa il 6%, il che presuppone che si verifichi l'intero scenario toro.

Non si tratta di una critica all'azienda. È una lettura onesta di ciò che implica il prezzo attuale.

Scoprite cosa pensano gli analisti del titolo MAR in questo momento (gratis con TIKR) >>>.

Il caso di MAR: scala del marchio, FCF a basso costo e un terreno di fidelizzazione

La posizione competitiva di Marriott è davvero difficile da replicare. 31 marchi, che spaziano dal budget all'extralusso, le conferiscono un potere di determinazione dei prezzi in ogni segmento di viaggiatori. I 237 milioni di membri del programma Bonvoy creano un vantaggio distributivo: le prenotazioni dirette sono più economiche per Marriott rispetto ai canali di terze parti e sono più adesive per gli hotel. Il modello a basso consumo di risorse significa che il fabbisogno di capitale è minimo e la conversione degli FCF è elevata. La crescita deriva dalla sottoscrizione di contratti di gestione e franchising, non dalla costruzione di hotel.

L'espansione internazionale è la leva di crescita a lungo termine. Marriott è significativamente sottopenetrata in mercati come Cina, India e Sud-Est asiatico rispetto alla sua presenza negli Stati Uniti. Con la crescita dei viaggi della classe media in queste regioni, la pipeline di nuove proprietà offre una visibilità pluriennale sulla crescita del numero di camere che non dipende dall'accelerazione del RevPAR nei mercati maturi.

I rischi: Sensibilità al ciclo e una valutazione rigida

La domanda di viaggi è ciclica. I ricavi di Marriott sono legati all'occupazione e alle tariffe delle camere, che possono variare rapidamente in caso di flessione. L'attuale guidance di crescita del 2%-4% del RevPAR è solida, ma se le condizioni economiche si indeboliscono, questa cifra può diventare rapidamente negativa e gli utili seguirla.

La valutazione lascia poco margine di errore. Al prezzo attuale, il rendimento medio è di circa il 4% annuo. Qualsiasi carenza significativa nella crescita dei ricavi o nelle ipotesi di margine spinge il modello verso il caso basso, dove il rendimento è appena superiore allo zero. Non si tratta di un cuscinetto confortevole per un'azienda sensibile al ciclo che ha già prezzato molte delle buone notizie.

Vale la pena acquistare MAR a 350 dollari?

Marriott è una delle aziende meglio gestite nel settore dell'ospitalità globale. L'ampiezza del marchio, Bonvoy, il modello a basso consumo di risorse e la capacità di esecuzione del management sono tutti vantaggi reali. Nulla di tutto ciò è in discussione.

Il modello TIKR sostiene che il prezzo attuale riflette già la maggior parte di questi vantaggi. Un rendimento medio di circa il 4% annuo è quello che si ottiene possedendo una grande azienda al valore equo. L'ipotesi alta, intorno al 6%, è più interessante, ma richiede che la domanda di viaggi rimanga stabile, che l'espansione internazionale acceleri e che la monetizzazione di Bonvoy continui a crescere.

Per gli investitori che desiderano un'esposizione a un franchising alberghiero di livello mondiale come partecipazione principale a lungo termine, MAR ha senso. Per gli investitori che cercano un significativo rialzo rispetto ai livelli attuali, il modello suggerisce che il rapporto rischio/rendimento è più modesto rispetto a un anno fa, quando il titolo era scambiato a circa 272 dollari.

Vedere le previsioni di crescita e gli obiettivi di prezzo degli analisti per le azioni MAR (è gratis!) >>>.

Alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, in modo da poter seguire i soldi intelligenti.

- Analizzare le azioni in soli 5 minuticon la piattaforma all-in-one e facile da usare di TIKR.

- Più rocce si rovesciano... più opportunità si scoprono.Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!