Aspetti salienti:

- Fortinet ha battuto nettamente le stime sull'EPS rettificato del 1° trimestre 2026, registrando 0,82 dollari rispetto alle stime degli analisti di 0,62 dollari.

- Il fatturato ha raggiunto circa 1,85 miliardi di dollari nel 1° trimestre 2026, con un aumento del 20% rispetto all'anno precedente, e l'azienda ha alzato la propria guidance per il 2026.

- Il titolo FTNT ha registrato un'impennata di circa il 56% su base annua e viene scambiato vicino ai massimi da 52 settimane di 122 dollari.

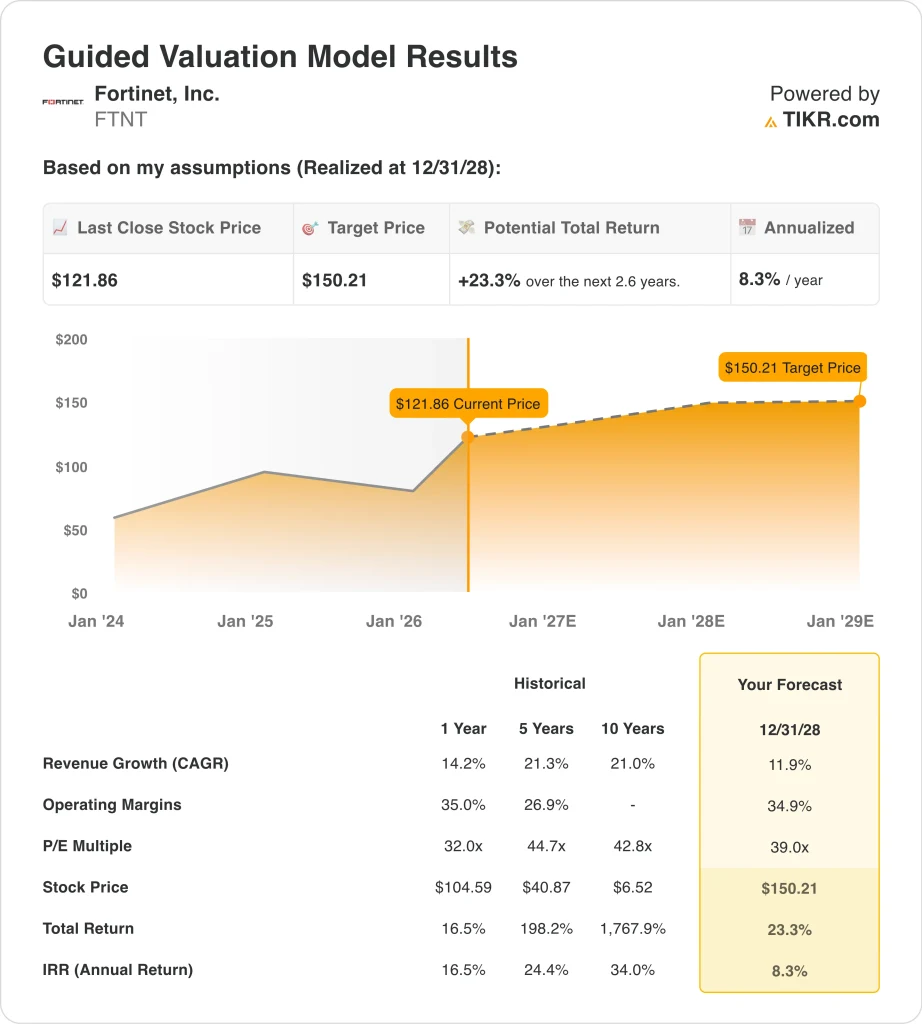

- Il titolo FTNT potrebbe passare da 122 a circa 150 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale di circa il 23%, o circa l'8% annualizzato nei prossimi 2,6 anni.

Cosa è successo?

Fortinet Inc. (FTNT) ha presentato una relazione sugli utili del 1° trimestre 2026 che ha spinto il titolo ai massimi di 52 settimane. L'utile per azione rettificato è stato di 0,82 dollari, ben al di sopra delle stime degli analisti di 0,62 dollari. Il fatturato ha raggiunto circa 1,85 miliardi di dollari, con un aumento del 20% rispetto all'anno precedente e superando le previsioni di Wall Street.

Il management ha anche alzato le previsioni di fatturato per l'intero anno 2026, citando un'ampia domanda per l'intero portafoglio di prodotti di cybersecurity. Il titolo ha subito un'impennata dopo la pubblicazione del rapporto e FTNT ha guadagnato circa il 56% su base annua, diventando uno dei nomi più performanti della cybersecurity a grande capitalizzazione del 2026.

La crescita degli utili riflette un potente tema strutturale della domanda di cybersecurity. La ricerca di Fortinet ha recentemente dimostrato che le vittime di ransomware sono aumentate del 389% a causa dell'aumento della criminalità informatica basata sull'intelligenza artificiale a livello globale. Questo contesto di minacce sta spingendo le imprese a spendere di più per le infrastrutture di sicurezza.

Fortinet ha anche approfondito l'integrazione di FortiAIGate con Nvidia nel maggio 2026 per aiutare le aziende a proteggere i carichi di lavoro AI su scala. Il fatturato dell'anno fiscale 2025 ha raggiunto i 7,6 miliardi di dollari e la presentazione agli investitori del management ha evidenziato tre pilastri chiave della crescita: networking sicuro, SASE unificato (un'architettura di sicurezza basata sul cloud che combina networking e sicurezza in un'unica piattaforma) e operazioni di sicurezza guidate dall'AI.

Fortinet ha anche partecipato al World Economic Forum Annual Meeting on Cybersecurity nell'aprile 2026, rafforzando la sua posizione di leader del settore. Ecco perché il titolo Fortinet potrebbe continuare a fornire solidi rendimenti anche dopo un rally significativo, anche se gli investitori dovrebbero considerare con attenzione le attuali aspettative di valutazione.

Cosa dice il modello per il titolo FTNT

Abbiamo analizzato il potenziale di rialzo del titolo Fortinet sulla base della sua leadership nella sicurezza di rete, della forte crescita delle fatture e dell'espansione delle soluzioni di sicurezza integrate con l'intelligenza artificiale presso i clienti aziendali a livello globale.

Sulla base di stime di crescita dei ricavi annui dell'11,9%, di margini operativi del 34,9% e di un multiplo P/E normalizzato di 39,0x, il modello prevede che il titolo Fortinet possa passare da 122 a circa 150 dollari per azione entro dicembre 2028.

Si tratterebbe di un rendimento totale del 23,3%, o di un rendimento annualizzato dell'8,3% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni FTNT:

1. Crescita dei ricavi: 11,9%

Fortinet ha dimostrato una crescita dei ricavi forte e costante negli ultimi dieci anni. Il fatturato del 1° trimestre 2026, pari a 1,85 miliardi di dollari, è cresciuto del 20% rispetto all'anno precedente e l'azienda ha alzato la propria guidance per l'intero anno dopo questo ottimo inizio. Negli ultimi 5 anni, i ricavi sono cresciuti a un tasso annuo composto di circa il 21% e il tasso annuo composto a 10 anni è simile.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita annuale dei ricavi dell'11,9%. Questo dato riflette una moderazione rispetto ai recenti picchi, in quanto l'azienda sta attraversando un ciclo di aggiornamento dei prodotti di grandi dimensioni. Il tasso di crescita annuale composto dei ricavi a 2 anni è di circa il 12,7%, che si allinea strettamente alla nostra ipotesi.

I tre fattori di crescita di Fortinet, ovvero il networking sicuro, il SASE unificato e le operazioni di sicurezza basate sull'intelligenza artificiale, forniscono un percorso di crescita diversificato e duraturo. Inoltre, l'approfondimento della partnership con Nvidia sulla sicurezza dei carichi di lavoro AI aziendali potrebbe aggiungere ulteriori ricavi incrementali nei prossimi anni.

2. Margini operativi: 34.9%

Fortinet è tra le aziende più redditizie del settore della cybersecurity. Il margine EBIT degli ultimi dodici mesi si attesta intorno al 31%, mentre il margine lordo è dell'80,3%. Queste metriche di efficienza riflettono la forte leva operativa dell'azienda, grazie alla crescita del suo business su abbonamento.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un obiettivo di margine operativo del 34,9%. Questo rappresenta un modesto miglioramento rispetto all'attuale margine di trailing. Presuppone che Fortinet continui a far crescere i ricavi da abbonamenti e servizi a più alto margine, gestendo efficacemente i costi di ricerca e sviluppo.

Si prevede inoltre che le integrazioni AI dell'azienda migliorino l'efficienza interna nel tempo. Inoltre, lo spostamento in corso verso i ricavi ricorrenti del software piuttosto che verso le vendite di hardware sostiene tipicamente l'espansione dei margini man mano che il mix di ricavi si evolve verso flussi di guadagno di maggiore qualità.

3. Multiplo P/E di uscita: 39x

Fortinet è attualmente quotata a un P/E a dodici mesi circa di 39x. Si tratta di un multiplo superiore che riflette l'elevata fiducia degli investitori nel profilo di crescita e redditività a lungo termine dell'azienda. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo di uscita pari a 39,0x, coerente con gli attuali livelli di trading.

Questo presupposto significa che il modello prevede un'espansione minima del multiplo rispetto al prezzo attuale. Questo limita il potenziale di rendimento totale, anche se i ricavi e gli utili dovessero crescere bene. Gli investitori devono notare che l'obiettivo di prezzo del consenso degli analisti è di 106 dollari, inferiore al prezzo attuale di 122 dollari.

Il divario tra l'obiettivo degli analisti e l'attuale prezzo di negoziazione è un segnale significativo. Suggerisce che anche gli analisti professionisti ritengono che il recente rally abbia già prezzato buone notizie e che per ottenere ulteriori guadagni sia necessario che gli utili superino le aspettative più elevate.

Costruite il vostro modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

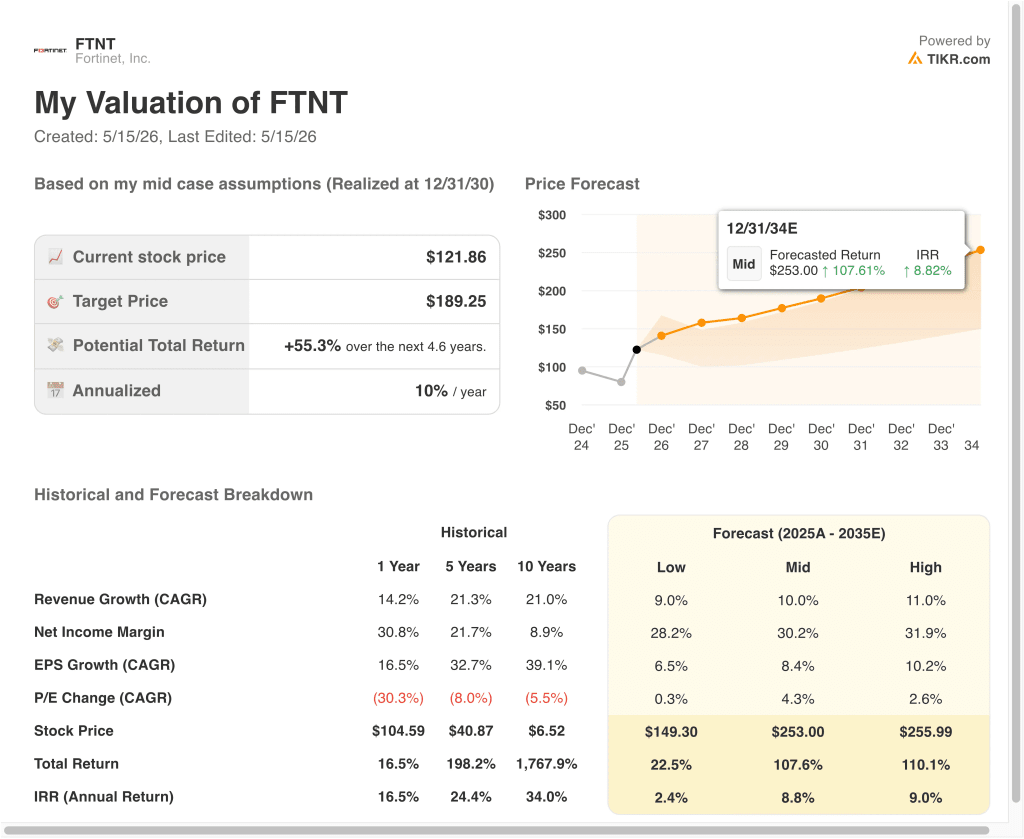

Diversi scenari per il titolo FTNT fino al 2035 mostrano risultati diversi in base alla crescita dei ricavi, alla performance dei margini e alla domanda di cybersicurezza guidata dall'intelligenza artificiale (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita rallenta a causa della moderazione della spesa aziendale e dell'intensificarsi della pressione competitiva → 2,4% di rendimento annuo

- Caso intermedio: la solida esecuzione di SASE e della sicurezza dell'intelligenza artificiale determina una crescita costante → 8,8% di rendimenti annui

- Caso alto: La sicurezza dei carichi di lavoro AI e gli aggiornamenti dell'hardware aziendale accelerano in modo significativo i ricavi → 9,0% di rendimenti annuali

In prospettiva, l'attività fondamentale di Fortinet rimane solida e sta chiaramente beneficiando dell'aumento delle minacce alla sicurezza informatica e dell'adozione dell'intelligenza artificiale nelle imprese. Tuttavia, il titolo ha già subito un'impennata quest'anno e i rendimenti previsti dal modello sono moderati piuttosto che eccezionali.

Gli investitori che stanno valutando l'ingresso ai livelli attuali dovrebbero considerare attentamente se la valutazione a breve termine riflette già la forte esecuzione dell'azienda.

Scopri cosa pensano gli analisti del titolo FTNT in questo momento (gratis con TIKR) >>>

Conviene investire in Fortinet?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a FTNT, si potranno vedere anni di dati finanziari storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire FTNTinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!