Statistiche principali

- Prezzo attuale: ~13 dollari (14 maggio 2026)

- Ricavi Q1 2026: $128M, +19% YoY

- ARR del 1° trimestre 2026: 493 milioni di dollari, +21% a/a

- EBITDA rettificato Q1 2026: 30,6 milioni di dollari, +29% a/a; margine del 24%.

- Utile netto GAAP Q1 2026: 30,6 milioni di dollari; EPS diluito: 0,12 dollari

- Previsione di fatturato per il 2° trimestre 2026: 130 milioni di dollari - 133 milioni di dollari (+15% - +17%)

- Dati di riferimento per il T2 2026: da 510 a 513 milioni di dollari.

- EBITDA rettificato per il 2° trimestre 2026: da 29 a 31 milioni di dollari.

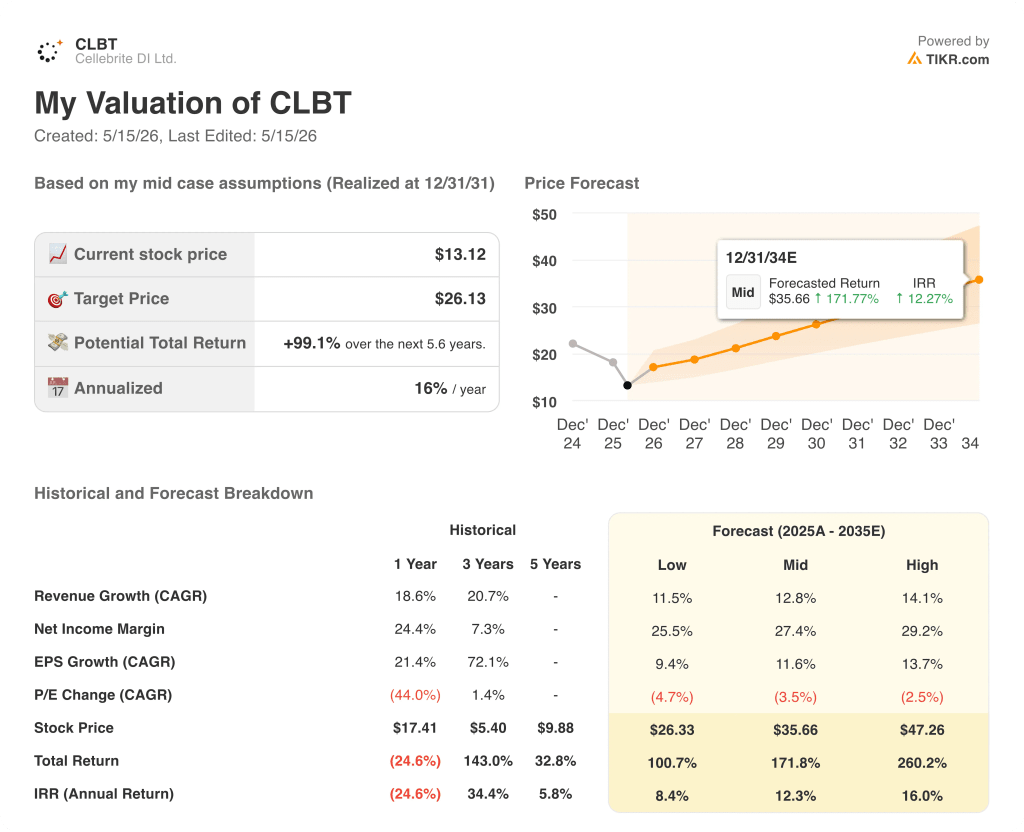

- Obiettivo di prezzo del modello TIKR: ~$26 | Rialzo implicito: ~99%.

Le azioni Cellebrite registrano una crescita dei ricavi del 19% mentre Genesis AI entra nello sprint finale verso la GA

Il titolo Cellebrite(CLBT) è salito di oltre l'8% il 14 maggio dopo che la società ha riportato un fatturato Q1 2026 di 128 milioni di dollari, in crescita del 19% rispetto all'anno precedente.

L'ARR è cresciuto del 21% a 493 milioni di dollari, con un ARR netto sequenziale di 12 milioni di dollari che rappresenta il secondo trimestre consecutivo di aggiunte stabili dopo tre trimestri di venti contrari, secondo quanto dichiarato dal CFO David Barter durante la telefonata di presentazione dei risultati del Q1 2026.

L'EBITDA rettificato ha raggiunto i 30,6 milioni di dollari, con un aumento del 29% rispetto all'anno precedente e un margine in crescita di 190 punti base al 24%.

Secondo Barter, i prodotti in crescita, tra cui Guardian, Pathfinder, Corellium e drone forensics, sono raddoppiati rispetto all'anno precedente.

Il fatturato totale degli abbonamenti è cresciuto del 23%, parzialmente compensato da un calo anticipato dei servizi non ricorrenti di formazione, hardware e professionali, secondo Barter.

Lo sviluppo più significativo del trimestre è stata la traiettoria di lancio di Genesis AI: annunciata il 16 marzo e resa disponibile a un gruppo selezionato di early-adopter senza marketing o prezzi, Genesis ha attirato più di 500 utenti registrati in più di 15 Paesi in otto settimane, secondo quanto dichiarato dall'amministratore delegato Tom Hogan durante la telefonata di presentazione dei risultati del primo trimestre 2026.

Hogan ha confermato che Genesis raggiungerà la disponibilità generale a metà giugno, circa 30 giorni dopo la data della telefonata.

La direzione aveva inizialmente previsto zero entrate specifiche per il prodotto AI nel piano 2026; Hogan ha dichiarato direttamente che questa ipotesi "non sarà ovviamente il caso".

Secondo Hogan, Guardian Investigate, la piattaforma di gestione dei casi alimentata dall'intelligenza artificiale dell'azienda, è stata resa disponibile alla fine del primo trimestre e si prevede una crescita costante nella seconda metà del 2026.

Il 6 maggio, Cellebrite ha annunciato l'autorizzazione ad operare FedRAMP High, sponsorizzata dal Dipartimento di Giustizia degli Stati Uniti, aprendo le agenzie federali statunitensi alla piattaforma Guardian completa e alle offerte cloud, una certificazione che Hogan ha notato essere detenuta da meno di 100 aziende.

Il segmento federale statunitense, che nel 2025 era sostanzialmente piatto, sta riprendendo quota con un tasso di crescita che Hogan ha definito "chiaramente diretto verso gli anni '20", sostenuto da un aumento del 35% su base annua della pipeline della Fed statunitense, secondo Hogan.

Secondo Barter, la crescita degli ARR nell'area EMEA ha registrato un'accelerazione di 10 punti percentuali rispetto all'anno precedente, raggiungendo il 25%, trainata dalla crescita del settore della difesa e dell'intelligence, che si attesta intorno al 30 %.

Per il secondo trimestre del 2026, il management ha previsto un ARR compreso tra 510 e 513 milioni di dollari, un fatturato compreso tra 130 e 133 milioni di dollari e un EBITDA rettificato compreso tra 29 e 31 milioni di dollari, con circa 2 punti percentuali di vento contrario al tasso di cambio inseriti nelle previsioni.

I dati finanziari del titolo Cellebrite: Il margine lordo tiene, il margine operativo si comprime

Il conto economico del titolo Cellebrite racconta una storia di scalata del software interrotta da una deliberata accelerazione degli investimenti.

L'utile lordo nel 1° trimestre 2026 è stato di 110 milioni di dollari, in crescita del 18% rispetto all'anno precedente, con un margine lordo dell'83% rispetto all'84% del 1° trimestre 2025 e all'85% del 3° trimestre 2024.

Il margine lordo si è mantenuto in una fascia ristretta tra l'83% e l'86% negli otto trimestri riportati nel conto economico, riflettendo la stabilità della base di ricavi di Cellebrite ponderata per gli abbonamenti.

Il reddito operativo è sceso a 10 milioni di dollari nel primo trimestre del 2026, con un calo del 26% rispetto all'anno precedente, e il margine operativo è sceso bruscamente al 7% dall'11% del primo trimestre del 2025.

Le spese operative totali sono aumentate a 100 milioni di dollari nel primo trimestre del 2026 rispetto agli 80 milioni di dollari del primo trimestre del 2025, a causa dell'espansione delle spese generali, amministrative e di ricerca e sviluppo, in linea con il ciclo di investimenti dell'azienda nel settore dei prodotti e del go-to-market.

Barter ha osservato, durante la telefonata sugli utili del primo trimestre 2026, che il risultato del primo trimestre ha assorbito un intero trimestre di costi del Corellium, cosa che non era avvenuta nel periodo precedente.

La compressione del margine operativo è una funzione della tempistica deliberata delle spese piuttosto che del degrado strutturale: il margine EBITDA rettificato è aumentato di 190 punti base nello stesso trimestre in cui il margine operativo GAAP è diminuito, riflettendo il divario tra la compensazione basata sulle azioni, gli oneri legati all'acquisizione e la redditività sottostante.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo Cellebrite a circa 26 dollari in base alle ipotesi di mid-case, il che implica un rialzo del 99% circa rispetto al prezzo attuale di circa 13 dollari.

Il mid-case si basa su un CAGR dei ricavi del 13% dal 2025 al 2035, con un margine di utile netto in espansione al 27%.

Il modello incorpora anche una compressione del multiplo P/E del 3,5% annuo, il che significa che l'obiettivo di prezzo sarà raggiunto nonostante una significativa svalutazione del multiplo degli utili nel tempo.

I risultati del 1° trimestre sono sostanzialmente in linea con le ipotesi di base: La crescita del 19% dei ricavi e l'espansione dell'EBITDA suggeriscono che la traiettoria del modello è intatta al minimo, con la monetizzazione di Genesis che rappresenta un margine di rialzo non modellato.

L'ipotesi di investimento per le azioni Cellebrite è più solida dopo questo trimestre: la crescita dei ricavi è riaccelerata su base sequenziale, la suite di prodotti AI ha superato la fase di preparazione GA, la certificazione FedRAMP High rimuove un ostacolo importante per i ricavi del cloud federale e l'ipotesi di ricavi AI 2026 del management, pari a zero, è già stata rivista al rialzo.

Genesis GA è stata lanciata a metà giugno, ma la conversione di 500 utenti beta gratuiti in clienti paganti su scala, senza precedenti esperienze di pricing, è la variabile di esecuzione che determina se la stima del TAM di AI di 12,5 miliardi di dollari si traduce in ARR a breve termine.

Cosa deve andare bene

- Genesis raggiungerà la GA a metà giugno, quando gli utenti guidati e gli early adopter si convertiranno in abbonamenti a pagamento, convalidando l'opinione del management secondo cui l'ipotesi di ricavi AI pari a zero per il 2026 è ora troppo conservativa.

- Il segmento federale degli Stati Uniti sostiene il suo rimbalzo verso una crescita superiore al 20%, supportato dall'aumento della pipeline del 35% su base annua e dall'autorizzazione FedRAMP High che conferisce al titolo Cellebrite un vantaggio strutturale nel momento in cui le agenzie federali finalizzano i budget tecnologici per l'anno fiscale 2027.

- I prodotti in crescita, tra cui Guardian, Pathfinder, Corellium e drone forensics, che nel 1° trimestre sono raddoppiati rispetto all'anno precedente, continuano a crescere grazie al fatto che gli accordi di piattaforma sostituiscono i rinnovi dei prodotti puntuali sia nell'area EMEA che in quella federale.

- Il CAGR di medio periodo del 13% di TIKR si rivela prudente se Genesis riuscirà a penetrare anche solo una frazione del mercato stimabile di 500.000 investitori ai prezzi da 20.000 a 30.000 dollari per utente, come indicato nel corso della telefonata.

Cosa potrebbe ancora andare storto

- I prezzi di monetizzazione di Genesis non sono stati testati: il management ha riconosciuto nella telefonata sugli utili del 1° trimestre 2026 che qualsiasi cifra iniziale per i prezzi "sarà sbagliata", e una semina aggressiva potrebbe sopprimere il contributo ARR a breve termine anche quando l'adozione si intensifica

- Il margine operativo del primo trimestre 2026 si è ridotto al 7% rispetto all'11% dell'anno precedente e i continui investimenti in R&S e go-to-market nell'AI e nel cloud potrebbero sostenere questa pressione più a lungo di quanto suggerisca l'andamento dell'EBITDA rettificato.

- L'acquisizione di Corellium rimane soggetta all'approvazione del CFIUS, lasciando un asset di crescita importante in una fase di attesa normativa senza una tempistica confermata.

- L'ARR netto di 12 milioni di dollari nel 1° trimestre è rimasto invariato rispetto all'anno precedente, e il management ha attribuito il calo in parte alla spinta delle transazioni e a un pool insolitamente ridotto di contratti in scadenza; se il 2° trimestre non dovesse garantire l'aumento guidato a 17-20 milioni di dollari di ARR netto, la narrazione della riaccelerazione si indebolirebbe.

Conviene investire in Cellebrite DI Ltd.?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni Cellebrite DI Ltd., vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Cellebrite DI Ltd. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accesso agli strumenti professionali per l'analisi delle azioni CLBT su TIKR gratuitamente →