Aspetti salienti:

- Freshworks ha battuto le stime sul fatturato del primo trimestre del 2026 con circa 229 milioni di dollari, in crescita del 16% rispetto all'anno precedente.

- L'azienda sta tagliando l'11% della sua forza lavoro mentre l'IA rimodella il settore del software in generale

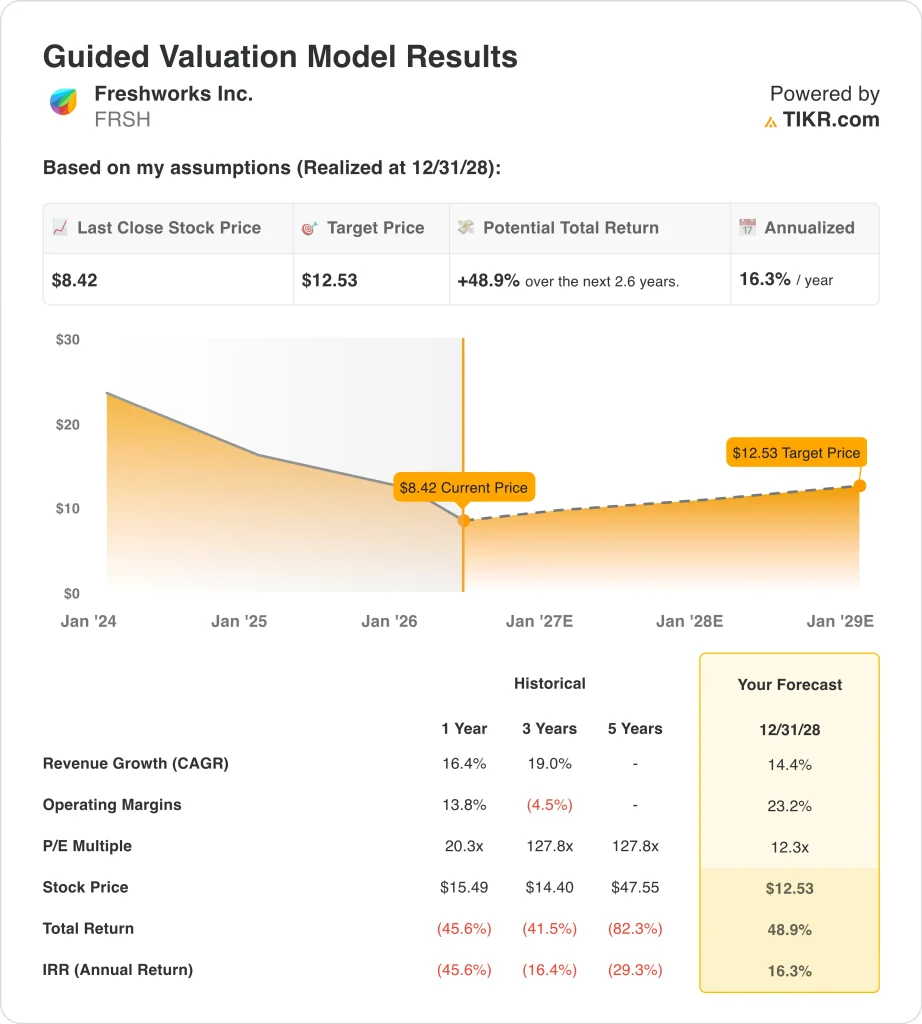

- Il titolo FRSH viene scambiato vicino a 8 dollari, ben al di sotto dei massimi di 52 settimane di 16 dollari, e il target di consenso degli analisti è vicino a 12 dollari.

- Il titolo FRSH potrebbe passare da 8 a circa 13 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale di circa il 49%, o circa il 16% annualizzato nei prossimi 2,6 anni.

Cosa è successo?

Freshworks Inc. (FRSH) ha riportato risultati del 1° trimestre 2026 che hanno battuto le stime, ma con un importante annuncio di ristrutturazione. Il fatturato ha raggiunto circa 229 milioni di dollari, con un aumento del 16% rispetto all'anno precedente. Questo risultato ha battuto le aspettative degli analisti che si aspettavano circa 223 milioni di dollari. Ma la notizia più importante è stata la decisione dell'azienda di tagliare l'11% della sua forza lavoro. La direzione ha citato come motivazione principale la rapida trasformazione dello sviluppo del software da parte dell'IA.

Questi tagli di posti di lavoro riflettono una tendenza più ampia del settore e Freshworks si sta muovendo rapidamente per adattare la propria struttura dei costi a un mondo orientato all'AI. L'azienda prevede un onere di ristrutturazione di 7-9 milioni di dollari nel secondo trimestre del 2026 per coprire questi cambiamenti.

Gli investitori stanno osservando con attenzione per vedere se le operazioni più snelle porteranno a un significativo miglioramento dei margini nella seconda metà del 2026. La perdita operativa del 1° trimestre si è ridotta a 8,1 milioni di dollari, il che dimostra un reale progresso, anche se la redditività rimane un lavoro in corso.

L'amministratore delegato Dennis Woodside ha acquistato personalmente 125.000 azioni nel marzo 2026, e questo tipo di acquisti da parte di insider è un segnale di fiducia della leadership nel valore del titolo. Il consiglio di amministrazione ha autorizzato un programma di riacquisto di azioni per 400 milioni di dollari nel febbraio 2026, quindi il management sta chiaramente agendo sulla base della convinzione che il titolo sia sottovalutato.

Il titolo ha perso circa il 46% del suo valore nell'ultimo anno e il range di 52 settimane va da 7 a 16 dollari. Freshworks ha anche nominato Ian Tickle come Chief Revenue Officer nel marzo 2026, segnalando una rinnovata attenzione all'esecuzione delle vendite nei mercati aziendali chiave. A maggio l'azienda ha organizzato l'evento di prodotto Refresh 2026, che di solito stimola la pipeline e il coinvolgimento dei clienti.

Ecco perché il titolo Freshworks potrebbe offrire un significativo rialzo nei prossimi anni, grazie ai risparmi della ristrutturazione e all'adozione di prodotti AI che aumenteranno la redditività.

Cosa dice il modello per le azioni FRSH

Abbiamo analizzato il potenziale di rialzo del titolo Freshworks sulla base del suo portafoglio di prodotti integrati con l'intelligenza artificiale, del recupero dei margini previsto dalla ristrutturazione della forza lavoro e della crescita sostenuta dei ricavi nel software di assistenza clienti e gestione dei servizi IT basato sul cloud.

Sulla base di stime di crescita dei ricavi annui del 14,4%, di margini operativi del 23,2% e di un multiplo P/E normalizzato di 12,3x, il modello prevede che il titolo Freshworks possa passare da 8 a circa 13 dollari per azione entro dicembre 2028.

Si tratterebbe di un rendimento totale del 48,9%, o di un rendimento annualizzato del 16,3% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni FRSH:

1. Crescita dei ricavi: 14,4%

Negli ultimi trimestri Freshworks ha costantemente battuto le stime di fatturato degli analisti. Il fatturato del 1° trimestre 2026, pari a circa 229 milioni di dollari, ha superato le stime di circa 6 milioni di dollari. Negli ultimi tre anni l'azienda ha registrato una crescita dei ricavi a un tasso annuo composto del 19% circa, ma si prevede che la crescita diminuisca con la maturazione del business e l'intensificarsi del panorama competitivo.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita annuale dei ricavi del 14,4%. Questo dato riflette la continua domanda di strumenti di assistenza clienti e di gestione dei servizi IT basati sull'intelligenza artificiale. Inoltre, tiene conto della pressione competitiva esercitata dai grandi fornitori di software aziendali con ecosistemi di integrazione più profondi.

Il nuovo Chief Revenue Officer e l'evento di prodotto Refresh 2026 indicano che il management sta dando priorità all'esecuzione delle vendite e all'innovazione. L'insieme di questi fattori supporta un'ipotesi di crescita a metà strada fino al 2028, ma l'esecuzione coerente rimane la variabile più importante.

2. Margini operativi: 23,2%

Freshworks ha registrato una perdita operativa di 8,1 milioni di dollari nel 1° trimestre 2026, ma la traiettoria sta migliorando rapidamente. Il margine lordo rimane forte, intorno all'85%, un valore elevato anche per gli standard del settore software. Questo margine lordo elevato offre all'azienda uno spazio significativo per convertire i ricavi in reddito operativo man mano che cresce.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un obiettivo di margine operativo del 23,2%. La riduzione dell'11% della forza lavoro dovrebbe ridurre sensibilmente le spese operative a partire dalla seconda metà del 2026. Si prevede inoltre che i flussi di lavoro basati sull'intelligenza artificiale ridurranno i costi di supporto e di ingegneria nel tempo.

Raggiungere circa il 23% di margini operativi da un'attuale posizione di perdita operativa è ambizioso. Ma è coerente con il miglioramento della struttura dei costi dell'azienda e con i risultati ottenuti storicamente da aziende software disciplinate e guidate dall'intelligenza artificiale.

3. Multiplo P/E di uscita: 12,3x

Freshworks è attualmente quotata a un P/E a dodici mesi circa di 12x. Si tratta di un valore basso rispetto alla maggior parte delle aziende di software e riflette le aspettative di crescita compresse dell'ultimo anno. Il multiplo ha subito una forte contrazione in quanto il mercato ha messo in dubbio il percorso dell'azienda verso una redditività sostenuta.

Sulla base delle stime di consenso degli analisti, abbiamo mantenuto un multiplo di uscita di 12,3x. Si tratta di un'ipotesi conservativa che tiene conto del rischio di esecuzione in corso per la transizione verso l'intelligenza artificiale. Riflette inoltre l'incertezza sui tempi di raggiungimento di una redditività costante.

Se l'azienda raggiungerà gli obiettivi di ristrutturazione e riaccelererà la crescita, sarà possibile una rivalutazione significativa del multiplo. Per il momento, però, il modello ipotizza che il mercato aspetterà la prova dell'esecuzione prima di premiare il titolo con un multiplo degli utili più elevato.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

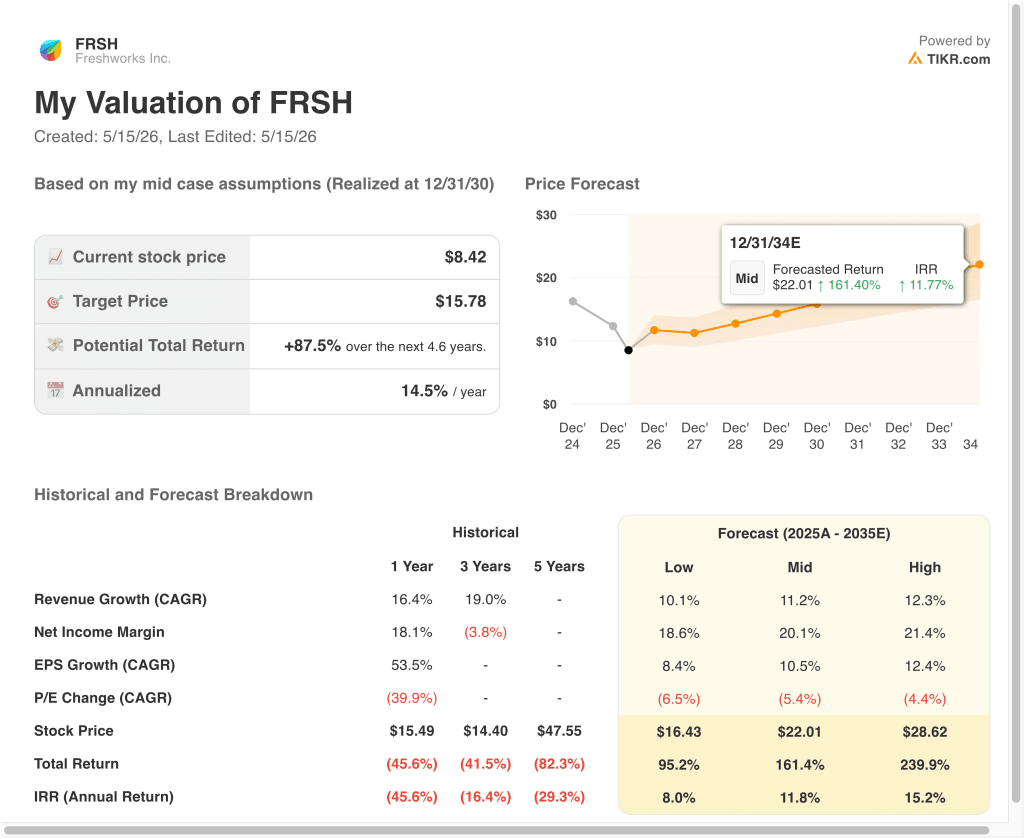

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo FRSH fino al 2035 mostrano risultati diversi in base alla crescita dei ricavi, all'espansione dei margini e all'adozione di prodotti AI (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La crescita dei ricavi è deludente e i risparmi della ristrutturazione si concretizzano più lentamente del previsto → Rendimento annuo dell'8,0%.

- Caso medio: I prodotti AI guadagnano trazione e i margini si espandono grazie ai risparmi ottenuti dalla ristrutturazione → 11,8% di rendimenti annuali

- Caso alto: la forte crescita dei ricavi e il più rapido miglioramento dei margini determinano una significativa rivalutazione → 15,2% di rendimenti annuali

In prospettiva, Freshworks si trova a un punto di svolta decisivo nella sua storia aziendale. La combinazione di acquisti significativi da parte di insider, di un ampio programma di riacquisto di azioni e di un nuovo Chief Revenue Officer indica che il management è seriamente intenzionato a creare valore per gli azionisti nel lungo periodo.

Ma il mercato dovrà vedere un'esecuzione trimestrale costante della redditività prima di premiare il titolo con un multiplo significativamente più alto.

Scopri cosa pensano gli analisti delle azioni FRSH in questo momento (gratis con TIKR) >>>

Conviene investire in Freshworks?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a FRSH, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire FRSHinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!