Statistiche chiave per il titolo Altria

- Intervallo di 52 settimane: $55 a $75

- Prezzo attuale: $72

- Obiettivo medio: 69 dollari

- Obiettivo alto: $82

- Consenso degli analisti: 4 acquisti / 0 performance positive / 7 posizioni negative / 1 performance negativa / 1 vendita

- Obiettivo del modello TIKR (dicembre 2030): $85

Cosa è successo?

Altria Group(MO) è la società madre di Philip Morris USA, il produttore delle sigarette Marlboro, e controlla uno dei motori di generazione di cassa più duraturi nell'universo dei beni di consumo.

Il 30 aprile, la società ha conseguito un utile superiore a quello del primo trimestre che ha fatto salire le azioni dell'8,3% in giornata, raggiungendo il livello più alto da dicembre 2017.

Il fatturato è stato di 5,43 miliardi di dollari, superiore ai 4,58 miliardi attesi dagli analisti.

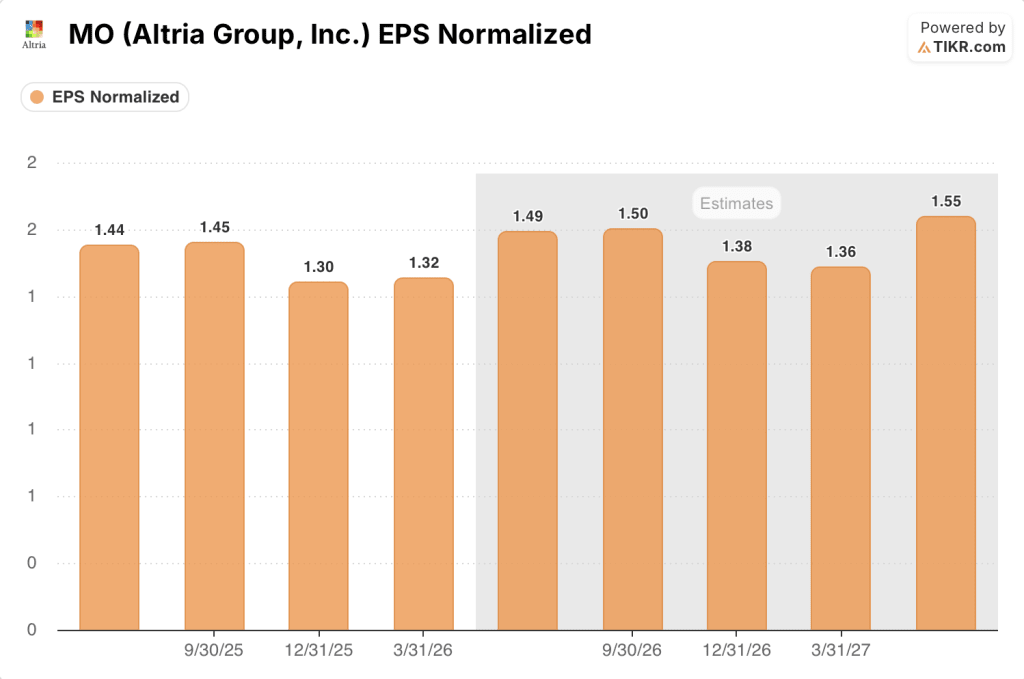

L'EPS rettificato di 1,32 dollari ha battuto il consenso di 1,25 dollari e ha rappresentato una crescita del 7,3% rispetto allo stesso trimestre di un anno fa.

Il risultato non è stato determinato dai costi. Si trattava di volumi e prezzi insieme, una combinazione che il mercato non si aspettava più da un'azienda del tabacco.

L'amministratore delegato Billy Gifford, nella sua ultima telefonata di presentazione degli utili (1° trimestre 2026) prima di lasciare l'incarico a metà maggio, ha attribuito il merito a una "esecuzione disciplinata" nel segmento dei prodotti da fumo e ha sottolineato un chiaro cambiamento nel panorama competitivo: i prodotti e-vapor aromatizzati illeciti, che per anni hanno sottratto quote alle sigarette, sembrano aver raggiunto un limite di saturazione.

"Abbiamo iniziato a vedere segni di moderazione nella seconda metà del 2025", ha detto Gifford nella telefonata del 30 aprile, aggiungendo che "le prime indicazioni" suggeriscono che la precedente traiettoria di crescita della categoria "potrebbe essere in evoluzione".

Questa moderazione ha riportato alcuni consumatori verso le sigarette, rallentando il calo del volume di sigarette nazionali di Altria al 2,4% e aiutando Marlboro a espandere la sua quota nel segmento premium al 59,5%, con un aumento di 0,2 punti di quota su base sequenziale.

Il segmento discount ha avuto una storia parallela: Basic, il marchio più economico di Altria, ha guadagnato 2,4 punti di quota rispetto all'anno precedente, in quanto i fumatori sensibili al prezzo sono scesi sotto i prezzi elevati del gas legati al conflitto in Iran, e PM USA ha catturato questo movimento invece di cederlo ai concorrenti.

Oltre alle sigarette, il sacchetto di nicotina di Altria, autorizzato dalla FDA, on! PLUS di Altria, autorizzato dalla FDA, ha iniziato le spedizioni a livello nazionale a marzo, raggiungendo circa 100.000 punti vendita e coprendo l'85% del volume della categoria dei sacchetti alla nicotina, con on! e on! PLUS detengono insieme il 7,8% della quota totale di vendita al dettaglio di tabacco orale.

L'azienda ha riaffermato la sua guidance per l'EPS rettificato per l'intero anno, che va da 5,56 a 5,72 dollari, il che implica una crescita di circa il 4% a metà strada da una base di 5,42 dollari nel 2025, e ora si aspetta che la crescita sia più bilanciata tra la prima e la seconda metà dell'anno rispetto a quanto inizialmente previsto a febbraio.

Il parere di Wall Street sul titolo MO

La vittoria del Q1 è arrivata in un momento in cui il mercato aveva considerato Altria una vacca da mungere in lento declino e con un margine di rialzo minimo, e il balzo di oltre il 7% in apertura ha segnalato una rapida rivalutazione di tale ipotesi.

L'EPS normalizzato per il 1° trimestre è stato di 1,32 dollari, in crescita del 7,3% rispetto all'anno precedente, contro una stima di 1,25 dollari. Il consenso prevede ora 1,49 dollari per il secondo trimestre e 1,50 dollari per il terzo, il che implica un tasso di esecuzione NTM per l'intero anno di circa 5,80 dollari con una crescita continua a una cifra media.

Con 11 analisti che coprono il titolo, Wall Street si attesta su 4 Buy / 0 Outperform / 7 Holds / 1 Underperform / 1 Sell, con un obiettivo di prezzo medio di 69,36 dollari, che implica un modesto ribasso rispetto all'attuale prezzo di 72 dollari. Anche l'obiettivo mediano di 71,00 dollari si colloca appena al di sotto del prezzo attuale, lasciando il titolo in un territorio in cui gli aggiornamenti incrementali potrebbero avere un'importanza significativa.

La forbice tra l'obiettivo minimo di 50 dollari (Jefferies, Underperform) e l'obiettivo massimo di 82 dollari (Panmure Liberum, Buy) riflette un vero e proprio disaccordo strategico: i tori vedono in on! PLUS e il ciclo di applicazione dell'e-vapor come una transizione credibile verso il divieto di fumo, mentre gli orsi sono scettici sul fatto che i guadagni di quote di sacchetti di nicotina possano compensare i cali di volume delle sigarette in modo abbastanza rapido da essere importanti.

Il segnale da tenere d'occhio è la posizione della FDA sulle autorizzazioni dei sacchetti di nicotina. Il prodotto di Altria on! PLUS è stato il primo prodotto approvato nell'ambito del programma pilota accelerato dell'agenzia, e la direzione ha presentato richieste per altri 6 gusti e 3 livelli di nicotina; Gifford ha affermato che la scienza è "convincente" e dovrebbe superare i 180 giorni previsti dalla legge.

Un calo sostenuto dei volumi di sigarette, superiore all'attuale tasso aggiustato del 4%, rimane la minaccia più evidente per il modello, in particolare se la pressione al ribasso dovuta al passaggio dei costi energetici del conflitto in Iran dovesse persistere nel secondo semestre.

La telefonata sugli utili del secondo trimestre, prevista per la fine di luglio, rivelerà se la moderazione tra le varie categorie dovuta all'e-vapor illegale reggerà o si invertirà. Il dato specifico da tenere d'occhio è il tasso di declino del volume di sigarette domestiche rispetto all'attuale lettura corretta del 4% del primo trimestre.

Cosa dice il modello di valutazione?

Il modello di TIKR pone il prezzo obiettivo medio di MO a 85 dollari, supportato da un'ipotesi di margine di utile netto del 47,7% nel periodo di previsione e da un CAGR di crescita dell'EPS del 2% circa fino al 2030.

A fronte di un prezzo attuale di 72 dollari, ciò implica un rendimento totale del 17% circa prima dei dividendi, o un IRR annualizzato del 3,4% circa escludendo il rendimento da dividendi.

A 12,63x gli utili NTM contro una media triennale di 9,92x, e con una crescita degli EPS prevista solo tra il 2,5% e il 5,5% per il 2026, il titolo MO è leggermente sopravvalutato rispetto al ritmo con cui gli utili sottostanti possono crescere al prezzo attuale.

Il caso d'investimento dipende interamente dal fatto che il calo dei volumi di fumo si stabilizzi vicino ai livelli attuali o acceleri nuovamente con l'intensificarsi della pressione macroeconomica sui consumatori a basso reddito.

L'opportunità / Il rischio

Caso positivo: il calo dei volumi si attenua strutturalmente.

- I volumi di sigarette nazionali sono diminuiti solo del 2,4% nel primo trimestre, il quarto trimestre consecutivo di miglioramento sequenziale rispetto all'anno precedente.

- La quota di mercato dell'e-vapor illegale monouso sembra essere in fase di stabilizzazione, con Altria che stima che il numero di vaper adulti sia rimasto pressoché invariato rispetto all'anno precedente, intorno ai 20,5 milioni.

- On! PLUS ha raggiunto i 100.000 punti vendita al momento del lancio e si è assicurato un posizionamento premium nei punti vendita che coprono circa il 90% del volume di Helix.

- Cowboy Cut, una variante di Marlboro a prezzo competitivo destinata ai fumatori premium sensibili al prezzo, espande la distribuzione nel secondo trimestre, fornendo uno strumento per difendere la quota del 59,5% del segmento premium di Marlboro.

- La guidance EPS per l'intero anno, compresa tra 5,56 e 5,72 dollari, è stata riaffermata dopo un trimestre che si è rivelato ben al di sopra delle aspettative, e il management prevede ora una crescita più equilibrata tra le due metà.

Scenario ribassista: le pressioni macro e competitive prevalgono sui segnali positivi.

- La quota di vendita al dettaglio di Marlboro è diminuita di 1,4 punti percentuali rispetto all'anno precedente, in quanto i consumatori hanno optato per lo sconto, una tendenza che potrebbe accelerare se i prezzi del gas derivanti dal conflitto in Iran rimarranno elevati fino alla seconda metà del 2026.

- L'incertezza della FDA sulle autorizzazioni per i sacchetti di nicotina è reale: mentre on! PLUS ha superato la fase pilota, le richieste per i marchi concorrenti di PMI e BAT sono in fase di stallo e il contesto normativo per ulteriori gusti di on! PLUS non è garantito.

- L'obiettivo di prezzo di 50 dollari di Jefferies riflette uno scenario in cui la crescita dell'EPS si arresta e il multiplo P/E si contrae di nuovo verso 10x, che è esattamente il livello in cui il titolo si trovava tre mesi fa.

- Il rientro di NJOY nel settore dell'e-vapor rimane limitato dalla proprietà intellettuale e il management non ha segnalato alcuna urgenza di accelerare i tempi, mentre il 70% del volume di e-vapor rimane illegale.

Conviene investire in Altria Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Altria Group, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire Altria Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni MO su TIKR gratuitamente →