Statistiche chiave del titolo Carvana

- Intervallo di 52 settimane: da $54 a $97

- Prezzo attuale: $70

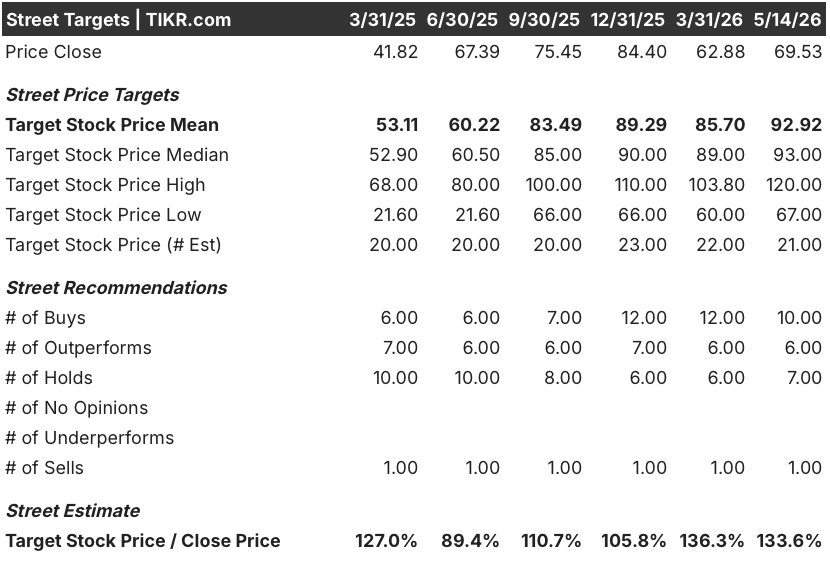

- Obiettivo medio: 93 dollari

- Obiettivo alto: 120 dollari

- Consenso degli analisti: 10 acquisti / 6 valutazioni positive / 7 vendite / 0 valutazioni negative / 1 vendita

- Obiettivo del modello TIKR (dicembre 2030): $128

Cosa è successo?

Carvana(CVNA) è il più grande rivenditore online di auto usate degli Stati Uniti, che vende veicoli interamente attraverso la sua piattaforma digitale e una rete di infrastrutture di ispezione, ricondizionamento e logistica costruite per spostare le auto su una scala che nessun rivenditore tradizionale può eguagliare.

Il primo trimestre del 2026 è stato, per quasi tutti i parametri, un record.

Le unità vendute al dettaglio hanno raggiunto le 187.393 unità, con un aumento del 40% rispetto all'anno precedente e il sesto trimestre consecutivo di crescita di almeno il 40%.

Il fatturato è stato di 6,43 miliardi di dollari, con un aumento del 52% rispetto ai 4,2 miliardi di dollari dello stesso periodo dell'anno precedente, battendo il consenso degli analisti di 6,08 miliardi di dollari di oltre 350 milioni di dollari.

L'EBITDA rettificato ha raggiunto i 672 milioni di dollari, un record e un risultato superiore al consenso di 649 milioni di dollari, con un margine EBITDA rettificato del 10,4%.

"Il primo trimestre è stato un altro trimestre eccezionale per Carvana", ha dichiarato l'amministratore delegato Ernie Garcia durante la teleconferenza sugli utili del primo trimestre 2026, sottolineando che l'azienda ha stabilito dei record per quanto riguarda le unità vendute al dettaglio, il reddito operativo GAAP e l'EBITDA rettificato contemporaneamente per il nono trimestre consecutivo.

Il risultato è arrivato dopo il difficile quarto trimestre del 2025, quando i costi di ricondizionamento dei veicoli, più alti del previsto, hanno compresso il profitto lordo per unità e fatto crollare le azioni di Carvana nel febbraio 2026.

Le operazioni di ricondizionamento hanno determinato la perdita del quarto trimestre, in particolare l'inefficienza del lavoro in diversi impianti durante un periodo di rapida espansione della capacità.

Il team di ricondizionamento ha risposto costruendo nuovi strumenti rivolti ai manager all'interno del software proprietario CARLI di Carvana, che consentono di prendere decisioni più rapide sul personale in tempo reale, di ottimizzare il flusso attraverso le linee di verniciatura e di individuare i gap di produttività prima che si aggravino.

Garcia ha confermato nel corso della conferenza stampa che, entro aprile 2026, l'efficienza della manodopera in tutta la rete era tornata a livelli appena inferiori al massimo storico dell'azienda.

Carvana sta anche espandendo la propria presenza fisica attraverso l'integrazione di ADESA, aggiungendo capacità di ispezione e ricondizionamento presso i siti di aste all'ingrosso di Chicago e Syracuse, con l'ampliamento di Chicago che dovrebbe aggiungere circa 100 posti di lavoro nel corso del tempo e il sito di Syracuse circa 200. L'obiettivo a lungo termine rimane il 3,5 per cento.

L'obiettivo a lungo termine dell'azienda rimane di 3 milioni di unità di vendita al dettaglio all'anno con margini EBITDA rettificati del 13,5%, un traguardo che il management ha fissato per il 2030-2035.

Al ritmo attuale e con il 20% della capacità immobiliare ancora inutilizzata, il percorso verso i 3 milioni di unità è una sfida tanto di esecuzione quanto di capitale.

L'opinione di Wall Street sul titolo CVNA

Il risultato del 1° trimestre ha riformulato in modo netto la narrazione del ricondizionamento di febbraio: la perdita del 4° trimestre era operativa, non strutturale, e la risposta del team di ricondizionamento lo ha dimostrato.

L'EBITDA rettificato di CVNA è cresciuto a 672 milioni di dollari nel 1° trimestre 2026, rispetto ai 488 milioni di dollari dell'anno precedente, e il consenso prevede ora circa 760 milioni di dollari per il 2° trimestre, mentre l'azienda punta ai record sequenziali di tutti i tempi sia per le unità che per l'EBITDA.

La copertura è di 10 Buy / 6 Outperform / 7 Holds / 0 Underperform / 1 Sell, con un obiettivo di prezzo medio di 92,92 dollari, che implica un rialzo di circa il 34% rispetto al prezzo attuale di 70 dollari; BTIG ha alzato il suo obiettivo a 485 dollari prima dello split (circa 97 dollari aggiustati per lo split), citando la crescita delle unità, l'aumento dei margini e la disciplina delle scorte, mentre J.P. Morgan è passata a 465 dollari prima dello split, notando che il trimestre ha dato risultati sia in termini di qualità che di quantità.

La forbice tra l'obiettivo minimo di 67 dollari e il massimo di 120 dollari è abbastanza ampia da essere importante: l'ipotesi ribassista si basa sulla continua pressione sul profitto lordo unitario dovuta alla riduzione degli spread tra grossisti e dettaglianti e agli elevati costi di ricondizionamento, mentre l'ipotesi rialzista valuta l'intero beneficio della leva operativa derivante dalla crescita del 40% delle unità che fluisce attraverso una base di costi in gran parte fissa.

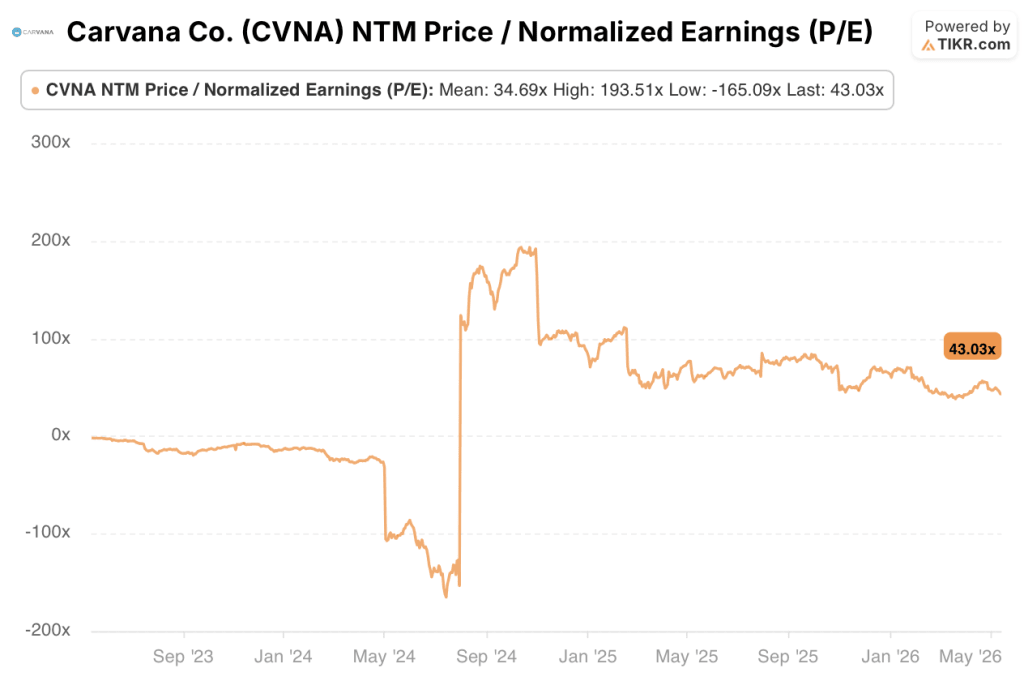

Il titolo Carvana, scambiato a 43x per gli utili dei prossimi dodici mesi contro una media storica di 5 anni di circa 35x, appare discretamente valutato in termini di P/E, anche se il consenso che prevede una crescita dell'EBITDA di circa il 27% nel secondo trimestre e di circa il 28% nel terzo trimestre rende il premio sempre più difendibile con l'aumento della leva operativa.

Il rischio principale è un'inversione di tendenza nell'efficienza del ricondizionamento: se la ripresa di aprile delle ore di manodopera per unità non dovesse confermarsi mentre l'azienda accelera l'integrazione di ADESA, la compressione della GPU al dettaglio nel secondo trimestre potrebbe superare il vento contrario di 100-200 dollari legato alle tariffe che l'azienda ha già previsto.

I risultati del secondo trimestre 2026, attesi per la fine di luglio, confermeranno se i record sequenziali di unità e di EBITDA si sono materializzati come previsto, con un EBITDA rettificato superiore a 672 milioni di dollari come numero da tenere d'occhio.

I dati finanziari di Carvana

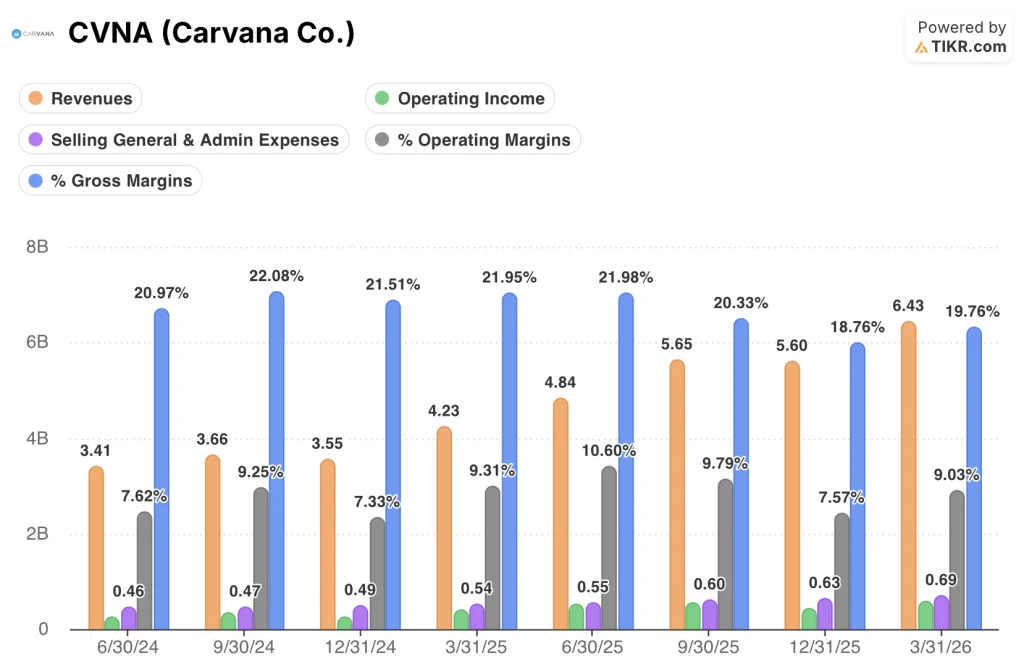

Il fatturato di Carvana è salito a 6,43 miliardi di dollari nel 1° trimestre 2026, con un aumento del 52% rispetto ai 4,23 miliardi di dollari dell'anno precedente, segnando un'accelerazione rispetto ai tassi di crescita del 41,9% e del 54,5% registrati nei due trimestri precedenti.

L'utile operativo ha raggiunto i 581 milioni di dollari nel 1° trimestre, in crescita rispetto ai 390 milioni di dollari del 1° trimestre 2025, mentre i margini operativi sono saliti al 9,0% dal 9,3% di un anno fa, nonostante la significativa crescita dei ricavi.

La traiettoria del margine lordo racconta una storia più sfumata: i margini lordi si sono ridotti dal 22,0% del 1° trimestre 2025 al 19,8% del 1° trimestre 2026, principalmente a causa dei maggiori costi di ricondizionamento e delle minori spese di spedizione, in quanto Carvana ha trasferito i risparmi logistici direttamente ai clienti.

Le spese generali, amministrative e di vendita sono cresciute a 690 milioni di dollari nel primo trimestre del 2026 rispetto ai 540 milioni di dollari dell'anno precedente, ma sono diminuite in modo significativo su base unitaria, in quanto la crescita del 40% delle unità ha determinato una leva operativa su tutta la base dei costi fissi, con spese generali che dovrebbero mantenersi vicino ai livelli del primo trimestre per il resto dell'anno.

Cosa dice il modello di valutazione?

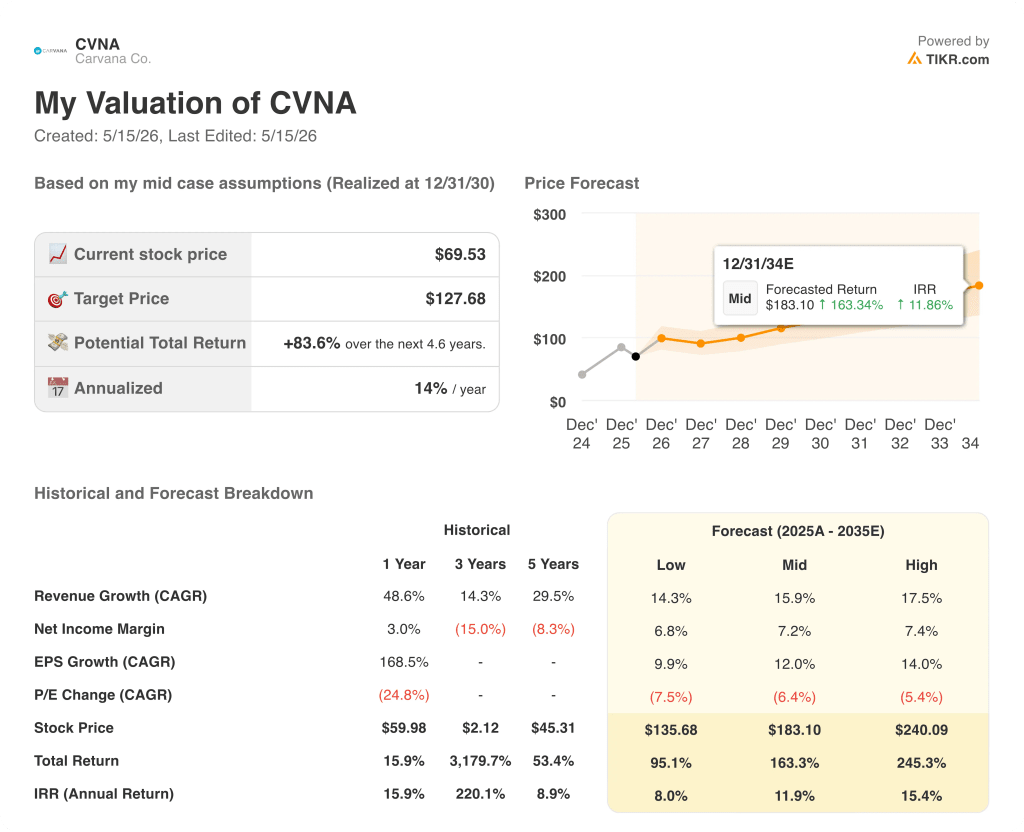

Il modello mid-case di TIKR valuta Carvana a circa 128 dollari per azione entro il dicembre 2030, sulla base di un CAGR dei ricavi del 16% circa e di un margine di utile netto in espansione verso il 7,2%, ipotesi che si avvicinano molto al quadro di riferimento del management di 3 milioni di unità e 13,5% di margine EBITDA.

A 70 dollari oggi, contro un obiettivo medio del modello di circa 128 dollari, il divario sembra convincente sulla carta, ma il P/E NTM di 43x contro una media storica di 5 anni di circa 35x indica che il mercato sta già valutando un'esecuzione significativa: Il titolo Carvana è valutato in modo equo ai livelli attuali, con un rialzo a 128 dollari solo se la crescita delle unità si mantiene al 40% e l'espansione del margine verso il 13,5% di EBITDA rettificato si concretizza come previsto.

Il caso di investimento si basa su un'unica domanda: Carvana è in grado di sostenere una crescita del 40% delle unità, migliorando effettivamente l'efficienza del ricondizionamento e non limitandosi a riprendersi da uno slittamento di un trimestre?

Cosa deve andare bene

- La crescita delle unità di vendita al dettaglio si mantiene al 40% o al di sopra fino al secondo trimestre del 2026, producendo record sequenziali di EBITDA come previsto, con un EBITDA rettificato superiore a 672 milioni di dollari che conferma che la ripresa è stata strutturale.

- Gli strumenti di gestione CARLI, introdotti in tutte le strutture, fanno crollare in modo misurabile il divario di prestazioni tra i centri di ricondizionamento del top-quartile e quelli del bottom-quartile, che il management ha notato essere rimasto a circa 200 dollari per unità nel 1° trimestre.

- Le integrazioni di ADESA Chicago e Syracuse aggiungono capacità di produzione su base CapEx leggera, mentre l'azienda si avvia verso il completamento delle strutture ADESA esistenti, estendendo la pista a 3 milioni di unità senza spese greenfield.

- Il mix di EV usati continua a crescere come percentuale di unità vendute al dettaglio, sostenendo un pool di scorte più ampio e tassi di finanziamento più elevati mentre Carvana costruisce un'infrastruttura di monitoraggio e ricarica specifica per gli EV

Cosa potrebbe andare storto

- Gli spread più stretti tra grossisti e dettaglianti comportano una compressione della GPU al dettaglio da 100 a 200 dollari nel secondo trimestre, oltre ai venti contrari legati alle tariffe già previsti, spingendo l'EBITDA rettificato al di sotto della soglia record sequenziale e riaccendendo il dibattito sull'efficienza strutturale.

- Gli aumenti dei costi del carburante e del gasolio si ripercuotono sulle spese logistiche nel secondo trimestre con un'entità maggiore rispetto all'attuale caratterizzazione "non particolarmente grande" del management, aggiungendo un altro vento contrario a un trimestre già compresso dal punto di vista economico per unità.

- Gli interessi corti, ancora elevati e pari a circa il 10,7% del flottante a febbraio 2026, creano un rischio asimmetrico di ribasso se un singolo dato nel T2 dovesse deludere, vista la rapidità con cui il titolo Carvana si è mosso dopo la perdita degli utili di febbraio.

Conviene investire in Carvana Co.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo Carvana Co. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire Carvana Co. insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CVNA su TIKR gratuitamente →