Principali risultati:

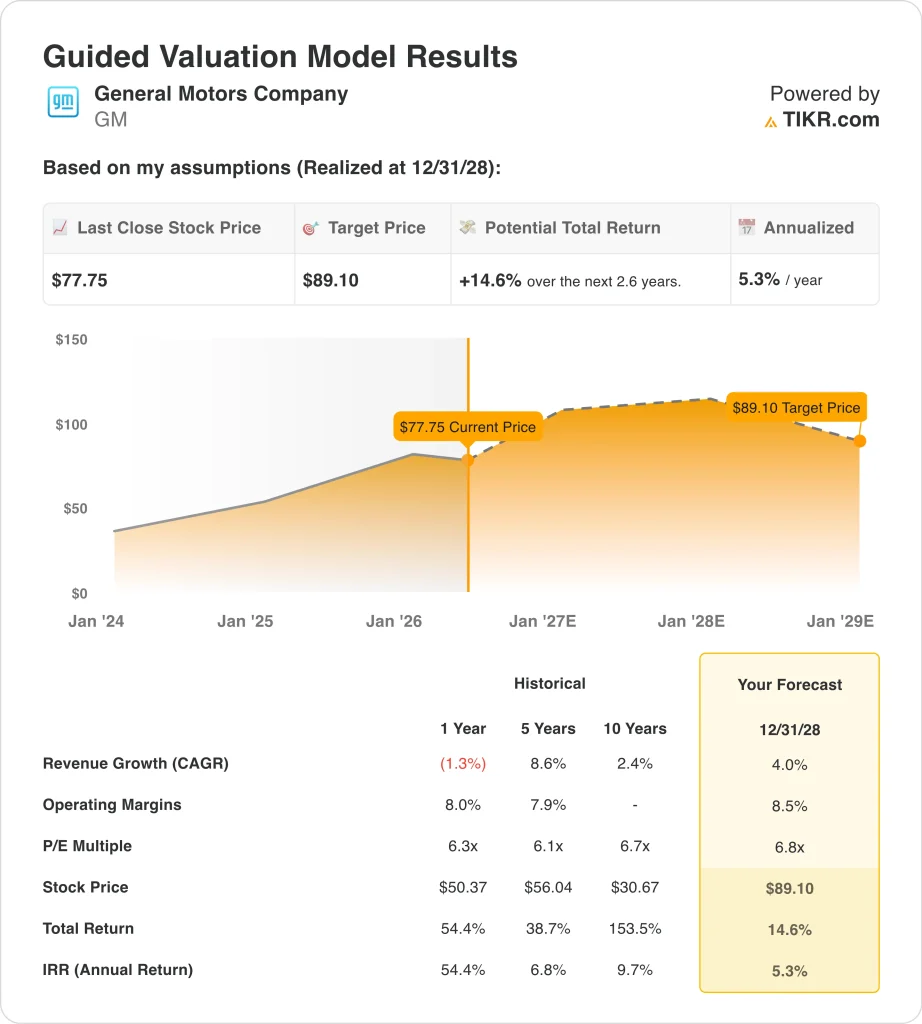

- General Motors ha battuto le stime sull'EPS rettificato del primo trimestre 2026 con 3,70 dollari, contro le stime degli analisti di 2,62 dollari. Il titolo GM ha registrato un'impennata di circa il 56% nell'ultimo anno e viene scambiato a 78 dollari, vicino ai massimi delle 52 settimane di 88 dollari.

- Il titolo GM potrebbe passare da 78 a circa 89 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale di circa il 15%, ovvero circa il 5% annualizzato nei prossimi 2,6 anni.

Cosa è successo?

General Motors (GM) ha registrato uno dei più forti risultati positivi a memoria d'uomo. L'utile per azione rettificato del primo trimestre 2026 è stato di 3,70 dollari, ben al di sopra delle stime degli analisti di 2,62 dollari. Questo risultato è notevole per qualsiasi standard, e ha spinto un significativo interesse all'acquisto del titolo.

Le consegne di veicoli nel 1° trimestre degli Stati Uniti hanno raggiunto le 626.429 unità, dimostrando una solida domanda in tutta la gamma GM. Il management ha anche sottolineato che i ricavi differiti da software e servizi dovrebbero raggiungere circa 7,5 miliardi di dollari entro la fine dell'anno, con un aumento di quasi il 40% rispetto ai livelli del 2025.

La voce software è importante perché segnala che GM si sta evolvendo al di là di una casa automobilistica tradizionale verso un'azienda di mobilità guidata dalla tecnologia con maggiori entrate ricorrenti.

Ma il quadro al di là del titolo degli utili è più complesso. Secondo Bloomberg News, GM sta tagliando centinaia di impiegati per ridurre i costi della sua struttura aziendale. La joint venture dell'azienda con LG Energy Solution nello stabilimento di batterie dell'Ohio ha tempi di riavvio incerti, il che potrebbe ritardare l'espansione della capacità produttiva dei veicoli elettrici.

Inoltre, GM ha recentemente risolto una controversia sulla privacy degli automobilisti in California per 12,75 milioni di dollari. Sul fronte macro, l'incertezza sulle tariffe continua a pesare sul settore automobilistico. GM e altre case automobilistiche contano su futuri rimborsi tariffari per un totale di miliardi di dollari e qualsiasi cambiamento di politica potrebbe incidere significativamente sulla struttura dei costi.

L'EPA sta inoltre proponendo di ritardare l'applicazione delle norme sull'inquinamento dei veicoli dell'era Biden, riducendo i costi di conformità a breve termine ma introducendo un'incertezza normativa a lungo termine. GM ha investito 830 milioni di dollari in tre impianti di propulsione statunitensi nell'aprile 2026 e ha impegnato oltre 690 milioni di dollari in Canada per la produzione di motori di nuova generazione.

Ecco perché il titolo GM potrebbe offrire rendimenti modesti nei prossimi anni, anche dopo l'impressionante rally di 12 mesi.

Cosa dice il modello per le azioni GM

Abbiamo analizzato il potenziale di rialzo del titolo General Motors sulla base della forza degli utili a breve termine, dei progressi graduali nella monetizzazione dei veicoli elettrici e dei software e del volume costante dei mercati principali nordamericani di camion e SUV.

Sulla base delle stime di una crescita annua dei ricavi del 4,0%, di margini operativi dell'8,5% e di un multiplo P/E normalizzato di 6,8x, il modello prevede che il titolo General Motors possa passare da 78 a circa 89 dollari per azione entro dicembre 2028.

Si tratterebbe di un rendimento totale del 14,6%, o di un rendimento annualizzato del 5,3% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni GM:

1. Crescita dei ricavi: 4%

General Motors ha consegnato 626.429 veicoli negli Stati Uniti nel 1° trimestre 2026, dimostrando una solida domanda da parte dei consumatori. Ma la crescita complessiva dei ricavi si scontra con significativi venti contrari. La crescita dei ricavi dell'azienda a 1 anno è stata in realtà negativa, pari a circa l'1,3%, e riflette l'impatto di una più lenta adozione dei veicoli elettrici e dei cambiamenti nel mix di veicoli. Il tasso di crescita annuale composto a 5 anni è dell'8,6%, ma quello a 10 anni è solo del 2,4%.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un tasso di crescita annuale dei ricavi del 4,0%. Ciò riflette le aspettative di una crescita costante nel settore dei camion e dei SUV di GM, parzialmente compensata dai costi di transizione dei veicoli elettrici e dagli adeguamenti di produzione in corso. Il tasso di crescita annuale composto dei ricavi a 2 anni è di circa l'1,7%, il che suggerisce che la crescita dei ricavi a breve termine potrebbe essere modesta prima di riprendersi.

L'obiettivo del management di circa 7,5 miliardi di dollari di ricavi differiti da software e servizi entro la fine dell'anno è il principale fattore di rialzo. Questo segmento potrebbe aggiungere una crescita incrementale ben oltre le vendite di veicoli tradizionali, man mano che si sviluppa.

2. Margini operativi: 8.5%

General Motors genera un margine operativo LTM di circa il 6,6% e il suo margine lordo è vicino all'11%. Si tratta di margini ridotti rispetto alla maggior parte dei paragoni, ma sono tipici delle grandi case automobilistiche che operano in un settore competitivo e ad alta intensità di capitale. L'azienda sta investendo molto nella capacità produttiva degli Stati Uniti, con 830 milioni di dollari impegnati per gli impianti di propulsione solo nel 2026.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un obiettivo di margine operativo dell'8,5%. Ciò presuppone che GM riesca a gestire i costi di transizione e a far crescere nel tempo i ricavi da software e servizi a più alto margine. Anche le misure di riduzione dei costi, compresa la riduzione della forza lavoro impiegatizia, dovrebbero contribuire al miglioramento del margine fino al 2028.

Il rischio tariffario è il principale potenziale ostacolo al raggiungimento di questo obiettivo di margine. Qualsiasi aumento sostenuto dei costi dei fattori produttivi, dovuto a modifiche della politica commerciale, potrebbe comprimere i margini significativamente al di sotto della nostra ipotesi.

3. Multiplo P/E di uscita: 6,8x

General Motors è quotata a un basso multiplo P/E di circa 6x sui prossimi dodici mesi. Ciò riflette la cautela del mercato nei confronti della domanda ciclica di auto, dei costi di transizione dei veicoli elettrici e dei rischi macro più ampi che gravano sul settore. Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo di uscita di 6,8x.

Si tratta di un multiplo molto modesto rispetto agli standard di mercato. Presuppone che il mercato continui a scontare gli utili di GM a causa delle preoccupazioni cicliche e dell'incertezza sui veicoli elettrici. Ma significa anche che il rischio di compressione del multiplo è limitato se gli utili rimangono stabili.

L'obiettivo di consenso degli analisti, pari a circa 94 dollari per azione, si colloca al di sopra del prezzo attuale di 78 dollari, per cui gli analisti vedono un certo margine di rialzo. Ma il modello suggerisce che agli attuali livelli di margine e tassi di crescita, il potenziale di rendimento a lungo termine è modesto piuttosto che eccezionale.

Costruisci il tuo modello di valutazione per valutare qualsiasi azione (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

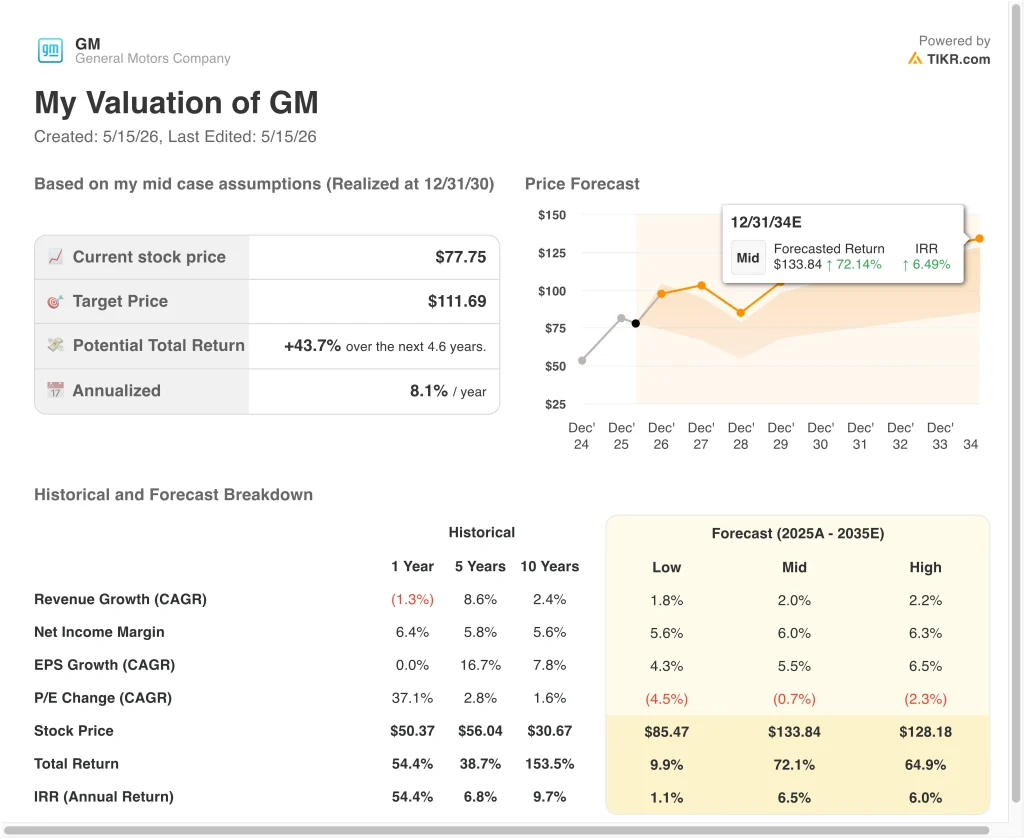

Diversi scenari per le azioni GM fino al 2035 mostrano risultati diversi in base alla crescita dei ricavi, alla performance dei margini e ai progressi nella monetizzazione del software (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I ricavi crescono lentamente e i margini subiscono la pressione delle tariffe e dei costi di transizione dei veicoli elettrici → rendimento annuo dell'1,1%.

- Caso medio: la crescita costante dei volumi e la disciplina dei costi garantiscono un moderato compounding → rendimenti annui del 6,5%.

- Caso alto: i servizi software scalano più velocemente e i margini degli autocarri restano resistenti per tutto il ciclo → 6,0% di rendimenti annuali

In futuro, General Motors dovrà affrontare un percorso complesso ma potenzialmente remunerativo. Il forte aumento degli utili dell'azienda e il significativo rally del titolo nell'ultimo anno dimostrano che il mercato sta riconoscendo i reali miglioramenti operativi.

Tuttavia, i rendimenti previsti dal modello suggeriscono che il titolo potrebbe già riflettere gran parte delle buone notizie a breve termine e gli investitori dovrebbero soppesare con attenzione i rischi in corso derivanti da dazi, costi dei veicoli elettrici e incertezza macroeconomica prima di creare una posizione.

Scopri cosa pensano gli analisti del titolo GM in questo momento (gratis con TIKR) >>>

Conviene investire in General Motors?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate GM, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire GMinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!