Statistiche principali

- Prezzo attuale: ~8 dollari (al 15 maggio 2026)

- Ricavi Q1 2026: 1,1 miliardi di dollari, +11,1% a/a; +5,1% a valuta costante.

- EPS rettificato Q1 2026: $0,15 rispetto a $0,10 della guidance e del consensus

- EBITDA rettificato del 1° trimestre 2026: 225 milioni di dollari, +19,1% su base annua; margine ampliato di 150 punti base al 21%.

- Previsione di fatturato per l'intero anno 2026: ~6,4%-6,7% di crescita riportata (rivista al rialzo)

- Previsione per l'EPS rettificato per l'intero anno 2026: 0,95-0,99 dollari

- EBITDA rettificato per l'intero anno 2026: +14%-16%; margine del 23,5%-23,8%.

- Obiettivo di prezzo del modello TIKR: ~13 dollari (caso medio, realizzato il 31.12.2011)

- Rialzo implicito: ~63% in 5 anni e mezzo (11% annualizzato)

NIQ Global Intelligence Q1 2026: analisi dei guadagni

Il titolo NIQ Global Intelligence(NIQ) ha aperto la sua storia di utili post-IPO con un Q1 da primato: l'EPS rettificato è stato di 0,15 dollari contro la guidance e il consensus di 0,10 dollari, mentre il fatturato ha raggiunto 1,1 miliardi di dollari, con una crescita dell'11,1% su base reported e del 5,1% su base organica a valuta costante, superando l'estremità superiore della guidance della società.

Il segmento Americas ha guidato la crescita, registrando un'espansione organica del fatturato del 9,3% a valuta costante, trainata sia dall'Intelligence che dall'Activation.

L'EBITDA rettificato delle Americhe ha raggiunto i 123 milioni di dollari, anche se i margini sono rimasti invariati rispetto all'anno precedente; il management ha attribuito questo disallineamento alle allocazioni delle spese legate ai tempi, che dovrebbero normalizzarsi nel resto del 2026.

L'area EMEA ha registrato una crescita organica del fatturato del 4,6% a valuta costante ed è stata la protagonista dei margini del trimestre: l'EBITDA rettificato è cresciuto del 24% a 155 milioni di dollari, con margini in crescita di 270 punti base al 32%.

L'APAC è rimasta un cantiere in corso, con un calo del 3,6% su base organica a valuta costante, anche se il management ha notato i primi risultati degli investimenti in partnership con i rivenditori in Cina e Giappone; l'EBITDA rettificato è comunque cresciuto del 10,1% a 35 milioni di dollari, con margini in espansione di 230 punti base al 23%.

Il fatturato dell'eCommerce ha registrato una crescita del 33% nel 1° trimestre, che il CFO Mike Burwell ha citato nella telefonata come un contributo significativo all'algoritmo complessivo dei ricavi, insieme ai prezzi basati sul valore e al cross-selling.

Il fatturato annualizzato degli abbonamenti Intelligence ha raggiunto i 2,9 miliardi di dollari, con una crescita del 5,9%, con una retention del dollaro netto del 104% e una retention del dollaro lordo migliorata al 99%.

Il management ha riferito di aver chiuso 17 contratti a sette cifre nel primo trimestre, con una durata media di tre anni, tra cui la riconquista di un importante produttore globale di bevande sia nelle Americhe che nell'Europa meridionale.

L'amministratore delegato Jim Peck ha reso noto che un'importante società di consulenza manageriale globale ha rinnovato il rapporto con NIQ con un aumento di prezzo del 50%, a testimonianza del ruolo mission-critical che i dati di NIQ svolgono nei flussi di lavoro dei clienti.

Dal lancio, avvenuto meno di un anno fa, più di 70 clienti hanno integrato le soluzioni AI-native di NIQ, BASES AI Screener e Product Developer, nei loro flussi di lavoro, con oltre 2.300 concetti di prodotto testati in 27 Paesi.

Il programma di ristrutturazione dei costi 2026 ha generato circa 80 milioni di dollari di oneri una tantum nel 1° trimestre, di cui 55 milioni di dollari legati all'iniziativa di ristrutturazione annunciata a febbraio; il management prevede ora risparmi annui da 70 a 80 milioni di dollari.

Le previsioni per l'intero anno 2026 sono state riviste al rialzo per quanto riguarda il fatturato dichiarato e l'EBITDA rettificato, principalmente grazie a movimenti favorevoli dei cambi, mentre le previsioni organiche a valuta costante del 5,0%-5,3% sono rimaste invariate.

La guidance per il secondo trimestre prevede una crescita organica a valuta costante tra il 4,9% e il 5,2% e un EPS rettificato compreso tra 0,19 e 0,21 dollari; il management ha sottolineato che la crescita organica a valuta costante di aprile era già in anticipo rispetto al primo trimestre.

I dati finanziari del titolo NIQ: Leva operativa in arrivo da una base bassa

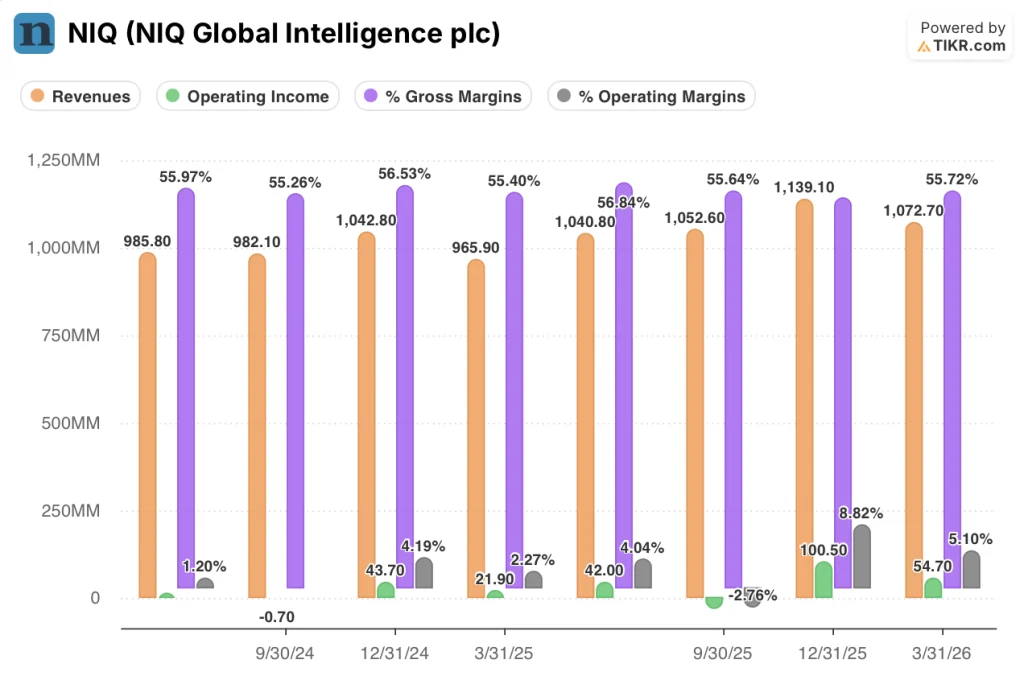

Il conto economico di NIQ Global Intelligence racconta una storia di ripresa: l'utile operativo è passato da un valore prossimo allo zero a metà del 2024 a un significativo territorio positivo entro il 1° trimestre del 2026, anche se la traiettoria rimane irregolare.

I ricavi sono cresciuti in modo costante negli otto trimestri indicati: da 986 milioni di dollari nel secondo trimestre del 2024 a 1,1 miliardi di dollari nel primo trimestre del 2026, con un'accelerazione del tasso di crescita annuale dallo 0,4% nel primo trimestre del 2025 all'11,1% nel primo trimestre del 2026.

Il margine lordo è rimasto stabile, oscillando tra il 55% e il 57% in tutti gli otto trimestri, attestandosi al 56% nel 1° trimestre 2026.

La storia del margine operativo è il punto in cui la leva finanziaria ha iniziato a manifestarsi: il reddito operativo è stato essenzialmente piatto nel secondo e terzo trimestre del 2024, è diventato brevemente negativo nel terzo trimestre del 2024 (0,1%), per poi risalire al 4,2% nel quarto trimestre del 2024.

L'oscillazione trimestrale è continuata nel 2025 e nel 2026: il margine operativo del 1° trimestre 2025 è stato del 2,3%, il 2° trimestre 2025 ha raggiunto il 4,0%, il 3° trimestre 2025 è sceso al (2,8%) a causa degli oneri di ristrutturazione e il 4° trimestre 2025 è salito all'8,8% quando il programma dei costi ha iniziato a produrre effetti.

Il reddito operativo del 1° trimestre 2026 si è attestato a 55 milioni di dollari con un margine del 5,1%, in calo su base sequenziale rispetto all'8,8% del 4° trimestre 2025, ma 150 punti base al di sopra del livello del 1° trimestre 2025 dell'anno precedente, pari al 2,3%.

Il management ha attribuito l'espansione del margine EBITDA rettificato di 150 punti base nel 1° trimestre alla gestione disciplinata dei costi, alla leva operativa e ai primi benefici dell'automazione abilitata dall'intelligenza artificiale nell'ambito delle iniziative di produttività 2026.

Cosa dice il modello di valutazione?

Il modello TIKR valuta il titolo NIQ Global Intelligence a circa 13 dollari nel caso intermedio, realizzato entro dicembre 2031, il che implica un rialzo totale del 63% circa rispetto al prezzo attuale di circa 8 dollari, o l'11% annualizzato.

Lo scenario intermedio ipotizza un CAGR dei ricavi del 5,3%, un margine di utile netto dell'8,8% e una crescita dell'EPS del 26%, con un multiplo P/E che si comprime a un CAGR del (12,2%) nel periodo di previsione.

Questa ipotesi di compressione è la tensione al centro del modello: Il titolo NIQ è prezzato per una significativa contrazione del multiplo anche nello scenario che raggiunge i 13 dollari, il che riflette quanto il rialzo dipenda dalla crescita degli utili piuttosto che da un eventuale re-rating.

Il battito dell'EPS del 1° trimestre (50% in più rispetto alla guidance) e la traiettoria di svolta dell'APAC riducono il rischio di ribasso a breve termine, ma il freno dell'APAC e il rumore della ristrutturazione rendono ancora il percorso verso margini EBITDA sostenuti a metà degli anni 20 la variabile chiave che separa i casi medio e basso.

L'ipotesi di investimento per il titolo NIQ è sempre più forte dopo il 1° trimestre, non perché il modello sia cambiato, ma perché la società ha ottenuto risultati superiori alle aspettative nel suo primo trimestre come società pubblica.

La tesi d'investimento del titolo NIQ si basa sul fatto che l'espansione dei margini già in atto continui senza essere interrotta dalla pressione macro sui budget dei clienti o dal rischio di esecuzione in APAC.

Cosa deve andare bene

- Il margine EBITDA deve raggiungere il 23,5%-23,8% per l'intero anno 2026, come previsto, richiedendo una continua disciplina dei costi dopo gli 80 milioni di dollari di oneri di ristrutturazione del primo trimestre e i 55 milioni di dollari attribuibili al programma 2026.

- L'APAC deve stabilizzarsi e contribuire positivamente entro la seconda metà del 2026; il management ha citato i primi successi di partnership con i rivenditori in Cina e Giappone, ma la regione ha comunque registrato un calo del 3,6% nel primo trimestre.

- La crescita dei ricavi da abbonamenti del 5,9% annualizzato e la fidelizzazione del 104% del dollaro netto devono essere mantenute mentre i clienti affrontano l'incertezza tariffaria e macroeconomica, in particolare in EMEA e Medio Oriente.

- La monetizzazione basata sull'uso dei prodotti basati sull'intelligenza artificiale (BASES AI Screener, Arthur AI Analyst) deve iniziare a contribuire ai ricavi incrementali oltre agli attuali livelli di abbonamento.

Cosa potrebbe ancora andare storto

- Il programma di ristrutturazione 2026 comporta ora oneri per 65-75 milioni di dollari per l'intero anno, con costi incrementali di integrazione dell'IA spinti nel secondo trimestre, creando una continua pressione sul flusso di cassa al minimo stagionale.

- L'APAC continua a essere un freno ai margini anche se si sta riprendendo: un calo organico del 3,6% a valuta costante rappresenta una porzione significativa del fatturato globale di NIQ.

- I margini dell'EBITDA rettificato delle Americhe sono rimasti invariati rispetto all'anno precedente, nonostante una crescita organica del fatturato del 9,3%, e il management ha citato l'allocazione di spese legate alla tempistica che non si è ancora risolta.

- La leva finanziaria netta di 3,4 volte rimane elevata e la società non ha alcuna autorizzazione al riacquisto di azioni, mentre il management riconosce l'insoddisfazione per l'attuale valutazione del titolo.

Conviene investire in NIQ Global Intelligence plc?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate il titolo NIQ Global Intelligence plc, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

Potete creare una watchlist gratuita per seguire NIQ Global Intelligence plc insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni NIQ su TIKR gratuitamente →