Principali risultati:

- Diamondback Energy (FANG) ha battuto le stime per il primo trimestre del 2026 con un fatturato di 4,24 miliardi di dollari e ha alzato le previsioni di produzione per l'intero anno.

- La società ha aumentato il dividendo trimestrale a 1,10 dollari per azione, riflettendo la forte generazione di cassa a breve termine.

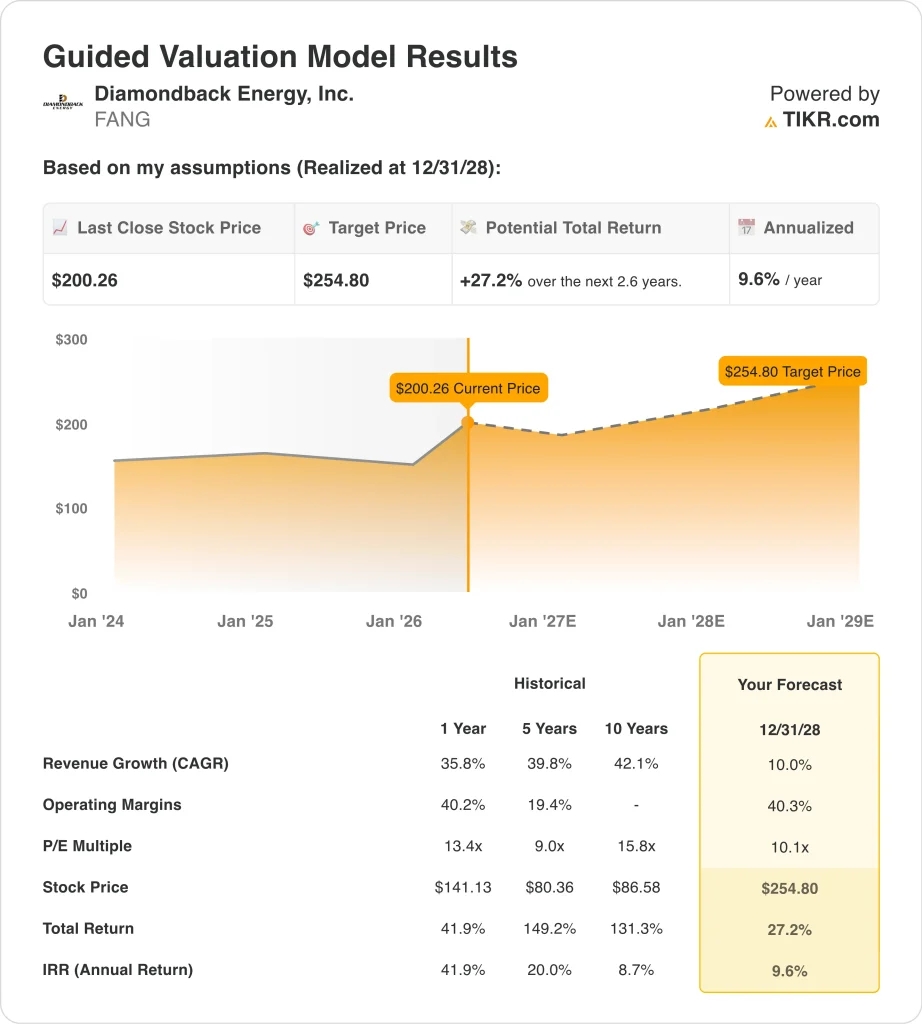

- Il titolo FANG è vicino a 200 dollari, con un rialzo del 33% da un anno all'altro e si sta avvicinando ai massimi delle 52 settimane di 215 dollari.

- Il titolo FANG potrebbe passare da 200 a circa 255 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale di circa il 27%, ovvero circa il 10% annualizzato nei prossimi 2,6 anni.

Cosa è successo?

Diamondback Energy (FANG) ha ottenuto ottimi risultati nel primo trimestre del 2026, battendo le aspettative degli analisti. Il fatturato è stato di 4,24 miliardi di dollari, in crescita del 4,7% rispetto al periodo precedente. L'utile netto è stato positivo per 25 milioni di dollari, recuperando le perdite registrate nel periodo precedente.

La direzione ha aumentato il dividendo trimestrale a 1,10 dollari per azione, rispetto agli 1,05 dollari del trimestre precedente. Le azioni hanno guadagnato circa il 33% su base annua e il titolo si sta avvicinando ai massimi delle 52 settimane, pari a 215 dollari. Il consenso degli analisti prevede ancora un ulteriore rialzo del 15% circa rispetto all'obiettivo di prezzo di 230 dollari.

Nel primo trimestre Diamondback ha affrontato un contesto di volatilità dei prezzi del petrolio. Le tensioni geopolitiche legate all'Iran hanno determinato forti oscillazioni dei prezzi del greggio per tutto il periodo. I titoli energetici hanno seguito ampiamente questi movimenti del prezzo del petrolio.

La Reuters ha riferito che Diamondback "scommette su uno spread WTI-Brent più ampio", il che significa che la società prevede che i prezzi del greggio statunitense rimarranno relativamente elevati rispetto ai benchmark internazionali. WTI si riferisce al West Texas Intermediate, il principale benchmark del greggio statunitense, mentre Brent è lo standard globale.

L'azienda ha anche lavorato per ridurre il suo carico di debito, offrendo 777 milioni di dollari in titoli senior nell'aprile 2026. Inoltre, il 10 maggio 2026 è scaduto un accordo di lock-up su circa 281 milioni di azioni, creando una certa pressione di vendita a breve termine.

Tuttavia, dopo la scadenza dell'accordo di lock-up, il rally annuale è rimasto sostanzialmente intatto. La volatilità del prezzo del petrolio legata alle tensioni in Medio Oriente rimane il rischio più significativo a breve termine per il titolo. Gli investitori nel settore energetico dovranno monitorare gli sviluppi geopolitici insieme ai rapporti trimestrali sulla produzione di Diamondback.

Nel periodo in esame, Diamondback ha anche intrapreso azioni di gestione del portafoglio. La società ha completato un'offerta secondaria di 11 milioni di azioni nel marzo 2026. La sua filiale, Viper Energy, ha ceduto attività al di fuori del bacino del Permiano per concentrarsi maggiormente sulle aree più produttive.

Durante la telefonata sugli utili del quarto trimestre del 2025, i dirigenti hanno dichiarato che la società dovrebbe dedicarsi maggiormente alle risorse esistenti, ma che rimane aperta a future acquisizioni. Ecco perché il titolo Diamondback Energy potrebbe offrire solidi rendimenti di capitale fino al 2028, grazie alla crescita della produzione permiana e a un dividendo in crescita che sostiene il valore complessivo per gli azionisti.

Cosa dice il modello per le azioni FANG

Abbiamo analizzato il potenziale di rialzo del titolo Diamondback Energy sulla base della sua traiettoria di produzione nel bacino permiano, delle ipotesi di prezzo del petrolio e della coerente disciplina di rendimento del capitale della società.

Sulla base delle stime di una crescita annua dei ricavi del 10,0%, di margini operativi del 40,3% e di un multiplo P/E normalizzato di 10,1x, il modello prevede che il titolo Diamondback Energy possa passare da 200 a circa 255 dollari per azione.

Si tratterebbe di un rendimento totale del 27,2%, o di un rendimento annualizzato del 9,6% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco cosa abbiamo utilizzato per le azioni FANG:

1. Crescita dei ricavi: 10%

Diamondback ha registrato nel 1° trimestre 2026 un fatturato di 4,24 miliardi di dollari, in crescita del 4,7% rispetto all'anno precedente. Dopo il trimestre, il management ha alzato la propria guidance di produzione, puntando a circa 510.000 bpd per il 2026. Il volume di produzione è il motore principale dei ricavi delle compagnie petrolifere upstream come Diamondback.

Gli analisti prevedono un CAGR (tasso di crescita annuale composto) a due anni di circa il 6,2%. La volatilità del prezzo del petrolio e i rischi di approvvigionamento legati all'Iran creano una notevole incertezza sui livelli di fatturato a breve termine. I ricavi sono strettamente legati ai prezzi del greggio WTI, che hanno subito notevoli fluttuazioni nei primi mesi del 2026.

Sulla base delle stime di consenso degli analisti, abbiamo ipotizzato una crescita annuale dei ricavi del 10,0%. Si tratta di una percentuale leggermente superiore al consenso a breve termine, che riflette il potenziale di aumento dei prezzi del petrolio e la continua crescita della produzione per aumentare i ricavi. Si ipotizzano condizioni di mercato del greggio stabili o in miglioramento fino al 2028.

2. Margini operativi: 40.3%

Diamondback beneficia di margini operativi strutturalmente elevati grazie alle sue aree a basso costo nel Bacino Permiano. I margini operativi degli ultimi dodici mesi si sono attestati intorno al 40% e il modello utilizza il 40,3% come ipotesi di previsione. L'efficienza delle operazioni consente una produzione redditizia in un'ampia gamma di prezzi del petrolio.

Il management si è concentrato sulla riduzione dei costi e sul miglioramento dell'efficienza di tutta la sua base di attività. La cessione di attività non persiane da parte di Viper Energy ha ulteriormente concentrato il portafoglio sui giacimenti più efficienti dal punto di vista dei costi. Questi miglioramenti strutturali sostengono margini elevati e duraturi attraverso i cicli dei prezzi delle materie prime.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 40,3%. Questo dato riflette i risultati ottenuti da Diamondback nella gestione disciplinata dei costi nel bacino di Permiano. Il mantenimento di questi margini attraverso i cicli del prezzo del petrolio è un vantaggio competitivo fondamentale per l'azienda.

3. Multiplo P/E di uscita: 10,1x

Diamondback è quotata a un P/E a dodici mesi circa di 10x. Si tratta di un multiplo basso rispetto al mercato più ampio, ma è tipico dei grandi produttori statunitensi di petrolio e gas. Le società del settore energetico generalmente scambiano a multipli più bassi a causa della natura ciclica e orientata alle materie prime dei loro utili.

Il dividendo trimestrale di 1,10 dollari offre un ulteriore ritorno agli azionisti oltre all'apprezzamento del prezzo. La crescita dei dividendi, il riacquisto di azioni e la riduzione del debito sono tutti strumenti che il management utilizza per creare valore anche se il multiplo del titolo rimane basso. Un dividend yield del 2,2% aggiunge un significativo potenziale di rendimento totale su un orizzonte pluriennale.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo di uscita di 10,1 volte. Si tratta di un valore grosso modo in linea con i livelli attuali, che riflette la limitata espansione dei multipli prevista per i produttori di energia. I rendimenti totali sono quindi trainati principalmente dalla crescita degli utili e dal reddito da dividendi piuttosto che da un rerating della valutazione.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

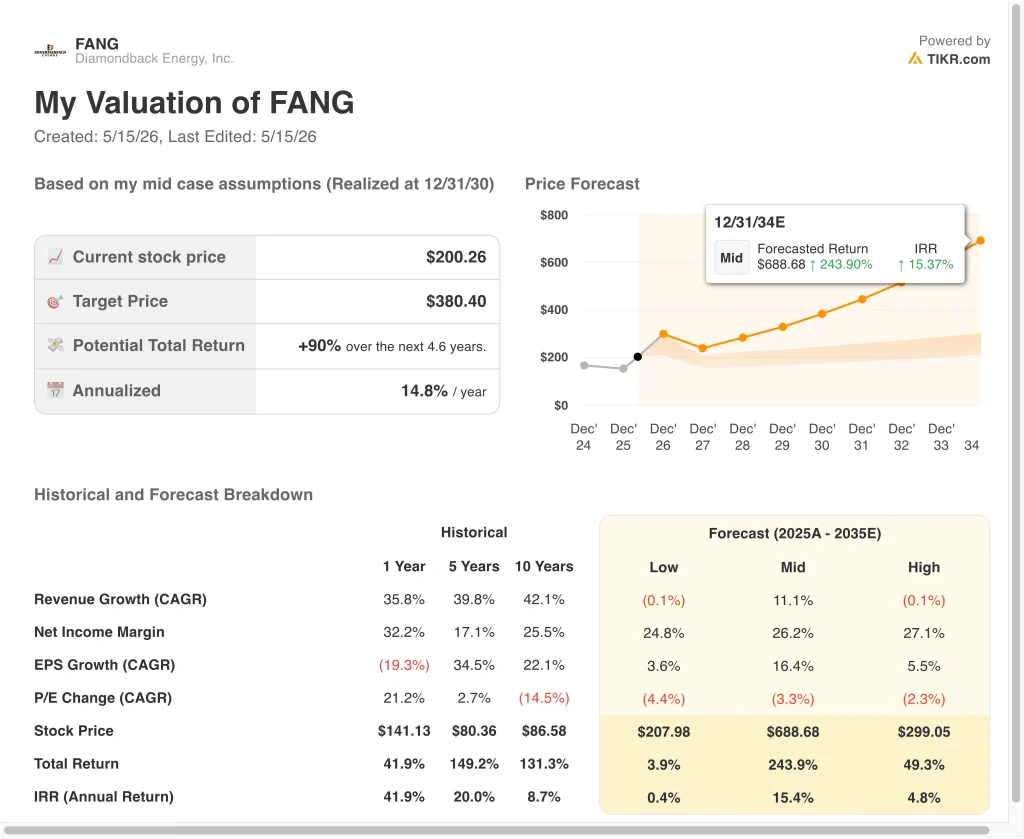

Diversi scenari per le azioni FANG fino al 2030 mostrano risultati diversi in base ai livelli del prezzo del petrolio, alla crescita della produzione del Bacino Permiano e all'esecuzione del rendimento del capitale (si tratta di stime, non di rendimenti garantiti):

- Caso basso: I ricavi si contraggono a causa dell'indebolimento dei prezzi del petrolio e i margini rimangono compressi → 0,4% di rendimento annuo

- Caso medio: La produzione cresce costantemente a circa l'11% annuo e i prezzi del petrolio rimangono favorevoli → 15,4% di rendimenti annui

- Caso alto: I ricavi si contraggono in misura modesta, ma il miglioramento dei margini compensa parzialmente il vento contrario → 4,8% di rendimenti annui

In futuro, il titolo Diamondback Energy si muoverà probabilmente di pari passo con i prezzi del petrolio e con la traiettoria di crescita della produzione. Il caso medio del modello presuppone che i ricavi crescano di circa l'11% all'anno, che è il fattore critico per ottenere rendimenti totali significativi. Gli investitori dovrebbero monitorare attentamente i prezzi del greggio WTI e le indicazioni trimestrali sulla produzione di Diamondback fino al 2028.

Scopri cosa pensano gli analisti delle azioni FANG in questo momento (gratis con TIKR) >>>

Conviene investire in Diamondback Energy?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziaridati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate FANG, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecostruire una watchlist gratuita per seguire FANGinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!