Statistiche chiave del titolo CAVA

- Intervallo di 52 settimane: da $43 a $99

- Prezzo attuale: $76

- Obiettivo medio: $90

- Obiettivo alto: $110

- Consenso degli analisti: 13 Buy / 3 Outperform / 12 Holds / 1 Sel

- Obiettivo del modello TIKR (dicembre 2030): $205

Cosa è successo?

CAVA Group(CAVA), la catena di ristoranti fast-casual mediterranei che si basa su bowls e pitas personalizzabili, ha superato per la prima volta il miliardo di dollari di fatturato annuo nel 2025, espandendo al contempo la sua presenza in 439 sedi in 28 Stati.

Il fatturato CAVA dell'intero anno è cresciuto del 22,5% rispetto all'anno precedente, superando il traguardo del miliardo di dollari, e le vendite degli stessi ristoranti sono aumentate del 4% per l'intero anno, un risultato che la direzione ha definito la classe di apertura di nuovi ristoranti più forte nella storia dell'azienda.

La produttività dei nuovi ristoranti si è mantenuta al di sopra del 100% per il 2025, con un volume unitario medio di nuove unità che ha superato i 3 milioni di dollari, un dato che indica che la domanda del marchio sta superando anche le sue stesse aspettative interne.

Brett Schulman, cofondatore e amministratore delegato, ha dichiarato durante la telefonata per gli utili del quarto trimestre del 2025 che "il nostro slancio riflette molto di più di una semplice espansione: indica che la nostra proposta di valore sta risuonando con il consumatore odierno, sempre più esigente", collegando la disciplina dei prezzi di CAVA (l'azienda ha adottato meno della metà degli aumenti di prezzo dei colleghi del settore, mentre ha sottovalutato l'IPC di oltre il 10%) direttamente all'ampliamento del fossato competitivo.

In vista del 2026, CAVA sta lanciando la sua prima offerta di frutti di mare, il salmone glassato al melograno, entrando in nuovi mercati del Midwest, tra cui Cincinnati e St. Louis, e puntando ad almeno 74-76 aperture nette di nuovi ristoranti per raggiungere l'obiettivo di 1.000 locali entro il 2032.

Argus Research ha declassato il titolo CAVA a hold a fine febbraio, citando problemi di valutazione e sottolineando che le metriche di vendita degli stessi ristoranti erano "prezzate per la perfezione", un punto di vista che inquadra la tensione che gli investitori devono affrontare ora che il titolo CAVA si trova al 23% al di sotto del suo precedente massimo di 99 dollari.

L'opinione di Wall Street sul titolo CAVA

Il downgrade di Argus ha cristallizzato il dibattito che ora definisce il titolo CAVA: la crescita dei ricavi e l'economia delle unità sono strutturalmente forti, ma il mercato non è più disposto a pagare il premio di una volta e ci si chiede se il prezzo attuale rifletta questa disciplina o un vero e proprio errore di valutazione.

Le entrate di CAVA dovrebbero crescere di circa il 26% su base annua nel primo trimestre del 2026, sulla base di una serie di vendite biennali dello stesso ristorante che hanno subito un'accelerazione sequenziale in ogni trimestre del 2025, con la conferma da parte della dirigenza che i compensi del primo trimestre sono stati superiori alla gamma di indicazioni del 3%-5% per l'intero anno in corso.

La copertura si è estesa a 29 analisti con un consenso di 13 Buy / 3 Outperform / 12 Holds / 1 Sell e un obiettivo di prezzo medio di 90 dollari, che implica un rialzo del 18% circa da 76,09 dollari, con l'obiettivo massimo a 110 dollari e quello minimo a 63 dollari, uno spread che cattura quanto la strada sia diventata divisa dopo un anno in cui il titolo CAVA è sceso del 47% prima di recuperare parzialmente.

L'obiettivo massimo di 110 dollari riflette lo scenario in cui il salmone guida un aumento sostenuto del traffico, i miglioramenti operativi di AGM si intensificano nel corso dell'anno e le vendite degli stessi ristoranti si mantengono all'estremità superiore della guidance; il minimo di 63 dollari riflette l'opinione di Argus secondo cui il rallentamento delle metriche e la valutazione stiracchiata lasciano poco margine di errore.

Il rischio strutturale è una decelerazione delle vendite a parità di ristorante al di sotto del 3%: se il traffico si attenua con l'intensificarsi dell'ambiente promozionale dei ristoranti e la novità del salmone svanisce, il recupero dei margini a livello di ristorante verso il 25% diventa più difficile da realizzare e la tesi dell'aumento dei ricavi perde il suo sostegno centrale.

Gli utili del primo trimestre del 2026, il 19 maggio, saranno la prima lettura concreta per capire se il lancio del salmone sta portando il traffico incrementale al di sopra dell'ipotesi di compensi a una cifra medio-bassa, e il numero specifico da tenere d'occhio è quello delle vendite negli stessi ristoranti rispetto alla fascia di riferimento del 3%-5%.

Cosa dice il modello di valutazione?

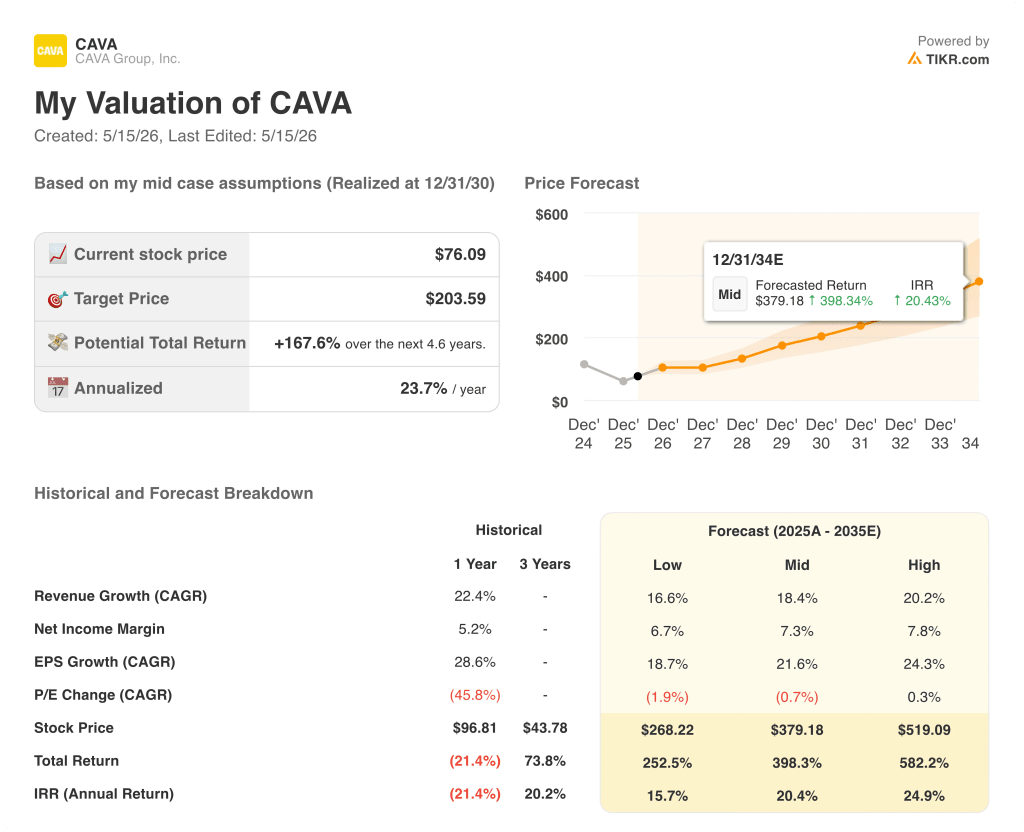

Il modello TIKR per il caso medio valuta CAVA a 204 dollari, il che implica un rialzo del 168% circa rispetto a 76,09 dollari, sulla base di un CAGR dei ricavi del 18% fino al 2030 e di un'espansione del margine di utile netto dal 5,2% attuale al 7,3% a scadenza - ipotesi che richiedono che il modello di crescita delle unità venga eseguito senza interruzioni significative attraverso circa 560 aperture di ristoranti supplementari.

L'argomentazione si basa su una variabile: se le vendite di CAVA negli stessi ristoranti possono mantenersi al livello del 3% o superiore fino al 2026, mentre l'azienda assorbe la complessità operativa di superare le 500 unità, lanciare i salmoni e costruire contemporaneamente una nuova struttura di leadership sul campo.

Cosa deve andare bene

- Le vendite negli stessi ristoranti si mantengono tra il 3% e il 5% nel 2026, convalidando l'algoritmo a lungo termine in un ambiente di consumo in cui i concorrenti come Chipotle hanno affrontato i venti contrari della "stanchezza da brodaglia".

- Il salmone glassato al melograno genera un traffico incrementale senza che il margine di guadagno superi i 100 punti base previsti, dimostrando che la piattaforma del menu può espandersi senza compromettere l'economia dell'unità.

- Il programma AGM (ruoli di assistente del direttore generale progettati per approfondire la forza operativa), completato al 60% al momento della telefonata del quarto trimestre e con l'obiettivo di essere completato entro la metà del 2026, sostiene le prestazioni dei nuovi ristoranti con una produttività superiore al 90%.

- L'EBITDA raggiunge circa 180 dollari nel 2026, dimostrando che la leva operativa è reale e che gli investimenti G&A non stanno consumando completamente i benefici di scala di una crescita dei ricavi superiore al 22%.

- La notorietà del marchio, che secondo il management è cresciuta dal 55% al 62% nel corso dell'ultimo anno, continua a crescere grazie all'ingresso nel mercato del Midwest, che genera un effetto alone sui nuovi mercati.

Cosa potrebbe andare storto

- Il declassamento di Argus si rivela un indicatore di riferimento piuttosto che un sentiment floor: le vendite degli stessi ristoranti scendono al di sotto del 3% e il P/E CAGR di (1,9%) nel caso più basso accelera la compressione del multiplo verso l'obiettivo di 63 dollari.

- La complessità operativa del salmone colpisce l'efficienza del lavoro in modo tale che il vento contrario di 100 punti base sui margini non viene colto appieno, comprimendo i margini di profitto a livello di ristorante al di sotto della soglia guida del 23,7%.

- La produttività dei nuovi ristoranti è inferiore al 90%, poiché gli ingressi nei nuovi mercati di Columbus, Minneapolis e St. Louis non hanno l'alone di notorietà del marchio che ha portato a una produttività superiore al 100% nei mercati consolidati.

- Il gruppo di dirigenti che Brett Schulman ha descritto come "il più grande regolatore della nostra crescita" non riesce a scalare abbastanza velocemente per mantenere la qualità dell'esecuzione mentre CAVA si spinge verso le oltre 100 aperture annuali oltre il 2026.

Conviene investire in CAVA Group, Inc.

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate le azioni di CAVA Group, Inc. potrete vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per seguire CAVA Group, Inc. insieme a tutti gli altri titoli sul proprio radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Accedi agli strumenti professionali per analizzare le azioni CAVA su TIKR gratuitamente →