Principali risultati:

- Simon Property Group (SPG) ha alzato la sua guidance di FFO per l'intero anno dopo che l'utile netto del 1° trimestre 2026 è aumentato del 15,9% a 479,6 milioni di dollari.

- La società sta affrontando una transizione di CEO dopo la scomparsa del fondatore David Simon; Eli Simon è stato nominato nuovo CEO.

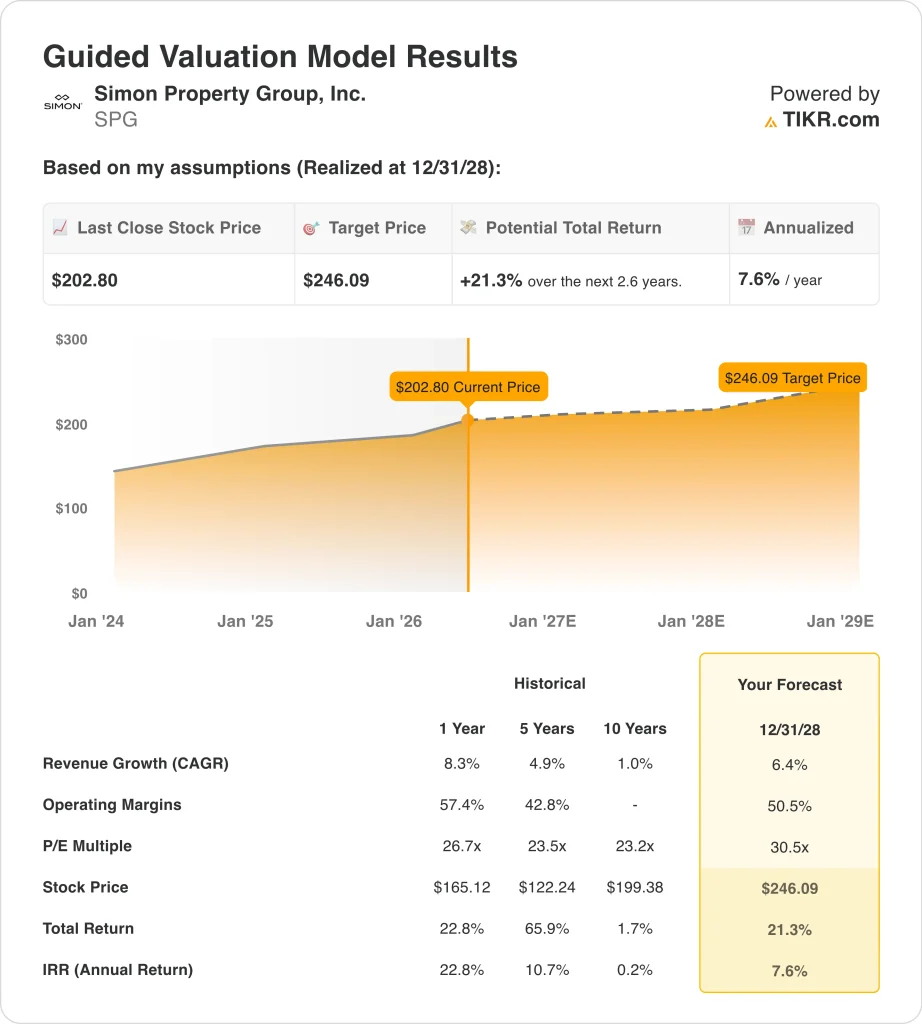

- Il titolo SPG è quotato a 203 dollari, vicino ai massimi delle 52 settimane di 208 dollari, e rende circa il 4,5% annuo grazie al suo dividendo.

- Il titolo SPG potrebbe passare da 203 dollari a circa 246 dollari per azione entro dicembre 2028.

- Ciò implica un rendimento totale di circa il 21%, ovvero circa l'8% annualizzato su 2,6 anni, senza contare il rendimento del dividendo.

Cosa è successo?

Simon Property Group (SPG) ha registrato un utile netto nel primo trimestre 2026 di 479,6 milioni di dollari, in crescita del 15,9% rispetto all'anno precedente. Anche il FFO immobiliare per azione è aumentato nel trimestre. L'FFO è il principale parametro di misurazione degli utili per i REIT, poiché aggiusta l'utile netto per l'ammortamento e altri oneri non monetari. Il management ha alzato le previsioni di FFO per l'intero anno, citando la costante domanda di locazione nel suo portafoglio di centri commerciali e outlet premium.

Simon Property Group sta anche gestendo un'importante transizione di leadership. Il fondatore e CEO di lunga data David Simon è deceduto il 23 marzo 2026, all'età di 64 anni, dopo una battaglia contro il cancro. Eli Simon è diventato il nuovo CEO, mentre Larry Glasscock è stato nominato presidente non esecutivo del consiglio di amministrazione. I risultati del primo trimestre sotto la nuova leadership hanno mostrato una forte continuità operativa e una solida esecuzione.

L'azienda ha inoltre rafforzato la sua posizione di capitale e ha segnalato la sua fiducia nel titolo. La direzione ha assicurato una nuova linea di credito revolving da 5 miliardi di dollari nel marzo 2026 e ha lanciato un programma di riacquisto di azioni ordinarie da 2,0 miliardi di dollari nel febbraio 2026. Diversi amministratori hanno acquistato azioni SPG in operazioni di mercato aperto nell'aprile 2026. Il dividend yield annuale di SPG, pari a circa il 4,5%, rimane un contributo significativo e costante al rendimento totale.

Ecco perché le azioni di Simon Property Group potrebbero fornire rendimenti totali costanti fino al 2028, in quanto il suo portafoglio premium genera un reddito da locazione costante, dividendi in crescita e una modesta rivalutazione del capitale.

Cosa dice il modello per le azioni SPG

Abbiamo analizzato il potenziale di rialzo del titolo Simon Property Group sulla base del suo portafoglio di immobili al dettaglio di alta qualità, del trend costante della domanda di leasing e della storia di crescita dei dividendi.

Sulla base delle stime di una crescita annua dei ricavi del 6,4%, di margini operativi del 50,5% e di un multiplo P/E normalizzato di 30,5x, il modello prevede che il titolo Simon Property Group possa salire da 203 a circa 246 dollari per azione.

Si tratterebbe di un rendimento totale del 21,3%, o di un rendimento annualizzato del 7,6% nei prossimi 2,6 anni.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni SPG:

1. Crescita dei ricavi: 6,4%

Simon Property Group ha incrementato i ricavi annuali del 2025 a 6,36 miliardi di dollari, mentre gli introiti del portafoglio sono aumentati del 4,7% a 6,1 miliardi di dollari. Il management ha alzato le previsioni di FFO per l'intero anno 2026 grazie alla costante domanda di locazione. Le proprietà di outlet e centri commerciali premium continuano ad attrarre affittuari retail di qualità, sostenendo una crescita costante del reddito da locazione.

Gli analisti prevedono un CAGR dei ricavi a due anni di circa il 7,3%. La collaborazione di Simon con marchi digitali come Bombas, in espansione grazie alla partnership con Leap e Shopify, dimostra la continua domanda di location fisiche di alto livello da parte dei retailer. Le strutture di locazione a lungo termine e le scale mobili annuali inserite nei contratti con gli affittuari garantiscono una visibilità costante dei ricavi.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato una crescita annuale dei ricavi del 6,4%. Ciò riflette il forte slancio locativo di SPG e il suo potere di determinazione dei prezzi nel settore immobiliare al dettaglio di alta qualità. I rischi a breve termine includono i cambiamenti nei modelli di spesa dei consumatori e il potenziale di stress dei rivenditori in un contesto economico più debole.

2. Margini operativi: 50.5%

Simon Property Group opera con i margini REIT più elevati della sua categoria. Il margine EBIT degli ultimi dodici mesi è stato del 48,3%, a testimonianza della gestione efficiente di un portafoglio immobiliare ampio e altamente produttivo. La crescita del reddito netto del 1° trimestre 2026, pari al 15,9%, dimostra che questi margini già forti continuano ad espandersi.

Gli elevati tassi di fidelizzazione degli inquilini e i contratti di locazione a lungo termine garantiscono flussi di reddito prevedibili e riducono i costi di turnover degli inquilini. Gli outlet e i centri commerciali premium hanno canoni di locazione nettamente superiori a quelli degli immobili al dettaglio tradizionali, a sostegno di una leadership sostenibile in termini di margini. La leva operativa su una base NOI in crescita consente di migliorare i margini anche in presenza di una crescita moderata dei ricavi.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato margini operativi del 50,5%. Questo dato riflette una graduale espansione rispetto ai livelli attuali, grazie alla crescita del leasing e alla disciplina dei costi. L'esperienza consolidata di SPG nella gestione dei margini dà fiducia a questa ipotesi a lungo termine.

3. Multiplo P/E di uscita: 30,5x

Simon Property Group tratta con un P/E a dodici mesi circa di 30x. Per un REIT, questo parametro è più utilmente inteso come multiplo P/FFO (prezzo/fondi operativi). I REIT premium con bilanci solidi e una crescita costante dei dividendi di solito ottengono multipli superiori rispetto al settore immobiliare più ampio.

Il rendimento da dividendo del 4,5% di SPG offre un rendimento aggiuntivo che non viene colto da un modello di solo prezzo. La società ha sempre pagato e fatto crescere il suo dividendo e il pagamento trimestrale di giugno 2026 di 2,25 dollari per azione continua questo percorso. Gli investitori in REIT di alta qualità spesso valutano il reddito insieme all'apprezzamento del capitale quando valutano il potenziale di rendimento totale.

Sulla base delle stime di consenso degli analisti, abbiamo utilizzato un multiplo di uscita di 30,5x. Questo valore è in linea con i livelli attuali, nell'ipotesi che la categoria dei REIT premium mall mantenga la sua valutazione relativa nel periodo. Qualsiasi deterioramento significativo della domanda di locazione al dettaglio o un aumento significativo dei tassi di interesse potrebbe comprimere il multiplo.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

Diversi scenari per il titolo SPG fino al 2030 mostrano risultati diversi in base alla domanda di leasing, allo stato di salute del settore retail e alla crescita del NOI (si tratta di stime, non di rendimenti garantiti):

- Caso basso: La domanda di leasing si attenua e la crescita del NOI è deludente → 2,2% di rendimento annuo

- Caso medio: Il leasing del portafoglio rimane stabile e il NOI cresce in linea con le tendenze storiche → 4,3% di rendimento annuo

- Caso alto: La domanda di retail premium si rafforza e la crescita del NOI accelera significativamente → 6,1% di rendimenti annuali

In futuro, le azioni di Simon Property Group dovrebbero offrire rendimenti soprattutto grazie al rendimento da dividendo del 4,5% e a una modesta rivalutazione del capitale grazie al modello di prezzo. Il dividendo aumenta in modo significativo il potenziale di rendimento totale al di là di quanto suggerito dalla proiezione del solo prezzo.

Gli investitori che puntano al reddito e alla conservazione del capitale possono trovare interessanti il portafoglio premium, il dividendo in crescita e il track record costante di SPG fino al 2028.

Scoprite cosa pensano gli analisti del titolo SPG in questo momento (gratis con TIKR) >>>

Conviene investire in Simon Property?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi permette di accedere gratuitamente agli stessidati finanziari di qualità istituzionaleche gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se si accede a SPG, si potranno vedere anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibilecreare una watchlist gratuita per seguire SPGinsieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizzate ilazioni su TIKR Gratis→

Cercate nuove opportunità?

- Scoprite quali azioni stanno acquistando gli investitori miliardari, così potrete seguire i soldi intelligenti.

- Analizzate le azioni in soli 5 minuti con la piattaforma TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!