Statistiche chiave per le azioni Micron

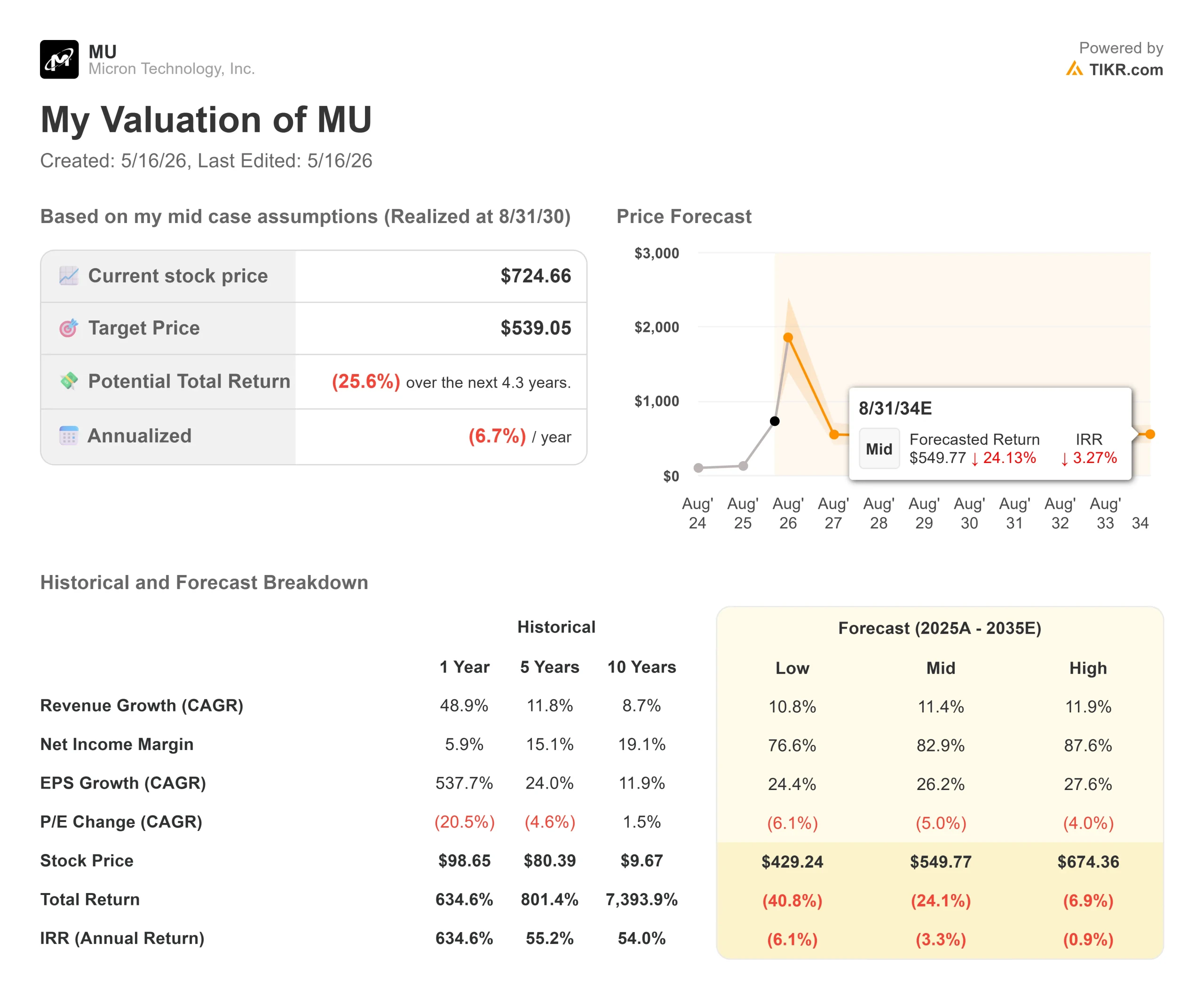

- Prezzo attuale: $724,66

- Prezzo obiettivo (medio): ~$539

- Target di mercato: ~$584

- Rendimento totale potenziale: ~(26%)

- TIR annualizzato: ~(7%) / anno

- Reazione degli utili: (3,78%) il 18 marzo 2026

- Drawdown massimo: 30,31% il 30 marzo 2026

Ora in diretta: Scoprite quanto upside potrebbero avere i vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Micron Technology (MU) ha toccato 818,67 dollari questa settimana, un massimo storico, per poi cedere l'11% in tre sedute. Per un titolo che solo dodici mesi fa aveva toccato un minimo di 52 settimane di 90,93 dollari, questo tipo di turbolenza ai vertici è o una normale espirazione dopo una corsa di quasi 700%, o un segnale che il mercato ha superato i fondamentali. La risposta dipende da una domanda a cui la stessa dirigenza di Micron ha ammesso di non poter ancora rispondere con sicurezza: quando l'offerta di memoria raggiungerà finalmente la domanda di IA?

Questa tensione è al centro del più aggressivo repricing degli analisti sui semiconduttori di quest'anno. Questa settimana Deutsche Bank e DA Davidson hanno fissato obiettivi di prezzo di 1.000 dollari ciascuno. Bank of America ha alzato il target a 950 dollari dopo aver alzato le stime del mercato totale indirizzabile dei data center AI nel 2030 a circa 1.700 miliardi di dollari. Il consenso di mercato per TIKR si attesta a circa 584 dollari. Il modello mid-case di TIKR implica un obiettivo di circa 539 dollari e un rendimento totale negativo. Il divario tra il caso toro e il modello è l'oggetto di questo articolo.

Come è arrivata MU

Il movimento è stato straordinario. Micron è passata da un minimo di 52 settimane di 90,93 dollari a un massimo storico di 818,67 dollari, un guadagno di quasi sette volte in dodici mesi. Non ha viaggiato in linea retta. Il titolo ha registrato un'impennata in vista degli utili di marzo, è sceso del 3,78% nel giorno in cui sono stati resi noti i risultati, nonostante il fatturato del secondo trimestre, pari a 23,86 miliardi di dollari, fosse quasi triplicato rispetto all'anno precedente, ed è poi crollato fino a un drawdown massimo del 30,31% entro il 30 marzo, quando un algoritmo di compressione di Google Research ha messo in crisi il settore delle memorie AI. Da quel minimo fino a metà maggio è più che raddoppiato, mentre gli analisti ricostruivano i loro modelli sulla base di una domanda strutturalmente più elevata.

Cosa ha cambiato la narrazione? Gli investitori hanno concluso che non si tratta solo di un ciclo. Il Chief Business Officer Sumit Sadana ha dichiarato agli analisti durante la telefonata post-annunci del 19 marzo di Micron che la domanda per i suoi SSD Gen6 è qualcosa che l'azienda "non è in grado di soddisfare nemmeno lontanamente"."Per quanto riguarda la memoria ad alta larghezza di banda (HBM), un tipo specializzato di DRAM che si affianca ai processori AI per fornire dati a velocità estreme, Sadana ha confermato che i prezzi bloccati alla fine del 2025 per il calendario 2026 hanno comportato "un robusto ROI e una buona redditività", e che i volumi di fornitura in rialzo da allora sono stati venduti a "livelli di prezzo ancora più robusti".

Vedere le stime storiche e previsionali per le azioni Micron (è gratis!) >>>.

Cosa rivela la chiamata del Q2 che i titoli non hanno notato

Il ciclo di stampa successivo ai risultati si è concentrato sui 23,86 miliardi di dollari di ricavi e sulla guidance per il margine lordo del terzo trimestre di circa l'81%. Ma la telefonata con gli analisti dopo i risultati contiene dettagli che meritano maggiore attenzione.

Per quanto riguarda le NAND, Manish Bhatia, EVP delle operazioni globali, ha confermato che Micron sta ampliando lo spazio della camera bianca in un sito esistente a Singapore, e non in un nuovo sito greenfield, a causa dei requisiti di transizione tecnologica e della decisione di co-localizzare la R&S sulle NAND più vicino alla produzione. Sadana ha aggiunto che la nuova capacità di Singapore non contribuirà a un'offerta significativa fino alla seconda metà del 2028. La finestra di sottofornitura della NAND si estende fino alla DRAM.

Per quanto riguarda il capitale e i costi, il direttore finanziario Mark Murphy ha confermato che gli impianti di Idaho e Tongluo (Taiwan) non produrranno una fornitura significativa che contribuirà ai ricavi fino all'anno fiscale 2028 di Micron. Il piano di spesa in conto capitale per l'anno fiscale 2026 è salito a oltre 25 miliardi di dollari, rispetto alla precedente previsione di 20 miliardi di dollari. I costi di avviamento di entrambi i siti dovrebbero aggiungere circa 100-200 milioni di dollari a trimestre a partire dal terzo trimestre dell'anno fiscale 2026, mentre le spese operative per l'anno fiscale 2027 sono previste a circa 1,7 miliardi di dollari a trimestre. Si tratta di costi reali a breve termine che si scontrano con un prezzo delle azioni che ha già prezzato il rialzo.

Per quanto riguarda il rendimento della HBM, Bhatia ha detto che la HBM4 sta seguendo "una rampa di rendimento ancora più veloce di quella della HBM3E 12-high". Un rendimento migliore significa un costo inferiore per bit, che fornisce un pavimento strutturale sotto i margini anche se i prezzi alla fine si normalizzano.

Il quadro dei concorrenti

Secondo i dati della TIKR Competitors, la SK Hynix tratta ad un EV/EBITDA NTM di 3,80x contro il 5,94x della Micron e un P/E NTM di 5,57x contro il 7,81x della Micron. Micron tratta con un premio significativo rispetto al più vicino produttore di memorie AI, che riflette il suo status di unico produttore di memorie avanzate con sede negli Stati Uniti e la crescente convinzione di Wall Street che questo ciclo sia strutturale. La tenuta di questo premio dipende dalla capacità di Micron di sostenere i margini lordi previsti dalle attuali stime di consenso.

Guarda come Micron si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $724,66

- Prezzo obiettivo (medio): ~$539

- Rendimento totale potenziale: ~(26%)

- TIR annualizzato: ~(7%) / anno

Il modello TIKR per il caso medio utilizza un CAGR dei ricavi di circa l'11% dall'anno fiscale 2025 all'anno fiscale 2030, con margini di reddito netto modellati intorno all'83%. Anche con questi presupposti favorevoli, il modello implica un rendimento totale negativo di circa il 26% da 724,66 dollari, con un IRR annualizzato di circa il 7% negativo all'anno fino al 31/08/30. Non si tratta di una previsione di crollo. Il modello dice che il titolo ha già prezzato una grande quantità di buone notizie.

Il percorso al rialzo richiede che la Micron sostenga margini lordi nella fascia medio-alta degli anni '70 per i prossimi anni, il punto in cui le ipotesi di compressione multipla si rompono. La rampa di rendimento della HBM4, più veloce del previsto, confermata da Bhatia nella telefonata del secondo trimestre, sostiene questa possibilità, mantenendo il costo per bit in calo anche se i prezzi alla fine si moderano.

Il percorso negativo è il classico schema delle memorie: nuove capacità DRAM greenfield da parte di più operatori che arrivano simultaneamente intorno all'anno fiscale 2028, in coincidenza con un potenziale vuoto di domanda. Murphy ha riconosciuto direttamente questo rischio: la spesa in conto capitale "potrebbe diminuire dopo il '27, ma non stiamo facendo questa scelta". Un impegno di oltre 25 miliardi di dollari di spesa in conto capitale solo per l'anno fiscale 2026 significa che questo investimento viene fatto prima che qualcuno possa confermare che la domanda sia sostenuta.

Su 46 analisti che coprono MU, 30 la giudicano Buy e 9 Outperform, ma l'obiettivo medio della società, pari a ~584 dollari, è ben al di sotto del prezzo attuale di 724,66 dollari. La divergenza riflette un vero e proprio dibattito sulla valutazione: Micron è strutturalmente sfuggita al ciclo della memoria o semplicemente il ciclo non è ancora arrivato?

Conclusione

Il dato più importante per gli investitori di MU nei prossimi 90 giorni è il margine lordo del terzo trimestre dell'anno fiscale 2026, atteso per il 24 giugno 2026. La direzione ha indicato circa l'81%. A questo livello o al di sopra, il potere di determinazione dei prezzi della HBM è intatto e i venti contrari a breve termine sui costi vengono assorbiti senza problemi. Al di sotto dell'80%, il divario fra il modello TIKR e il prezzo delle azioni diventa molto più difficile da difendere.

Le parole di Sadana nella telefonata del secondo trimestre hanno più peso di qualsiasi obiettivo di prezzo: Micron non ha ancora una "visione di grande fiducia" su quando l'offerta raggiungerà la domanda. Questa incertezza è il motivo per cui il titolo può essere scambiato a 724 dollari oggi e scendere da 818 a 724 dollari in tre sedute. Guarda il margine lordo di giugno.

Conviene investire in Micron?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Micron, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Micron insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Micron su TIKR gratis →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!