Statistiche chiave per le azioni Figma

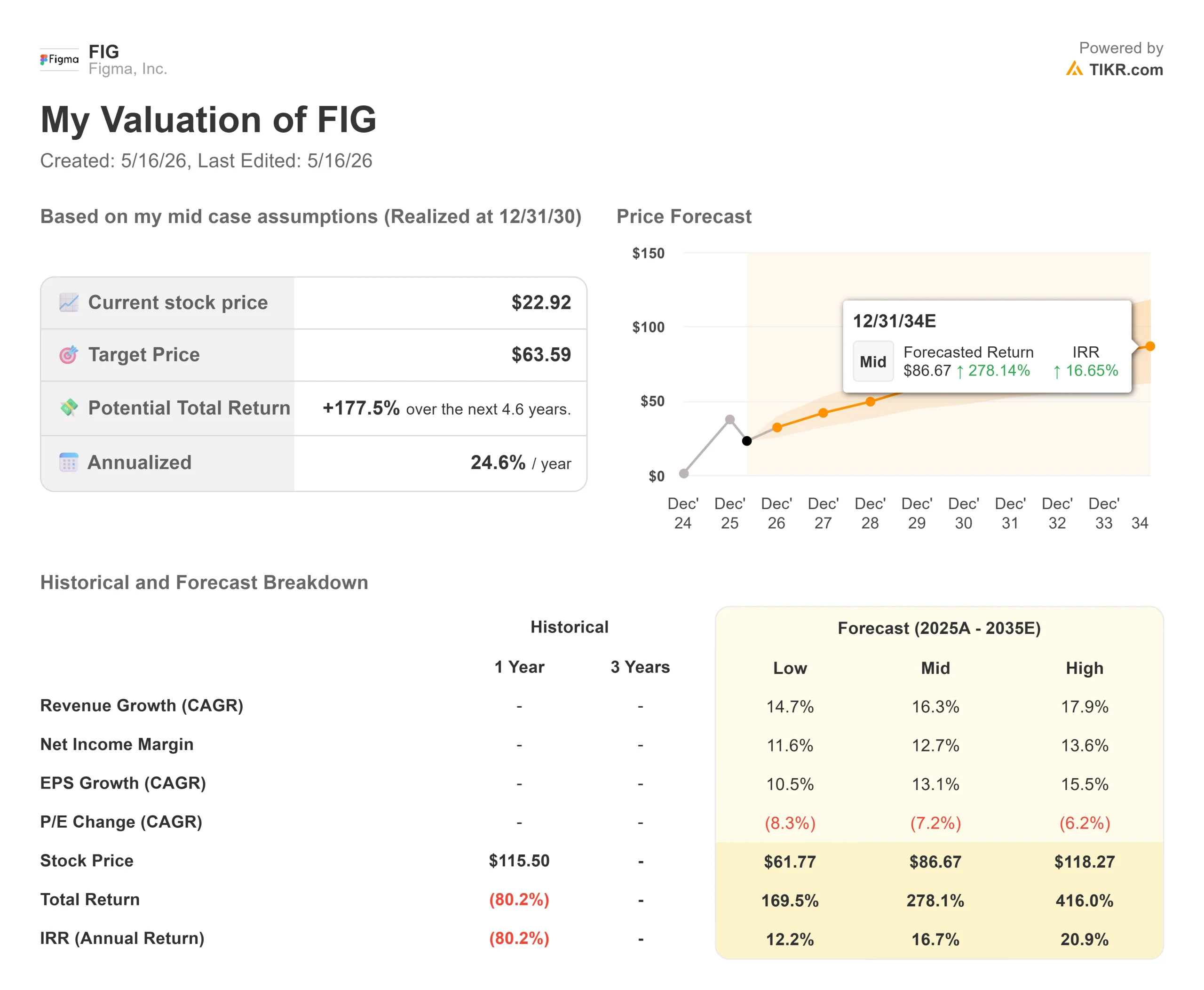

- Prezzo attuale: $22,92

- Prezzo obiettivo (medio): ~$64

- Target di mercato: ~$40

- Rendimento totale potenziale: ~178%

- TIR annualizzato: ~25%/anno

- Reazione agli utili: +13.24% (5/14/26)

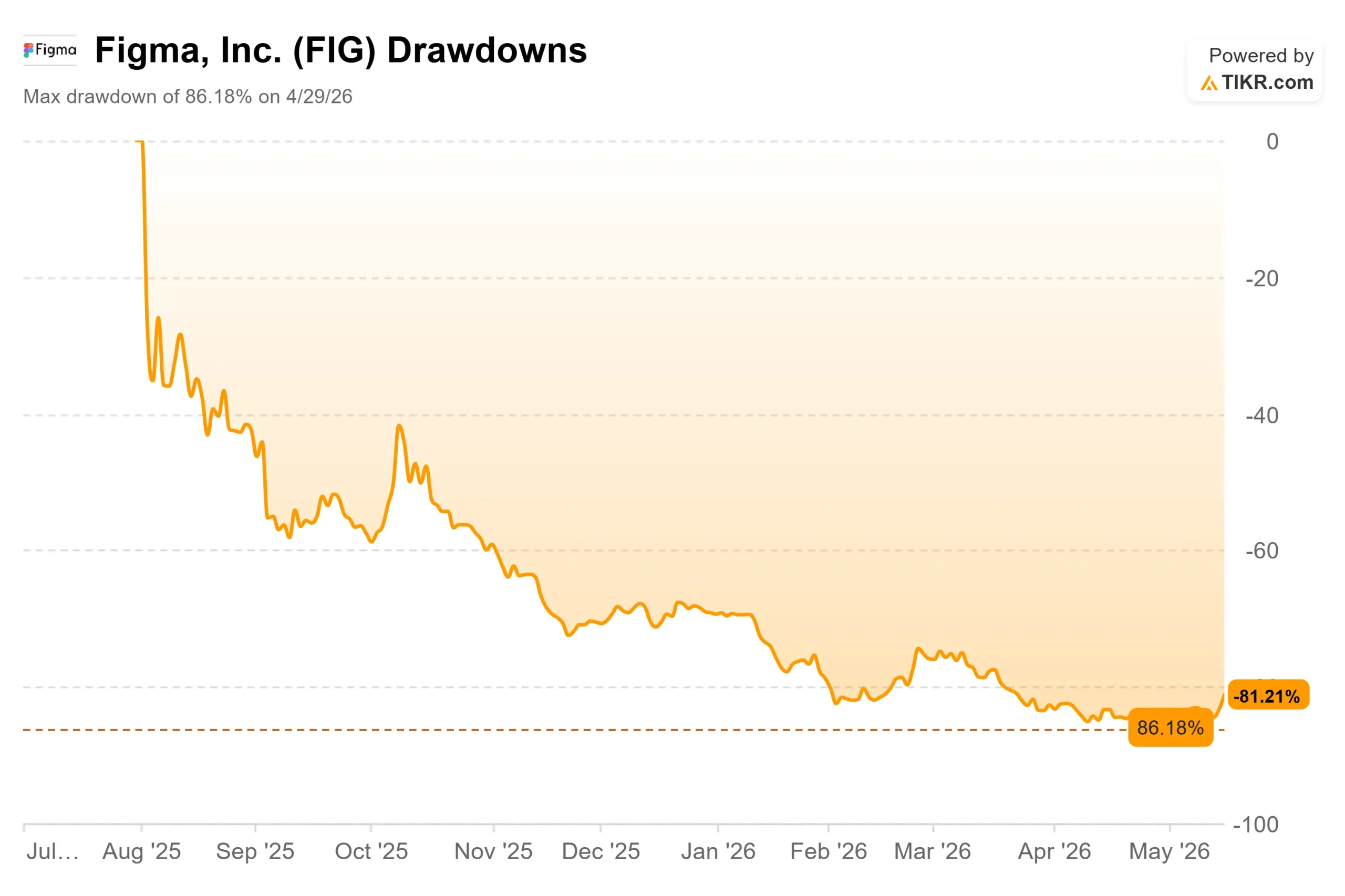

- Drawdown massimo: 86.18% (4/29/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Figma, Inc. (FIG) ha prezzato la sua IPO a 33 dollari il 31 luglio 2025, ha toccato un massimo intraday di 142,92 dollari nel suo primo giorno di negoziazione e poi ha trascorso i nove mesi successivi in caduta libera. Il 29 aprile 2026 il titolo aveva perso l'86,18% rispetto a quel picco, toccando un minimo a 52 settimane di 16,60 dollari.

Il crollo ha avuto dei veri e propri catalizzatori. Nel febbraio 2026, Google ha lanciato Stitch, uno strumento di progettazione gratuito alimentato dall'intelligenza artificiale, alimentando i timori sul potere di determinazione dei prezzi di Figma. A marzo, lo studio legale Lowey Dannenberg ha avviato un'indagine per class action sui titoli della società. In aprile, Anthropic ha lanciato Claude Design, un concorrente diretto del prodotto principale di Figma. Poi, il 15 maggio, Figma ha rivelato nella sua relazione trimestrale che la disputa legale tra Anthropic e il governo degli Stati Uniti sulla possibilità di designare Claude come un rischio per la catena di fornitura federale potrebbe danneggiare le vendite di Figma nel settore governativo, dal momento che Claude alimenta i prodotti di AI federali di Figma.

Poi, il 14 maggio, sono arrivati gli utili del primo trimestre e il titolo è balzato del 13,24% in una sola seduta. La domanda che gli investitori si pongono ora è: Si tratta di una vera e propria ripresa o di un rally di sollievo in un nome strutturalmente in difficoltà?

Vedere le stime storiche e prospettiche per le azioni Figma (è gratis!) >>>

Cosa ha mostrato il 1° trimestre

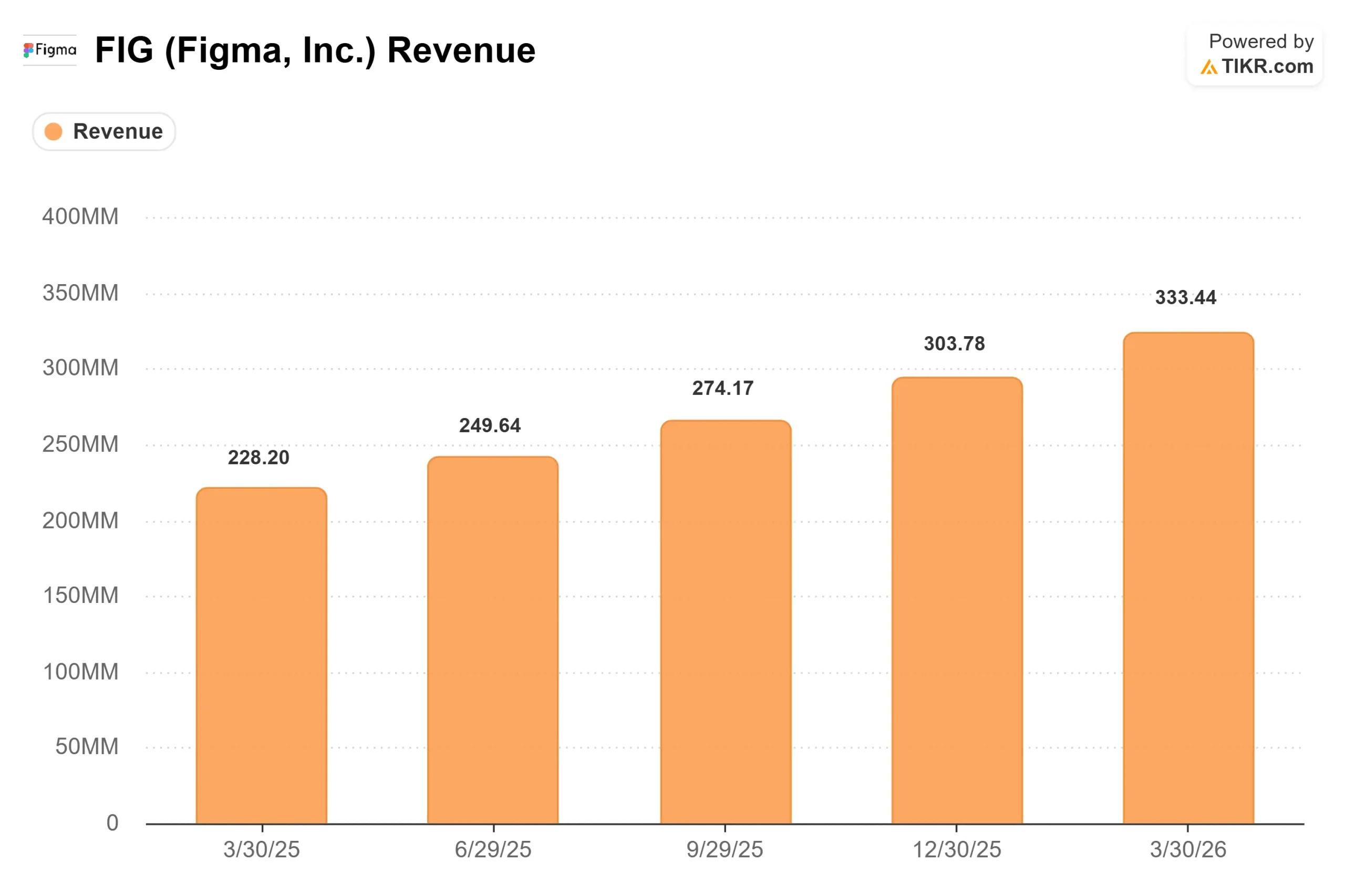

I ricavi sono cresciuti del 46% rispetto all'anno precedente, raggiungendo 333,4 milioni di dollari, battendo il consenso degli analisti di 316,02 milioni di dollari del 5,51%. Si tratta del secondo trimestre consecutivo di accelerazione della crescita di Figma, rispetto al 40% del quarto trimestre 2025 e al 38% del terzo trimestre. L'EPS non-GAAP di 0,10 dollari ha battuto le stime di 0,06 dollari del 60,98%.

I numeri oltre il titolo:

- La retention netta in dollari ha raggiunto il 139%, con un aumento di 3 punti percentuali rispetto al quarto trimestre e il massimo da oltre due anni. Questo dato misura quanto spendono i clienti esistenti nel corso dell'anno.

- I clienti a pagamento che spendono più di 100.000 dollari in ricavi ricorrenti annuali sono cresciuti del 48% rispetto all'anno precedente.

- Il totale dei clienti a pagamento ha raggiunto circa 690.000, con un aumento del 54% rispetto ai circa 450.000 di un anno fa.

- Il margine difree cash flow è stato del 27% per il trimestre, anche dopo aver assorbito un flusso di cassa una tantum di 56 milioni di dollari per il pagamento del primo bonus annuale di Figma.

La direzione ha alzato le previsioni di fatturato per l'intero anno di 55 milioni di dollari, portandole a 1,422-1,428 miliardi di dollari, il che implica una crescita di circa il 35%. La guidance per il reddito operativo non-GAAP è stata alzata di 25 milioni di dollari, portandola a 125-135 milioni di dollari. La previsione per il secondo trimestre è stata di 348-350 milioni di dollari, il che implica una crescita di circa il 40%.

Il segnale di monetizzazione dell'intelligenza artificiale

Il dato che probabilmente ha movimentato di più il titolo non era nel conto economico. Si tratta di un indicatore di retention di aprile: oltre il 75% degli utenti Org ed Enterprise che avevano precedentemente superato i limiti di credito AI hanno continuato a consumare crediti dopo che Figma ha imposto tali limiti il 18 marzo. Questo misura la disponibilità a pagare, non solo l'utilizzo.

Figma Make, il costruttore di app AI dell'azienda, era precedentemente incluso gratuitamente nei posti a pagamento. Una volta introdotti i limiti di credito, l'utilizzo intenso ha iniziato a generare entrate incrementali. I primi risultati sono reali. Il CFO Praveer Melwani ha descritto una delle più grandi aziende tecnologiche del mondo che ha acquistato crediti aggiuntivi per espandere le capacità di AI in 7 unità aziendali dopo aver standardizzato Figma Make. A partire dal primo trimestre, i team Pro che hanno acquistato i crediti aggiuntivi per l'IA hanno registrato una spesa media annua di oltre tre volte superiore a quella dei team che non li hanno acquistati.

L'integrazione Model Context Protocol di MCP Figma, che consente agli agenti AI di leggere e scrivere direttamente sui file Figma, è un segnale separato. Gli utenti attivi settimanali di MCP sono cresciuti di 5 volte rispetto al trimestre precedente. Tra i clienti che spendono più di 100.000 dollari in ARR, quelli che utilizzano MCP sono cresciuti di circa il 70% rispetto a quelli che non lo utilizzano. L'MCP è attualmente gratuito in versione beta, il che lo rende un futuro livello di monetizzazione in aggiunta ai posti e ai crediti.

L'amministratore delegato Dylan Field ha spiegato la logica nella telefonata di presentazione dei risultati: "in questo mondo in cui i bit sono abbondanti, ciò che scarseggia è la creatività umana, il punto di vista reale, la cura, il mestiere e il giudizio".

Su cosa hanno ancora ragione gli orsi

Un trimestre forte non risolve il quadro della concorrenza. Claude Design è stato lanciato in aprile come rivale diretto. Stitch di Google è gratuito. Nel corso della conferenza stampa sui guadagni, Field ha riconosciuto chiaramente la minaccia: "Hanno la possibilità di addestrare modelli di prima parte e di accoppiarli con i loro prodotti, se decidono di farlo. Dobbiamo quindi prestare attenzione a questo aspetto".

Il margine lordo è sceso all'82% nel primo trimestre a causa dell'aumento dei costi dell'inferenza dell'intelligenza artificiale, e la dirigenza ha rifiutato di fissare una soglia minima. Una proposta di azione legale collettiva depositata separatamente nel novembre 2025 sostiene che Figma ha utilizzato i file di progettazione dei clienti per addestrare i suoi modelli di intelligenza artificiale senza autorizzazione. L'indagine sui titoli di Lowey Dannenberg e il rischio della catena di fornitura governativa di Anthropic aggiungono ulteriore incertezza legale che non è ancora stata valutata.

Per quanto riguarda i multipli di valutazione, Figma viene scambiata a 7,02x NTM EV/Revenue e 84,51x NTM P/E. Adobe (ADBE), la più vicina società di software di progettazione quotata in borsa su TIKR, tratta a 3,76x EV/Revenue NTM e 10,28x P/E NTM. Il premio di Figma riflette un tasso di crescita sostanzialmente più elevato, ma significa anche che qualsiasi mancata indicazione colpisce duramente un multiplo allungato. L'obiettivo di prezzo medio di circa 40 dollari implica un rialzo del 75% circa, ben al di sotto di quanto previsto dal modello TIKR.

Guardate come Figma si comporta rispetto ai suoi colleghi nel TIKR (è gratuito!) >>

Analisi del modello avanzato TIKR

- Prezzo attuale: 22,92 dollari

- Prezzo obiettivo (medio): ~$64

- Rendimento totale potenziale: ~178%

- TIR annualizzato: ~25%/anno

Il modello TIKR mid-case, realizzato al 31.12.30, si basa su due fattori di crescita dei ricavi: l'espansione sostenuta delle sedi aziendali alimentata dall'adozione di prodotti di intelligenza artificiale e la scalata della monetizzazione dei crediti di intelligenza artificiale come livello di consumo in aggiunta al modello di sede di base. Il modello ipotizza un CAGR dei ricavi di circa il 16% e un margine di utile netto in espansione a circa il 13%. Il driver dei margini è la leva operativa, che si espande man mano che la base dei ricavi si allarga, supportata dagli investimenti dichiarati da Figma in modelli di IA di prima parte addestrati sul proprio corpus di progettazione per ridurre i costi di inferenza nel tempo.

Il rischio principale è lo spostamento della concorrenza. Se Claude Design o Stitch erodono la retention aziendale di Figma, le ipotesi di espansione dei posti e di NDR che sono alla base di questo modello vengono meno. I dati del 1° trimestre non lo dimostrano. Il secondo trimestre sarà il vero banco di prova.

Conclusione

Il dato da tenere d'occhio è la retention netta in dollari. Con il 139%, è il segnale più forte che la base aziendale di Figma non sta disertando, ma sta spendendo di più. Se la NDR si mantiene al di sopra del 130% quando arriveranno i risultati del secondo trimestre, l'argomentazione che la concorrenza dell'IA è esistenziale diventa molto più difficile da sostenere. Se il dato scende in modo sostanziale, gli orsi avranno il loro punto di riferimento.

Il catalizzatore a breve termine è giugno, quando è prevista la conferenza degli utenti di Figma. Il management ha segnalato che il reddito operativo del secondo trimestre sarà influenzato dai costi di Config. Un'importante rivelazione di prodotto che espanda la superficie di credito dell'AI rafforzerebbe la tesi della ripresa. Un evento tranquillo non lo farebbe.

I fondamentali del Q1 sono reali. I prossimi due trimestri ci diranno se il titolo è in grado di sostenere la sua rivalutazione da 16,60 dollari a quanto previsto dal modello TIKR.

Conviene investire in Figma?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se accedete a Figma, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Figma insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza Figma su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!