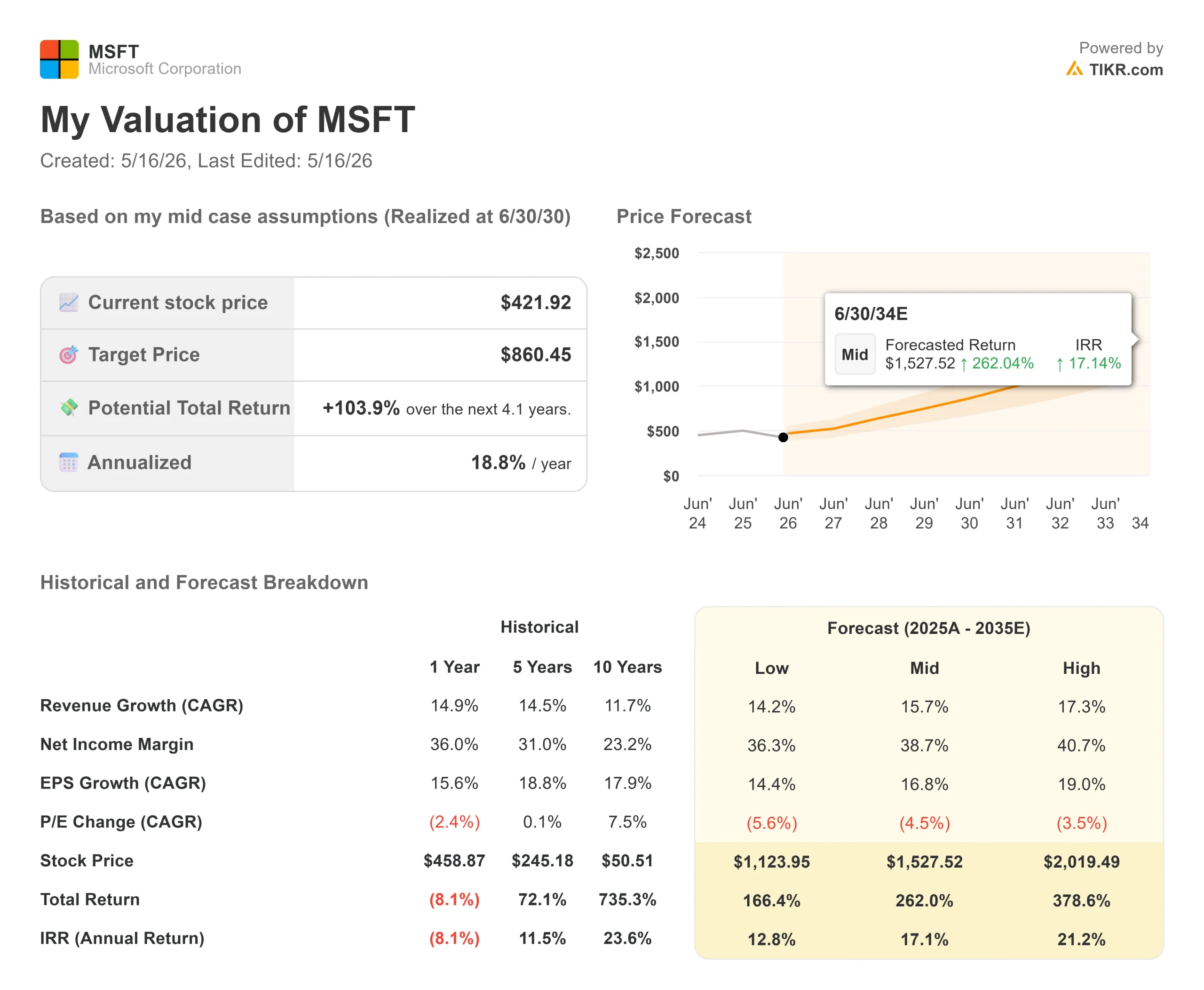

Statistiche chiave per il titolo Microsoft

- Prezzo attuale: $421,92

- Prezzo obiettivo (medio): ~$860

- Target di mercato: ~$562

- Rendimento totale potenziale: ~104%

- TIR annualizzato: ~19%/anno

- Reazione degli utili: -3,93% (29 aprile 2026)

- Drawdown massimo: -34,18% (27 marzo 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Microsoft Corporation (MSFT) ha riportato uno dei trimestri più puliti degli ultimi anni il 29 aprile, ma il titolo è sceso comunque. Il fatturato di 82,9 miliardi di dollari ha battuto il consenso. L'EPS di 4,27 dollari ha battuto le stime degli analisti di 4,06 dollari, secondo i dati Beats & Misses di TIKR. Azure è cresciuto del 40%. I ricavi ricorrenti annuali dell'attività AI hanno superato i 37 miliardi di dollari, con un aumento del 123% rispetto all'anno precedente. Il titolo è comunque sceso del 3,93% perché il direttore finanziario Amy Hood ha previsto spese in conto capitale per circa 190 miliardi di dollari nell'anno solare 2026.

Questa reazione è comprensibile. Ma probabilmente si sbaglia anche su ciò che conta di più.

La notizia più importante della telefonata del 29 aprile non è l'entità della spesa per le infrastrutture. È l'architettura di come Microsoft viene pagata. L'amministratore delegato Satya Nadella lo ha detto chiaramente durante la telefonata: "Ogni nostra attività per utente, che si tratti di produttività, codifica, sicurezza, diventerà un'attività per utente e per utilizzo". Si tratta di un cambiamento strutturale del tetto dei ricavi di Microsoft, che non ha ricevuto quasi nessuna attenzione nella copertura post-audit.

Vedere le stime storiche e previsionali per le azioni Microsoft (è gratis!) >>>.

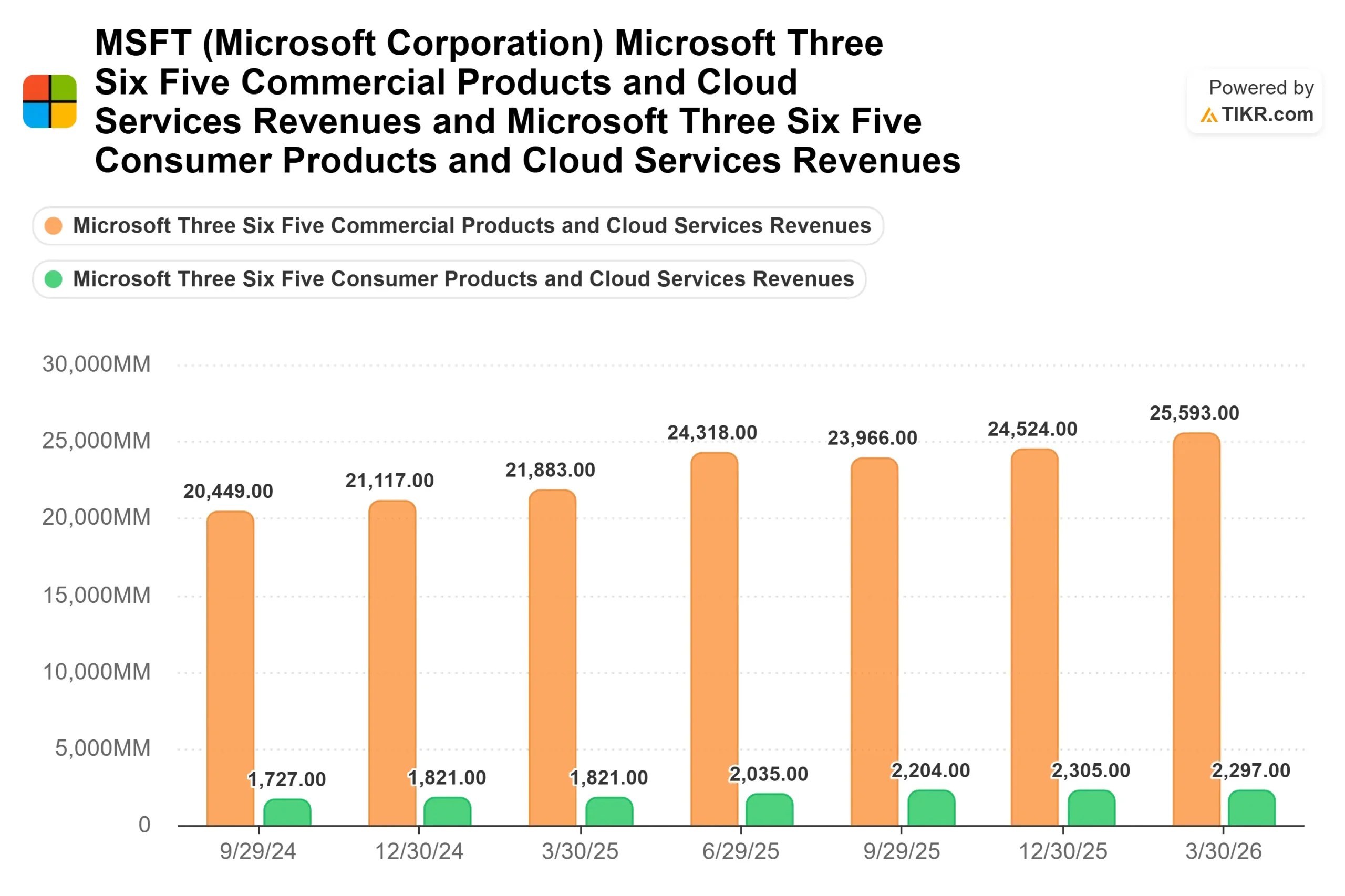

Il tetto dei posti sta scomparendo in tre categorie

Per la maggior parte della storia di Microsoft, i ricavi del software commerciale erano limitati dall'organico. Più dipendenti significavano più posti. Meno dipendenti significava meno posti. Prevedibile e appiccicoso, ma strutturalmente limitato.

Questo modello viene ora smantellato in tre linee di prodotti contemporaneamente.

GitHub Copilot, utilizzato da circa 140.000 organizzazioni, è passato a una tariffazione completamente basata sul consumo il 1° giugno 2026. Gli abbonati delle aziende sono quasi triplicati rispetto all'anno precedente, secondo le dichiarazioni di Nadella. Poiché gli sviluppatori ne fanno un uso più intenso, Microsoft guadagna di più dallo stesso cliente senza che sia necessario un nuovo contratto.

Per quanto riguarda il servizio clienti, quasi il 60% dei clienti di Dynamics 365 sta già acquistando crediti basati sull'uso in aggiunta ai propri posti. Nadella ha citato HSBC come esempio concreto: la banca ha impiegato gli agenti Dynamics 365 per gestire le richieste dei clienti e ridurre i tempi di risoluzione dei problemi di oltre il 30%.

Per quanto riguarda la produttività, l'offerta di consumo di crediti Copilot, che consente alle aziende di creare agenti personalizzati su Microsoft 365 Copilot, è cresciuta di quasi due volte rispetto al trimestre precedente. I posti a pagamento su M365 Copilot hanno superato i 20 milioni, e clienti come Accenture (740.000 posti), Bayer, Johnson & Johnson, Mercedes e Roche (ognuno dei quali si è impegnato per 90.000 o più posti) non sono all'inizio della loro curva di utilizzo. Nadella ha notato che il coinvolgimento settimanale di Copilot è ora allo stesso livello di Outlook.

Un modello di posti puro limita i ricavi al prezzo per l'organico. Un modello con posti a sedere e consumo aumenta i ricavi per cliente man mano che l'utilizzo cresce, senza bisogno di nuove vendite. Questa differenza è ciò che il dibattito sul capex continua a oscurare.

La ristrutturazione di OpenAI ha eliminato un ostacolo nascosto

Il 13 maggio 2026 Microsoft e OpenAI hanno modificato la loro partnership. Il titolo secondo cui OpenAI può ora distribuire i suoi modelli attraverso fornitori di cloud concorrenti è stato letto come una perdita di esclusività. La struttura effettiva è più favorevole per Microsoft.

Secondo l'accordo precedente, Microsoft condivideva con OpenAI i ricavi generati da Azure ogni volta che concedeva in licenza i modelli OpenAI ai clienti cloud. L'accordo rivisto elimina la condivisione dei ricavi sulle vendite di Azure, migliorando il margine su ogni carico di lavoro AI servito da Microsoft. Daniel Ives, analista di Wedbush, che a seguito dell'annuncio ha alzato il target di prezzo di MSFT a 575 dollari con rating Outperform, ha definito questo accordo come l'eliminazione di un "freno significativo" alla monetizzazione dell'AI di Azure. Wedbush ha inoltre riferito che Microsoft riceverà circa 6 miliardi di dollari da OpenAI nel 2026, rispetto a una stima precedente di circa 4 miliardi di dollari, poiché la nuova struttura accelera i tempi di pagamento.

Microsoft ha inoltre ottenuto l'accesso gratuito alla proprietà intellettuale di OpenAI fino al 2032 e ha mantenuto la sua partecipazione azionaria. Il direttore finanziario Amy Hood ha confermato nel corso della conferenza stampa che la quota di ricavi di OpenAI continuerà fino al 2030. L'esclusività a cui Microsoft ha rinunciato era in gran parte teorica. Il miglioramento dei margini è immediato.

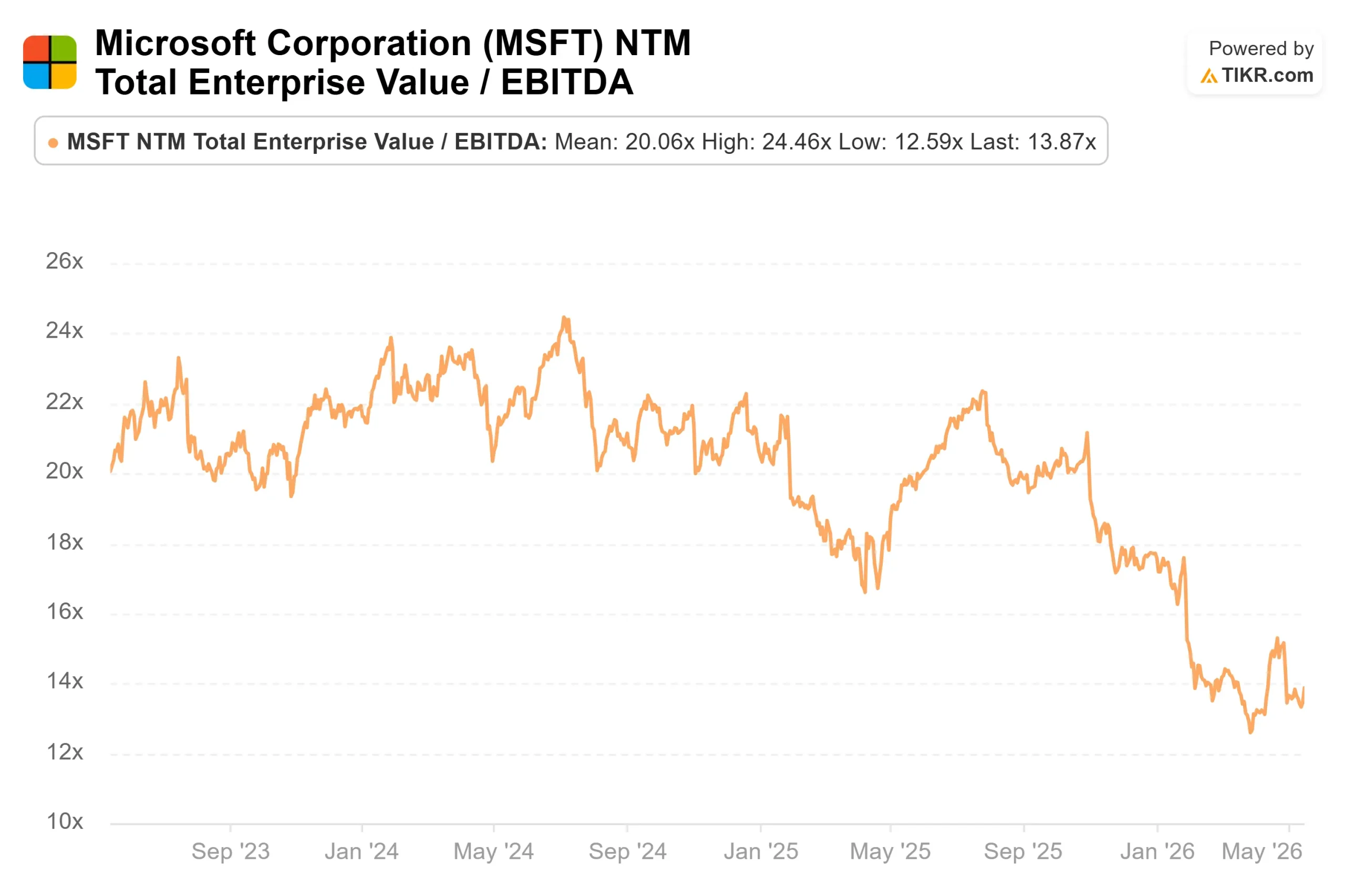

I multipli di valutazione

Microsoft tratta a 13,87x NTM EV/EBITDA, secondo i dati di TIKR sui concorrenti al 15 maggio 2026. A titolo di confronto, Salesforce è quotata a 8,25x con una base di ricavi AI più ristretta, mentre ServiceNow è quotata a 14,74x. Palo Alto Networks, valutata per la crescita della sicurezza dell'intelligenza artificiale, è quotata 49,75x. Il 13,87x di Microsoft si colloca al di sotto della sua storia recente; il rapporto P/E NTM di 22,80x è ben al di sotto del 27,18x che il titolo aveva nel marzo 2025, secondo i dati di TIKR Multiples, e non tiene conto di quasi nulla dello strato di ricavi da consumo che si sta creando nelle sue tre principali categorie.

Guarda come Microsoft si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi avanzata del modello TIKR

- Prezzo attuale: 421,92 dollari

- Prezzo obiettivo (medio): ~$860

- Rendimento totale potenziale: ~104%

- TIR annualizzato: ~19% / anno

Il caso intermedio prevede un CAGR dei ricavi di circa il 16%, guidato da due motori: Azure che conquista quote di mercato nel cloud aziendale grazie alla scalabilità dei carichi di lavoro AI e Microsoft 365 Copilot che approfondisce la monetizzazione grazie alla maturazione del modello "seat-plus-consumption" sui 20 milioni di posti a pagamento. Il driver dei margini è la leva operativa nel segmento Produttività e processi aziendali, dove si prevede che i margini di utile netto si espandano a circa il 39% dall'attuale 36% con il picco del ciclo infrastrutturale. Le stime di consenso di TIKR indicano che il fatturato raggiungerà circa 607 miliardi di dollari entro l'anno fiscale 2030, rispetto ai 282 miliardi di dollari dell'anno fiscale 2025. Il ROIC LTM si attesta al 27,4%, compresso dall'attuale ciclo di investimenti. Man mano che la nuova capacità si converte in ricavi produttivi, questa cifra dovrebbe risalire.

Il caso positivo è quello di un'azienda con 627 miliardi di dollari di obblighi di prestazione commerciale rimanenti, 37 miliardi di dollari di ARR AI in crescita del 123% e ricavi da consumo che iniziano appena a sovrapporsi ai 20 milioni di posti Copilot. Il rischio principale è la tempistica. Hood ha confermato che l'offerta rimarrà limitata almeno fino alla fine del calendario 2026. Se l'adozione del consumo si blocca prima che i crediti d'uso scalino in modo significativo, il multiplo rimarrà compresso.

Conclusione

Il dato da tenere d'occhio in occasione degli utili del quarto trimestre dell'anno fiscale 2026, attesi per il 29 luglio 2026, non è il tasso di crescita di Azure; tutti gli analisti lo hanno già calcolato. Il segnale che conta è se l'ARPU di M365 Commercial Cloud mostrerà un'accelerazione al di là degli aggiornamenti dei posti E5 che lo hanno guidato finora. Se i crediti d'uso iniziano a contribuire in modo significativo all'ARPU nel quarto trimestre, il modello di consumo si sta convertendo secondo i tempi previsti. Se l'ARPU è piatto nonostante l'aggiunta di posti, la tesi strutturale non si è ancora dimostrata valida. Questa distinzione non apparirà nel titolo dei ricavi. Si trova a un livello più profondo, nelle informazioni sui segmenti, ed è qui che la storia si risolve.

Conviene investire in Microsoft?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Microsoft, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Microsoft insieme a tutti gli altri titoli presenti sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Microsoft su TIKR gratuitamente →

Siete alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!