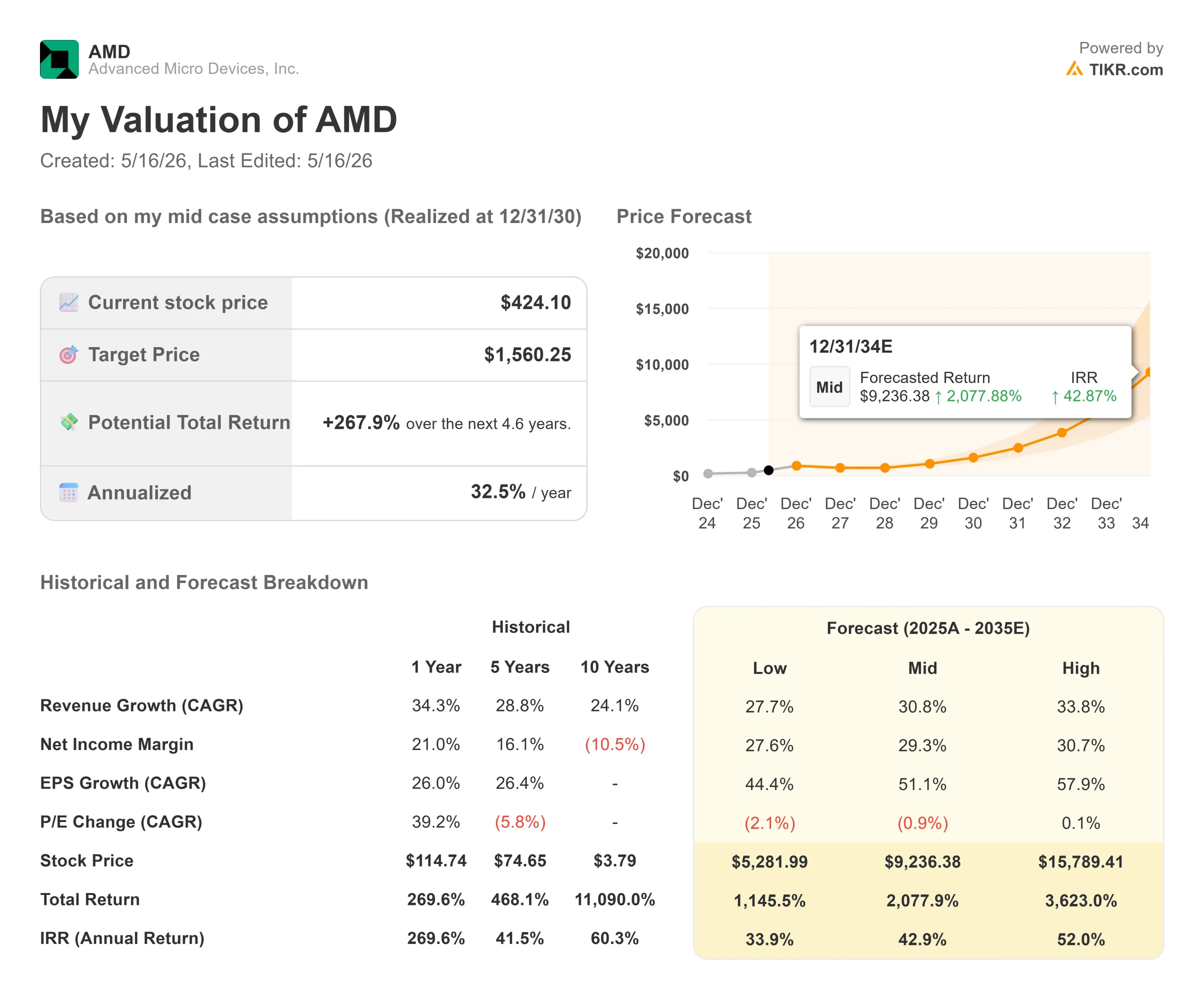

Statistiche chiave per le azioni AMD

- Prezzo attuale: $424,10

- Prezzo obiettivo (medio): ~$1,560

- Target di mercato: ~$458

- Rendimento totale potenziale: ~268%

- TIR annualizzato: ~33%/anno

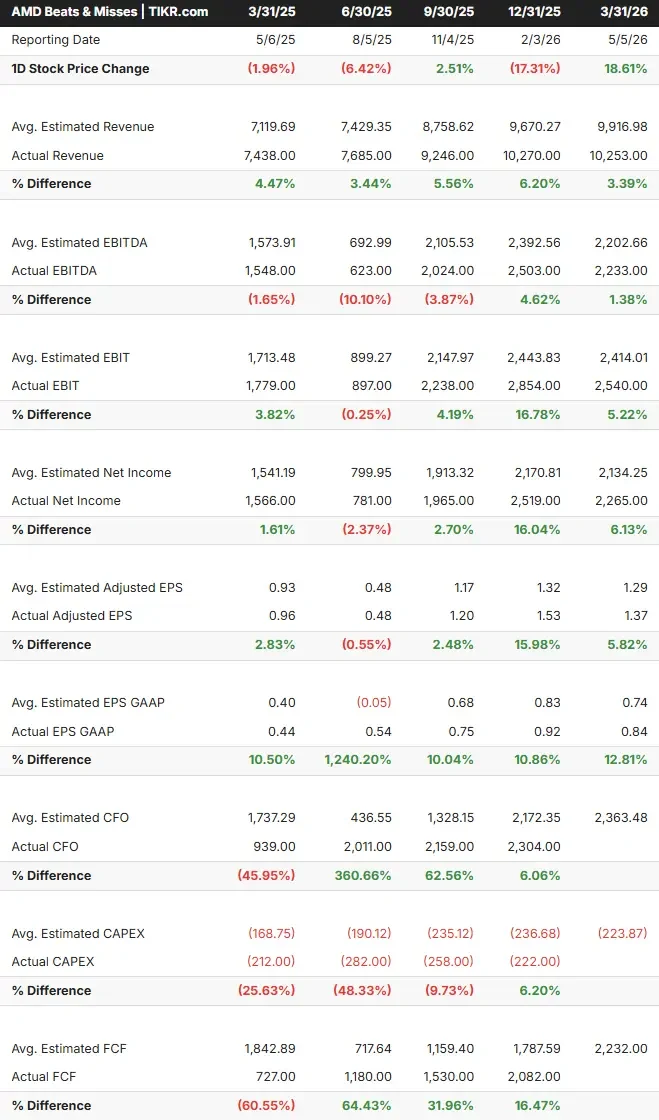

- Reazione agli utili: +18.61% (5/5/26)

- Drawdown massimo: -27.76% (3/3/26)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Advanced Micro Devices (AMD) ha appena effettuato una delle più significative revisioni delle previsioni nella storia recente dei semiconduttori, e gli investitori che si concentrano solo sulla storia delle GPU si stanno perdendo l'affare più grande.

Durante la conferenza stampa del 5 maggio, l'amministratore delegato Lisa Su ha dichiarato agli analisti che AMD prevede che il mercato totale indirizzabile delle CPU per server (TAM, ovvero l'opportunità di guadagno totale per le aziende che vendono processori per data center) crescerà di oltre il 35% all'anno e raggiungerà oltre 120 miliardi di dollari entro il 2030. Si tratta di una cifra più che doppia rispetto ai 60 miliardi di dollari previsti da AMD in occasione del Financial Analyst Day di appena sei mesi prima. Il fattore trainante è l'intelligenza artificiale agenziale (sistemi di intelligenza artificiale che eseguono autonomamente compiti in più fasi che richiedono un'enorme quantità di calcolo della CPU), che sta ridisegnando l'architettura di tutti i principali data center.

AMD ha registrato un'impennata del 18,61% il 6 maggio dopo la pubblicazione del rapporto Q1 e da allora è salita di oltre il 110%. La questione centrale è se la crescita degli utili che giustifica la mossa sia arrivata o se stia ancora arrivando. Secondo i dati di TIKR, la maggior parte di questa crescita avverrà nella seconda metà del 2026.

Perché l'IA agenziale è il superciclo della CPU che nessuno si aspettava

La narrazione dominante verso il 2026 era che AMD dovesse dimostrare di essere all'altezza degli acceleratori di IA. Ciò che invece è accaduto è stato strutturalmente più significativo.

Man mano che gli agenti di IA scalano nel cloud e nelle aziende, richiedono CPU per l'orchestrazione, il movimento dei dati e l'esecuzione in parallelo, oltre all'accelerazione tramite GPU. Il rapporto CPU/GPU all'interno di un data center distribuito, che storicamente si aggirava intorno a 1:4 o 1:8, ora si sta spostando verso 1:1. In configurazioni estremamente dense di agenti, ha detto Su durante la telefonata, si potrebbero vedere più CPU che GPU.

"Negli ultimi mesi, parlando con i nostri clienti e vedendo come si sta sviluppando l'adozione dell'intelligenza artificiale, abbiamo riscontrato un aumento significativo della domanda di CPU da parte di tutti i principali cloud provider e clienti aziendali", ha dichiarato Su. La revisione è stata fatta sulla base degli ordini, non di un'ipotesi macro dall'alto verso il basso.

Il settore delle CPU per server EPYC di AMD è cresciuto di oltre il 50% rispetto all'anno precedente nel primo trimestre del 2026, con una crescita individuale di oltre il 50% per i settori cloud ed enterprise. L'azienda ha registrato quattro trimestri consecutivi di ricavi record per le CPU per server e il management prevede una crescita delle CPU per server di oltre il 70% su base annua nel secondo trimestre, con una forte crescita che continuerà nel 2027.

In prospettiva, il processore EPYC Venice di nuova generazione di AMD, realizzato con tecnologia di processo a 2 nanometri, sarà lanciato nel corso dell'anno. Include Verano, la prima CPU EPYC di AMD appositamente costruita per l'infrastruttura AI, e il management ha descritto il momento di convalida dei clienti come più forte di qualsiasi altra generazione EPYC precedente allo stesso stadio.

Vedere le stime storiche e previsionali per le azioni AMD (è gratis!) >>>.

La rampa delle GPU

Il fatturato delle GPU AI per Data Center ha subito un modesto calo su base sequenziale nel 1° trimestre, interamente dovuto alla riduzione del fatturato in Cina a seguito delle restrizioni sul controllo delle esportazioni che avevano incrementato le vendite nel 4° trimestre del 2025. Se si esclude la transizione verso la Cina, l'attività sottostante delle GPU è cresciuta. Il management ha guidato Data Center AI verso una crescita sequenziale a due cifre nel secondo trimestre.

Il segnale più importante è rappresentato da MI450 e Helios. Helios è la piattaforma AI su scala rack di AMD, che combina le GPU Instinct MI450 con le CPU EPYC Venice di sesta generazione in un'unica unità infrastrutturale integrata. AMD ha iniziato a distribuire le GPU MI450 ai clienti principali, con l'inizio della produzione nel terzo trimestre del 2026 e una notevole accelerazione nel quarto trimestre.

Un dettaglio spicca: Le previsioni dei clienti MI450 stanno già superando i piani iniziali di AMD: "Le previsioni dei clienti principali stanno superando i nostri piani iniziali e un numero crescente di nuovi clienti si sta impegnando in implementazioni su larga scala, comprese ulteriori opportunità multi-gigawatt", ha dichiarato Su. Questo dà ad AMD quella che definisce una "forte e crescente fiducia" nella possibilità di ottenere decine di miliardi di dollari di ricavi annuali dall'IA per i Data Center nel 2027.

Due partnership di riferimento inquadrano la scala. AMD e OpenAI hanno stipulato un accordo pluriennale per la distribuzione di 6 gigawatt di GPU Instinct, con il primo gigawatt di GPU MI450 previsto per la seconda metà del 2026. AMD e Meta Platforms hanno stipulato un accordo più ampio per distribuire fino a 6 gigawatt di GPU Instinct su più generazioni, compresa una GPU personalizzata co-progettata sull'architettura MI450, anch'essa prevista per la seconda metà del 2026.

Bilancio e mosse recenti

Il primo trimestre del 2026 ha prodotto un flusso di cassa libero record di 2,6 miliardi di dollari, pari al 25% del fatturato, con 3 miliardi di dollari di cassa dalle operazioni. AMD ha chiuso il trimestre con 12,3 miliardi di dollari in contanti e investimenti a breve termine, una posizione di cassa netta di circa 8,5 miliardi di dollari (secondo l'indebitamento netto LTM di TIKR, negativo per 8.476 milioni di dollari) e 9,2 miliardi di dollari rimanenti nell'autorizzazione al riacquisto dopo aver riacquistato 1,1 milioni di azioni nel primo trimestre.

Il 14 maggio 2026 AMD si è assicurata una nuova linea di credito revolving non garantita della durata di cinque anni e del valore di 5 miliardi di dollari, guidata da JPMorgan Chase, che sostituisce l'accordo del 2022 e aumenta la flessibilità finanziaria durante la fase di espansione di Helios.

Il margine lordo del primo trimestre è stato del 55%, con un aumento di 170 punti base rispetto all'anno precedente. AMD ha fissato il margine lordo del Q2 a circa il 56%. Le spedizioni di GPU MI450 comporteranno margini inferiori alla media aziendale nel secondo semestre, ma l'obiettivo di margine lordo a lungo termine di AMD rimane tra il 55% e il 58% e il management ritiene che la forza del mix di CPU per server, il calo dei ricavi dei giochi e la ripresa dell'Embedded compensino i venti di coda.

Al di là del data center, il fatturato di Client e Gaming è cresciuto del 23% rispetto all'anno precedente, raggiungendo i 3,6 miliardi di dollari. I soli clienti sono cresciuti del 26% a 2,9 miliardi di dollari, grazie ai processori Ryzen AI 400 e all'aumento della quota dei PC commerciali. AMD prevede che il fatturato dei client crescerà su base annua, anche se prevede una domanda più debole nel secondo semestre a causa dell'aumento dei costi della memoria. Il settore Embedded è tornato a crescere con 873 milioni di dollari, in aumento del 6% rispetto all'anno precedente.

Per quanto riguarda i multipli di valutazione, AMD è scambiata a 41,66x NTM EV/EBITDA, rispetto a Broadcom a 24,86x e ASML a 29,35x, secondo la pagina Concorrenti di TIKR. A 48,80x NTM P/E, la valutazione è un prezzo di esecuzione, non di speranza. L'obiettivo medio di mercato è di circa 458 dollari, il che implica circa l'8% di rialzo a breve termine rispetto ai livelli attuali, con 36 acquisti, 4 outperform e 11 fermi tra gli analisti che coprono il mercato.

Guarda come AMD si comporta nei confronti dei suoi pari in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: $424,10

- Prezzo obiettivo (medio): ~$1,560

- Rendimento totale potenziale: ~268%

- IRR annualizzato: ~33% / anno

I due driver dei ricavi del modello mid-case sono i guadagni di quota delle CPU server EPYC, all'interno di un TAM che AMD stima ora superiore a 120 miliardi di dollari entro il 2030, e la rampa dell'Instinct MI450 attraverso le pipeline contrattate con Meta e OpenAI. Il driver dei margini è il cambio di mix: man mano che i ricavi dei Data Center (che hanno registrato un margine operativo del 28% nel primo trimestre del 2026) crescono come quota del totale, la leva operativa si espande verso un margine di reddito netto di circa il 29%.

Il percorso di rialzo richiede un'esecuzione pulita di Helios nel secondo semestre del 2026, l'espansione della base clienti di MI450 al di là dei due partner principali e il lancio di Venice nei tempi previsti. Se queste condizioni si verificano, l'IRR di circa il 52% previsto dal modello è credibile. Il rischio principale è specifico: un ritardo nella rampa di Helios, una pausa nel capex dell'hyperscaler AI o un inasprimento dei controlli sulle esportazioni metterebbero sotto pressione le stime per il 2026 e il 2027, da cui dipende l'attuale multiplo.

L'obiettivo medio del modello TIKR, pari a circa 1.560 dollari, si colloca ben al di sopra della media di circa 458 dollari, in quanto il modello è valido fino al 31.12.30, per cogliere l'intera rampa degli utili. Gli obiettivi degli analisti a breve termine e un modello a 5 anni rispondono a domande diverse. Entrambi meritano di essere compresi.

Conclusione

L'unico catalizzatore da tenere d'occhio è la rampa di produzione di Helios nel quarto trimestre del 2026. Il management ha previsto un volume iniziale nel terzo trimestre e un'accelerazione significativa nel quarto trimestre. Quando AMD comunicherà i risultati del secondo trimestre il 4 agosto 2026, il dato più importante sarà la guidance sull'AI del terzo trimestre. L'accelerazione sequenziale rispetto al secondo trimestre conferma che la domanda contrattuale con Meta e OpenAI si sta trasformando in ricavi riconosciuti. Una guida Q3 piatta o in calo è un segnale di allarme.

La revisione del TAM è stata effettuata sulla base di conversazioni con i clienti, non di un modello macro. Iperscaler nominati, rapporti CPU-GPU che si spostano verso l'1:1 e discussioni sulla pianificazione della capacità pluriennale sono i fattori che l'hanno determinata. Il fatto che le azioni di AMD abbiano accolto il segnale dipenderà da ciò che verrà lanciato da qui al 31 dicembre.

Conviene investire in AMD?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate AMD, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare AMD insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza AMD su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!