Statistiche chiave per il titolo SMCI

- Performance dell'ultima settimana: -12%

- Intervallo di 52 settimane: da $19 a $62

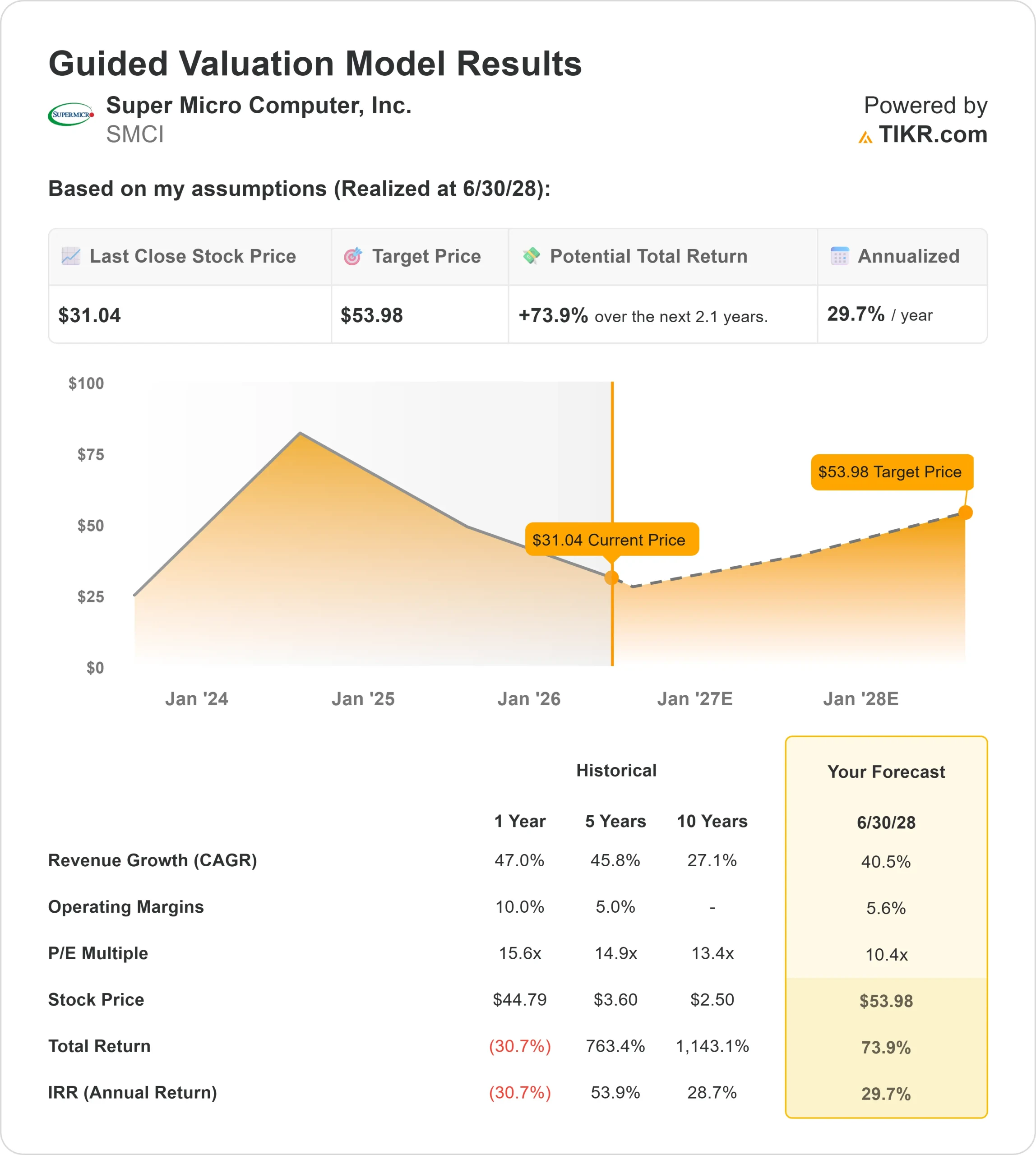

- Prezzo obiettivo del modello di valutazione: circa $54

- Rialzo implicito: circa il 74%.

Analizza i tuoi titoli preferiti come Super Micro Computer con TIKR (è gratuito) >>>

Cosa è successo?

Il titolo Super Micro Computer, Inc. è scesa di circa il 12% questa settimana, finendo vicino ai 31 dollari per azione , mentre gli investitori guardavano oltre la forte domanda di server AI e si concentravano sugli aggiornamenti degli analisti, sui ritardi nelle consegne dei clienti, sull'aumento della concorrenza e sulla durata dei margini. SMCI rimane uno dei più chiari giochi hardware legati alla spesa per i data center AI, ma il mercato non premia più la crescita dei ricavi da sola.

Il titolo è sceso perché Wall Street è rimasta cauta dopo l'aggiornamento del terzo trimestre di Super Micro, anche se alcune società hanno alzato i loro obiettivi di prezzo. Goldman Sachs ha alzato il target a 30 dollari da 27 dollari, ma ha mantenuto il rating Sell, Barclays ha tagliato il target a 34 dollari da 38 dollari e ha mantenuto il rating Equal Weight, mentre Rosenblatt ha alzato il target a 40 dollari da 32 dollari e ha mantenuto il rating Buy.

Le reazioni contrastanti hanno colto il dibattito principale su SMCI: la domanda di AI rimane forte, ma i margini, la concentrazione dei clienti, l'esecuzione e la concorrenza di Dell Technologies, Hewlett Packard Enterprise e Lenovo continuano a destare preoccupazione.

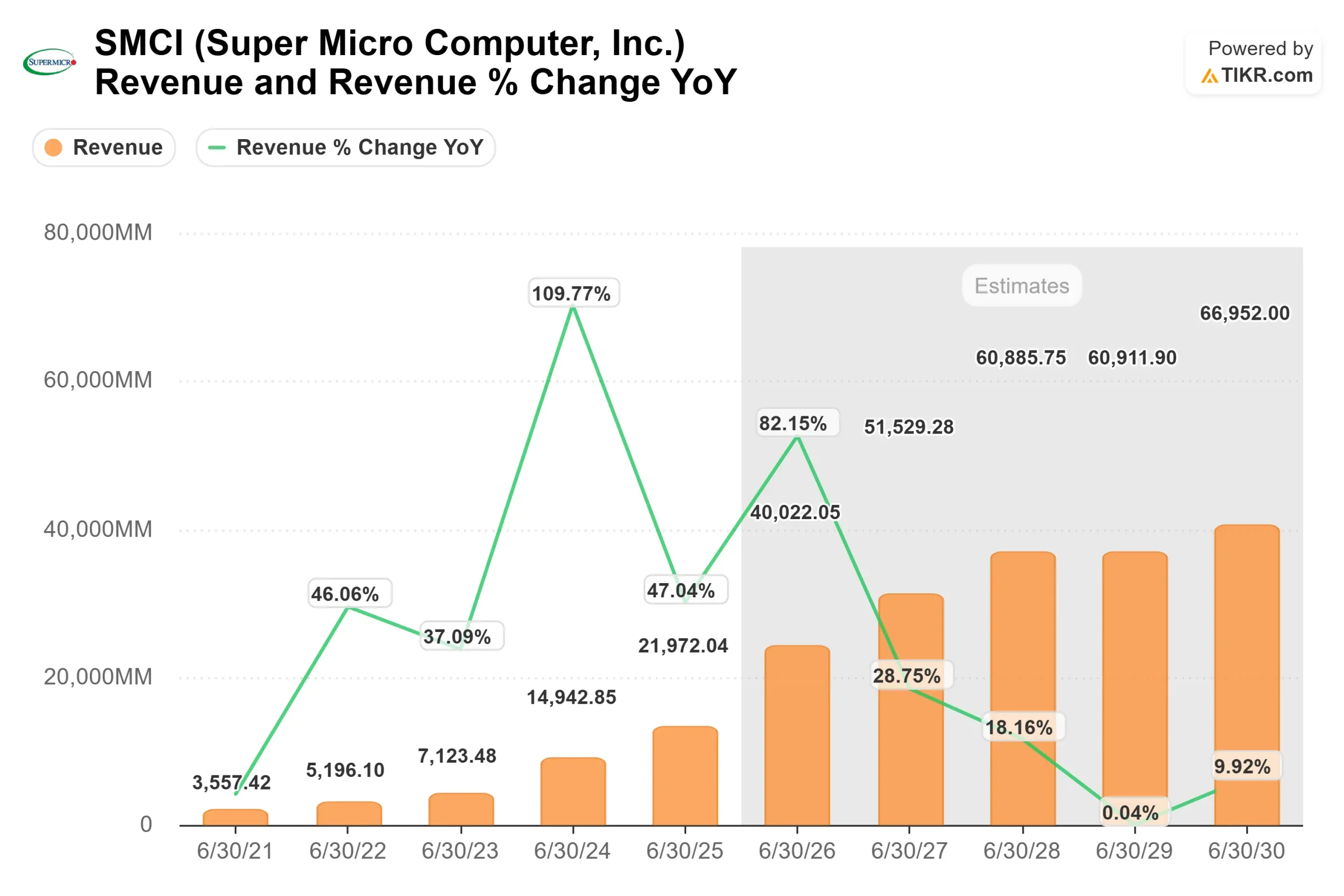

L'aggiornamento del terzo trimestre ha rafforzato entrambi i lati del dibattito. Il fatturato del terzo trimestre fiscale ha raggiunto i 10,2 miliardi di dollari, con una crescita del 123% rispetto all'anno precedente, con le piattaforme legate alle GPU AI che hanno contribuito per oltre l'80% del fatturato, mentre il margine lordo non-GAAP è migliorato al 10,1% dal 6,4% del secondo trimestre.

L'amministratore delegato Charles Liang ha dichiarato che "i nostri fondamentali di business sono più forti che mai" e la direzione ha previsto un fatturato netto per il quarto trimestre compreso tra 11 e 12,5 miliardi di dollari, mentre per l'intero anno fiscale 2026 si prevede un fatturato compreso tra 38,9 e 40,4 miliardi di dollari.

Anche i recenti depositi istituzionali hanno evidenziato un posizionamento misto piuttosto che un chiaro voto di fiducia. Alcuni grandi detentori hanno ridotto l'esposizione, mentre altri hanno aggiunto o aperto posizioni, suggerendo che le istituzioni rimangono coinvolte ma selettive.

Il calo di questa settimana ha dimostrato che gli investitori vogliono maggiori prove che Super Micro sia in grado di convertire la crescita dei server AI in profitti duraturi, flussi di cassa più stabili e un'esecuzione più coerente.

Valutare istantaneamente Super Micro Computer (gratis con TIKR) >>>

SMCI è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): circa il 41%.

- Margini operativi: circa 6%

- Multiplo P/E di uscita: circa 10x

La crescita dei ricavi è il principale driver della configurazione di SMCI. Il modello mostra un aumento dei ricavi da circa 15 miliardi di dollari nell'anno fiscale 2024 a circa 67 miliardi di dollari nell'anno fiscale 2030, sostenuto dalla domanda di server AI, dalle implementazioni su scala rack e dal crescente interesse per l'infrastruttura di data center raffreddata a liquido.

Il raffreddamento a liquido è importante perché i server AI generano molto più calore rispetto alle apparecchiature tradizionali dei data center. I sistemi rack con raffreddamento a liquido di Super Micro possono aiutare i clienti a eseguire carichi di lavoro AI a densità più elevata in modo più efficiente, il che diventa sempre più importante man mano che i data center aggiungono cluster più grandi di GPU affamate di energia.

La domanda più difficile è la redditività. Il modello ipotizza margini operativi di circa il 6%, che riflettono la realtà di margini ridotti dell'hardware per server AI, in cui i costi dei componenti, i prezzi competitivi e i grandi accordi con i clienti possono mettere sotto pressione i profitti anche quando i ricavi crescono rapidamente.

Per questo motivo il prossimo anno è più legato all'esecuzione che alla domanda. Risultati migliori potrebbero derivare da una più rapida conversione delle implementazioni ritardate dei clienti in spedizioni, da una migliore disponibilità di CPU, GPU e memorie e da una maggiore disciplina dei prezzi sugli ordini di grandi infrastrutture AI.

Anche la concorrenza conta. Dell Technologies, Hewlett Packard Enterprise e Lenovo si contendono gli stessi budget per i server AI. Il vantaggio di Super Micro è la velocità, la personalizzazione e la leadership nel raffreddamento a liquido, ma l'azienda deve dimostrare che questi vantaggi possono sostenere i margini con l'aumento della concorrenza.

Il DCBBS, o Data Center Building Block Solutions, è un altro fattore chiave. Invece di vendere solo server, Super Micro sta cercando di vendere un'infrastruttura per data center più completa, che comprenda raffreddamento, reti, sistemi di alimentazione, software e servizi. Questo potrebbe approfondire le relazioni con i clienti e creare migliori flussi di profitto nel tempo.

Sulla base di questi input, il modello stima un prezzo obiettivo di circa 54 dollari, che implica un rialzo totale del 74% circa. Ciò suggerisce che SMCI appare sottovalutata ai prezzi attuali, ma il multiplo P/E di uscita 10x mostra che il mercato sta ancora scontando il titolo per il rischio di esecuzione, i margini hardware sottili, la concentrazione dei clienti e le preoccupazioni legate alla governance.

Ai livelli attuali, SMCI appare sottovalutata secondo il modello, con una performance futura guidata dalla domanda di server AI, dall'adozione del raffreddamento a liquido, dalla crescita del DCBBS e dalla capacità dell'azienda di trasformare la rapida crescita dei ricavi in profitti più costanti.

Quanto rialzo ha il titolo SMCI da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Super Micro Computer, o il valore di qualsiasi azione, in meno di un minuto utilizzando lo strumento New Valuation Model di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate Super Micro Computer in meno di 60 secondi con TIKR (è gratuito) >>>