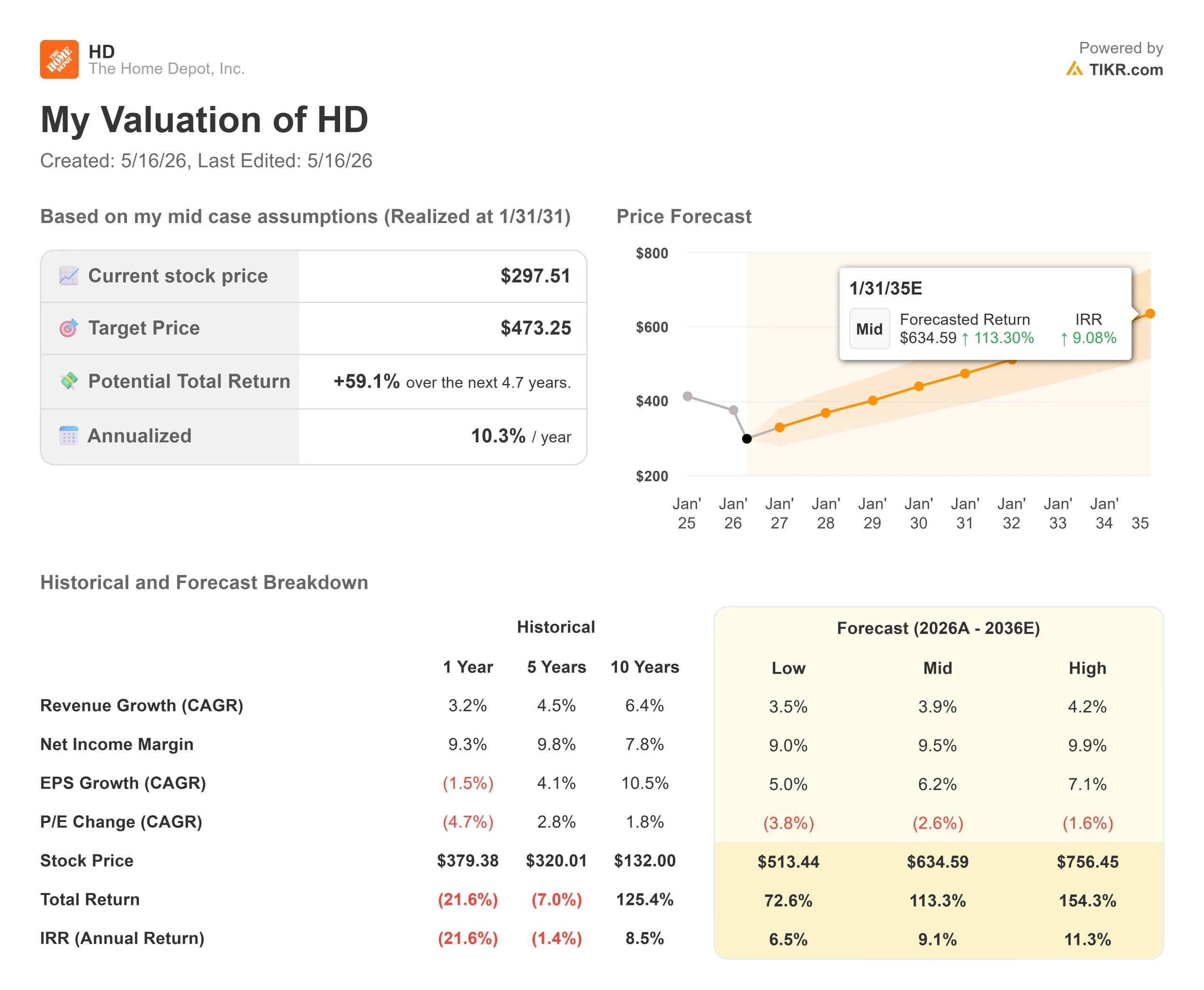

Statistiche chiave per le azioni Home Depot

- Prezzo attuale: $297,51

- Target di mercato (medio): ~$401

- Prezzo obiettivo TIKR (medio): ~$473

- Rendimento totale potenziale: ~59%

- TIR annualizzato: ~10%/anno

- Reazione agli utili: -2,32% (24/26)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

Home Depot (HD), il più grande rivenditore al mondo di articoli per la casa, sta scambiando vicino al prezzo più basso degli ultimi due anni. Dai massimi di 52 settimane di 426,75 dollari, HD è scesa di quasi il 30% a 297,51 dollari. Lo scivolone non è dovuto a un singolo trimestre negativo. È stato costruito per mesi da un mercato immobiliare statunitense che si rifiuta di muoversi.

La pressione si è accelerata questa settimana, quando gli analisti hanno tagliato gli obiettivi in vista dei risultati del primo trimestre dell'anno fiscale 2026, il 19 maggio. Truist Financial ha tagliato l'obiettivo di prezzo da 424 a 394 dollari, mantenendo il rating "Buy" (acquistare) e sottolineando i venti contrari macroeconomici e immobiliari. Citi ha abbassato separatamente il suo obiettivo da 450 a 400 dollari, mantenendo anch'essa il rating Buy. Nessuno ha abbandonato la tesi. Entrambe le società stanno ridimensionando le aspettative a breve termine, pur mantenendo la convinzione a lungo termine. La domanda che vale la pena porsi ora è: Un titolo in ribasso di quasi il 30% rispetto al suo picco sta finalmente valutando il dolore sufficiente?

Cosa significa in realtà il blocco degli alloggi

Il direttore finanziario Richard McPhail ha affrontato la questione direttamente al J.P. Morgan Retail Roundup Forum di aprile. Le vendite di case esistenti negli Stati Uniti sono ferme al 3% di tutte le case in vendita da quasi quattro anni, ben al di sotto della norma storica del 4%-5%. "Non abbiamo mai visto un'attività immobiliare così lenta per così tanto tempo", ha detto McPhail.

La sfumatura fondamentale è che si tratta di un problema di fiducia, non di bilancio. I proprietari di case hanno visto crescere i valori patrimoniali dell'80%-90% in sei anni. L'occupazione è piena. I redditi sono in crescita. McPhail ha descritto ciò che gli appaltatori professionisti di Home Depot sentono dire dai clienti: "Non è che non ho la capacità di spendere. Questo distingue la domanda differita da quella distrutta, e conta per la soluzione finale del problema.

La pressione si concentra su grandi progetti discrezionali come la ristrutturazione della cucina, la pavimentazione e l'illuminazione. Le spese di riparazione e manutenzione di minore entità hanno retto, motivo per cui HD ha registrato vendite comparabili positive negli Stati Uniti per cinque trimestri consecutivi fino al quarto trimestre dell'anno fiscale 2025.

Vedere le stime storiche e previsionali per le azioni Home Depot (è gratis!) >>>.

L'acquisizione di cui nessuno parla

L'11 maggio SRS Distribution, una società interamente controllata da Home Depot, ha completato l'acquisizione di Mingledorff's, un distributore all'ingrosso di apparecchiature HVAC (riscaldamento, ventilazione e condizionamento dell'aria) con 42 sedi in cinque stati del sud-est. L'operazione aggiunge la distribuzione HVAC come nuova verticale per SRS ed espande il mercato totale indirizzabile di Home Depot a 1,2 trilioni di dollari, di cui circa 100 miliardi sono rappresentati dal solo HVAC.

Mingledorff's è il quinto verticale di SRS, insieme a quello dei tetti, delle piscine, dei paesaggi e dei pannelli murali attraverso GMS. Un appaltatore specializzato che ha a che fare con un lavoro di copertura del tetto e che scopre problemi di HVAC può ora rifornirsi di entrambi attraverso un unico rapporto di distribuzione, supportato da consegne in cantiere, rappresentanti esterni e credito commerciale. McPhail ha definito l'HVAC "un fantastico verticale" che l'azienda aveva pianificato fin da prima dell'acquisizione di SRS. Il titolo si è mosso a malapena in chiusura. Il mercato era concentrato sulla stampa degli utili di martedì. Ma questo accordo è direttamente rilevante per la tesi a lungo termine: SRS copre ora una quota maggiore della spesa per progetti degli appaltatori professionali rispetto a quella che qualsiasi concorrente può eguagliare attraverso un singolo rapporto.

La valutazione è finalmente conveniente?

A 297,51 dollari, HD tratta a 14,11x NTM EV/EBITDA, in calo rispetto a 16,59x di un anno fa. I concorrenti che non hanno un'esposizione all'edilizia abitativa scambiano con un premio significativo sulla stessa metrica: TJX Companies si colloca a 19,24x e Ross Stores a 19,19x, secondo la pagina dei concorrenti di TIKR. Questo sconto di circa 5 volte riflette il ciclo immobiliare, non uno svantaggio strutturale.

Il target medio di 401,39 dollari implica un rialzo del 35% circa rispetto ai livelli attuali e 22 dei 33 analisti che coprono il mercato hanno un rating Buy o Outperform sul titolo.

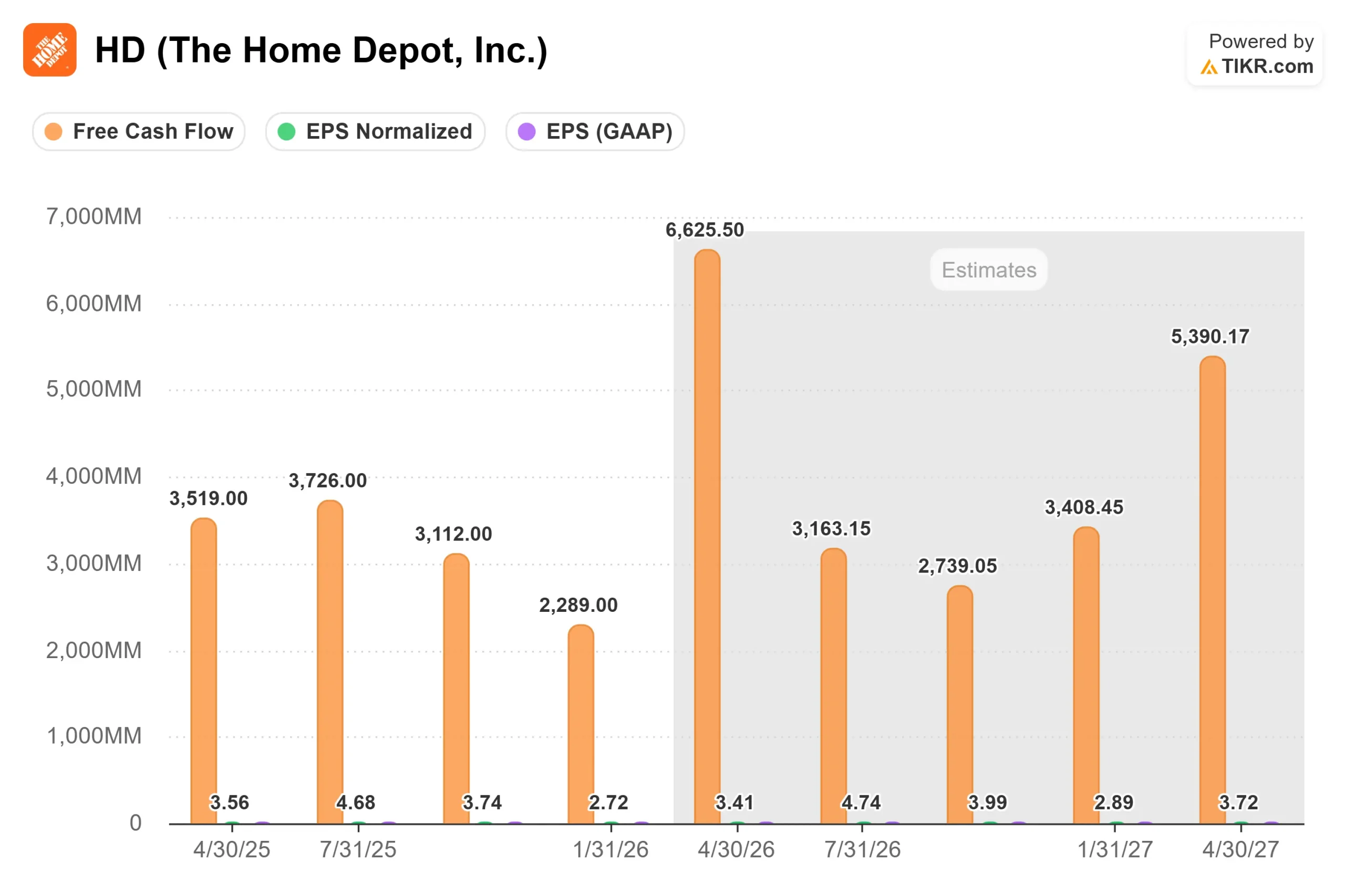

Gli utili a breve termine sono sotto pressione. Gli analisti prevedono per il primo trimestre dell'anno fiscale 2026 un EPS di 3,41 dollari, con un calo del 4,2% rispetto all'anno precedente, mentre il fatturato dovrebbe crescere di circa il 4,2% a 41,5 miliardi di dollari. Il management aveva già previsto che l'EPS del primo semestre sarebbe stato negativo su base annua a causa degli effetti di annualizzazione dell'acquisizione di GMS, quindi ci si aspetta un calo. Le previsioni per l'intero anno fiscale 2026 prevedono una crescita dell'EPS tra il 4 e il 4% rispetto ai 14,69 dollari registrati nell'anno fiscale 2025. Il flusso di cassa libero è stato di 12,6 miliardi di dollari per l'anno fiscale 2026 e le stime di TIKR indicano una ripresa verso i 16 miliardi di dollari per l'anno fiscale 2028, man mano che i venti contrari si attenueranno. Il rendimento da dividendo del 3,1%, supportato dagli attuali livelli di flusso di cassa, rappresenta una base per i detentori orientati al reddito.

Guarda come Home Depot si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>

Analisi avanzata del modello TIKR

- Prezzo attuale: $297,51

- Prezzo obiettivo (medio): ~$473

- Rendimento totale potenziale: ~59%

- TIR annualizzato: ~10%/anno

Il modello TIKR a medio termine ipotizza un CAGR dei ricavi di circa il 4%, grazie alla continua espansione dell'ecosistema Pro attraverso SRS e alla graduale ripresa della domanda di ristrutturazioni di grandi pezzi con la normalizzazione del fatturato immobiliare. Il margine di guadagno netto è stimato intorno al 9,5%, in linea con la stabilità del margine lordo e con una leva operativa modesta, man mano che si attenua il vento contrario dell'acquisizione di GMS. Non si tratta di uno scenario di boom. Presuppone guadagni costanti di quote in un mercato in ripresa, niente di più.

Se il fatturato dell'edilizia abitativa torna ai livelli storici, il quadro di riferimento di Home Depot per l'Investor Day indica una crescita del 4%-5% delle vendite commerciali, del 5%-6% dei ricavi totali e un'espansione dell'EPS più rapida di quella dei ricavi. Questo caso porterebbe la potenza degli utili ben al di sopra dell'attuale consenso. Il modello TIKR a basso rischio, che ipotizza una ripresa più lenta e margini più ristretti, punta a circa 513 dollari entro il 31.1.2011. Il principale rischio negativo è che l'incertezza dei consumatori si aggravi, che i rinvii di grandi progetti diventino cancellazioni e che i costi di integrazione di SRS pesino sui margini prima che si concretizzino i ricavi da cross-selling.

Conclusione

La telefonata sugli utili del 1° trimestre di martedì rappresenta il primo dato concreto sulla stagione di vendita primaverile. Osserviamo le vendite comparabili negli Stati Uniti rispetto alla gamma di indicazioni per l'intero anno, che va da un minimo del 2% a un massimo del 2%, e se il management manterrà o ridurrà le sue indicazioni sull'EPS. Una stampa al di sopra o al di sopra del punto medio, con la guidance intatta, offre al titolo un catalizzatore credibile per recuperare dai livelli attuali. Un taglio della guidance potrebbe spedire HD verso i 280 dollari.

Per gli investitori con un orizzonte più lungo, la configurazione è più pulita. A circa 14x l'EBITDA prospettico, con un mercato Pro da 700 miliardi di dollari ancora in gran parte non catturato, un dividend yield del 3,1% e un TIKR mid-case che punta a un rendimento totale di circa il 59% entro il 31/1/31, il titolo sta valutando molte cattive notizie. Il ciclo immobiliare finirà per invertire la rotta. La domanda è se il prezzo attuale sia già abbastanza remunerativo per aspettare.

Conviene investire in Home Depot?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Home Depot, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Home Depot insieme a tutti gli altri titoli che avete in mente. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Home Depot su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!