Statistiche chiave per il titolo Construction Partners

- Performance delle ultime settimane: -5%

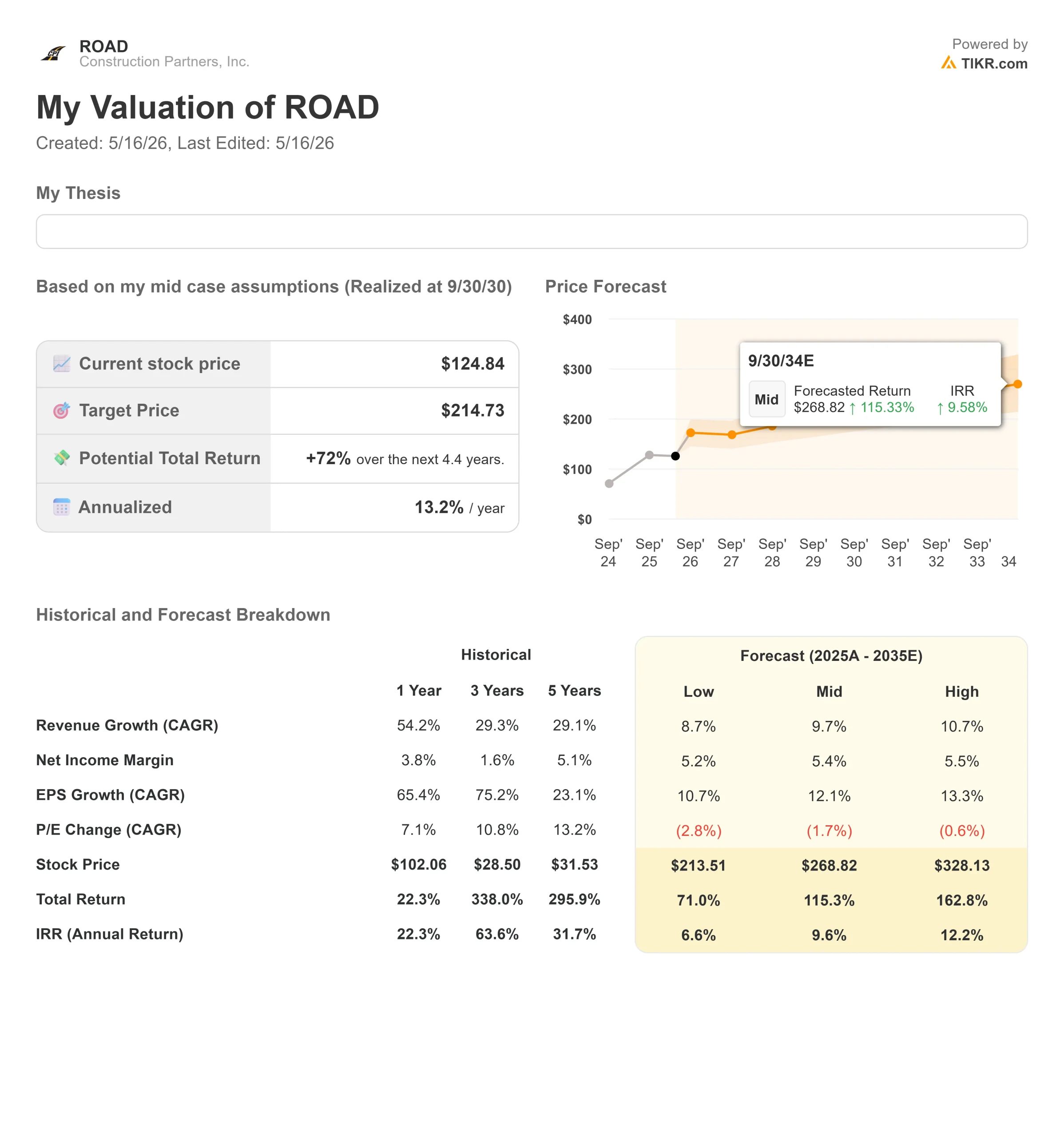

- Intervallo di 52 settimane: da $93 a $151

- Prezzo obiettivo del modello di valutazione: Circa $215

- Rialzo implicito: Circa il 70%

Analizza i tuoi titoli preferiti come Construction Partners con TIKR (è gratuito) >>>

Cosa è successo?

Construction Partners, Inc. è scesa di circa il 5% questa settimana, finendo vicino a $118 per azione, mentre gli investitori rivalutavano il titolo dopo una forte corsa post-utili. ROAD era già stata scambiata vicino all'estremità superiore del suo range di 52 settimane, quindi la flessione è sembrata meno una reazione alla debolezza dei fondamentali e più una presa di profitto dopo un grande rally.

Il titolo è sceso perché il mercato sembrava considerare il forte trimestre di ROAD come già scontato e non come un nuovo catalizzatore. L'azienda ha aumentato la guidance, ha incrementato il backlog e ha mostrato un forte slancio nelle acquisizioni, ma il titolo era già salito verso la parte alta del suo range di 52 settimane prima del pullback. Ciò ha creato un'asticella più alta per l'aggiornamento degli utili, soprattutto perché ROAD è ancora quotata a una valutazione superiore per un appaltatore di infrastrutture.

Quando un titolo è valutato per una forte esecuzione, anche i buoni risultati possono portare alla vendita se gli investitori iniziano a chiedersi se la prossima fase di rialzo richiederà una conversione più rapida del portafoglio, margini più forti o una crescita più guidata dalle acquisizioni rispetto a quanto già previsto dal mercato.

Nel corso della telefonata di presentazione dei risultati dell'8 maggio, Construction Partners ha dimostrato che l'attività sta ancora guadagnando slancio, con un fatturato in crescita del 35% rispetto all'anno precedente, pari a 769 milioni di dollari, un EBITDA rettificato in aumento del 35%, pari a 93 milioni di dollari, e un portafoglio ordini che ha raggiunto la cifra record di 3,14 miliardi di dollari, coprendo circa l'80%-85% del fatturato dei prossimi 12 mesi.

L'amministratore delegato Jule Smith ha dichiarato che l'azienda sta "eseguendo un portafoglio ordini da record", grazie alla forte domanda di infrastrutture pubbliche, ai progetti commerciali, al lavoro nei centri dati e alle recenti acquisizioni, tra cui Four Star Paving.

Il contesto degli analisti, delle istituzioni e dei peer ha aggiunto ulteriore spessore alla mossa. Robert W. Baird ha alzato l'obiettivo di prezzo su ROAD a 169 dollari da 129 dollari e ha mantenuto il rating Outperform, dimostrando che alcuni analisti vedono ancora un margine di rialzo dopo la relazione del secondo trimestre.

Allo stesso tempo, i recenti aggiornamenti istituzionali sono stati contrastanti: alcuni detentori hanno ridotto le posizioni, mentre altri hanno aumentato l'esposizione. ROAD compete nel mercato delle infrastrutture e dei materiali da costruzione insieme a Granite Construction, Sterling Infrastructure, Vulcan Materials, Martin Marietta e CRH, il che rende la conversione del portafoglio ordini, i margini e l'esecuzione delle acquisizioni importanti per gli investitori, che devono confrontare il profilo di crescita di ROAD con quello di concorrenti più grandi e più diversificati.

Value Construction Partners istantaneamente (gratuito con TIKR) >>>

ROAD è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi: Circa 10%

- Margine di guadagno netto: Circa il 5%

- Crescita dell'EPS: Circa il 12%

La crescita dei ricavi è il principale motore dell'assetto ROAD. Il modello prevede un aumento dei ricavi da circa 3,6 miliardi di dollari nell'anno fiscale 2026 a circa 6,0 miliardi di dollari nell'anno fiscale 2030, sostenuto dalla crescita demografica della Sunbelt, dalla spesa per le infrastrutture pubbliche, dalle acquisizioni e dalla domanda costante di costruzioni stradali nei mercati in forte crescita.

L'assetto a breve termine ha una forte visibilità. Construction Partners ha chiuso il secondo trimestre con un arretrato record di 3,14 miliardi di dollari, che copre circa l'80%-85% dei prossimi 12 mesi di ricavi da contratto, mentre Four Star Paving espande la sua presenza nel settore delle pavimentazioni commerciali a Nashville.

Questo è importante perché la pavimentazione commerciale offre a ROAD una maggiore esposizione ai lavori di sviluppo privato, tra cui magazzini e centri dati, mentre i progetti stradali pubblici forniscono una base più stabile di domanda di infrastrutture ricorrenti.

La performance dei margini è un'altra leva fondamentale. Construction Partners si rifornisce internamente di oltre il 50% del suo fabbisogno di asfalto liquido e il management ha dichiarato che la protezione dell'indice dell'asfalto liquido copre oltre l'80% delle entrate totali. Questo dà all'azienda una maggiore protezione quando i costi dell'energia e dei materiali si spostano, aiutando ROAD a proteggere la redditività meglio di appaltatori meno integrati verticalmente.

La strategia di acquisizione supporta anche l'ipotesi a lungo termine. ROAD opera in un mercato frammentato delle costruzioni stradali e la sua strategia di acquisizioni le offre un modo per espandere la propria quota senza fare affidamento solo sulla crescita organica. La società ha completato 17 acquisizioni dall'inizio dell'anno fiscale 2024 e il management ha dichiarato di avere ancora una solida pipeline di opportunità.

Sulla base di questi dati, il modello stima un prezzo obiettivo di circa 215 dollari, che implica un rialzo totale del 70% circa nei prossimi 4 anni. Ciò suggerisce che il titolo appare sottovalutato se ROAD continuerà a convertire il portafoglio ordini in ricavi, integrerà bene le acquisizioni e continuerà a migliorare i margini di crescita.

Ai livelli attuali, Construction Partners appare sottovalutata, con una performance futura guidata dalla conversione del portafoglio ordini, da acquisizioni disciplinate, dal miglioramento dei margini e dalla domanda costante di infrastrutture stradali nei mercati in forte crescita della Sunbelt.

Quanto rialzo ha il titolo ROAD da qui in poi?

Gli investitori possono stimare il prezzo potenziale delle azioni di Construction Partners, o il valore di qualsiasi azione, in meno di un minuto utilizzando il nuovo modello di valutazione di TIKR.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Valutate i partner di costruzione in meno di 60 secondi con TIKR (è gratuito) >>>