Aspetti salienti:

- Proiezione del prezzo: il titolo Pirelli & C. S.p.A. potrebbe raggiungere i 7 euro entro il 2027 sulla base di una crescita dei ricavi del 2%, margini operativi del 16% e un multiplo degli utili di 10x.

- Guadagni potenziali: da un prezzo attuale di 6 euro, l'obiettivo di 7 euro implica un rialzo totale del 16% nei prossimi 2 anni, grazie alla modesta crescita degli utili.

- Rendimento annuo: questa configurazione si traduce in un rendimento annualizzato dell'8% circa, guidato principalmente dalla crescita degli utili piuttosto che dall'espansione della valutazione.

- Profilo dei margini: i margini operativi vicini al 16% rimangono al di sopra della media di lungo periodo del 15%, riflettendo la disciplina dei prezzi e la tenuta del mix di pneumatici premium.

Pirelli & C. S.p.A.(PIRC) progetta e produce pneumatici premium per auto, moto e biciclette e ha generato circa 7 miliardi di euro di ricavi nel 2024 in Europa, nelle Americhe e in Asia, a testimonianza del suo business globale orientato alla sostituzione.

Il titolo Pirelli ha guadagnato nuova attenzione nel gennaio 2026 dopo che l'Italia ha segnalato una nuova revisione della governance legata alla partecipazione del 34% di Sinochem, uno sviluppo che influisce direttamente sulla flessibilità strategica di Pirelli nel mercato statunitense.

Nell'ultimo anno, Pirelli ha realizzato un utile operativo di circa 1 miliardo di euro, sostenuto dalla disciplina dei prezzi e dalla domanda di prodotti premium che hanno mantenuto i margini operativi vicini al 16%.

Con una capitalizzazione di mercato di circa 6 miliardi di euro, Pirelli combina una stabile generazione di cassa con modeste aspettative di crescita dei ricavi di circa il 2%, in quanto la domanda di sostituzione compensa il rallentamento della produzione automobilistica globale.

Anche se i margini si mantengono stabili e gli utili crescono costantemente, il titolo viene scambiato a 10 volte gli utili, lasciando aperta la questione se l'incertezza della governance e la crescita modesta si riflettano pienamente nella valutazione odierna.

Cosa dice il modello per il titolo PIRC

Abbiamo analizzato Pirelli & C. S.p.A. sulla base di una domanda di sostituzione stabile, di un posizionamento premium dei pneumatici e di una costante disciplina dei costi a sostegno di utili prevedibili fino al 2027.

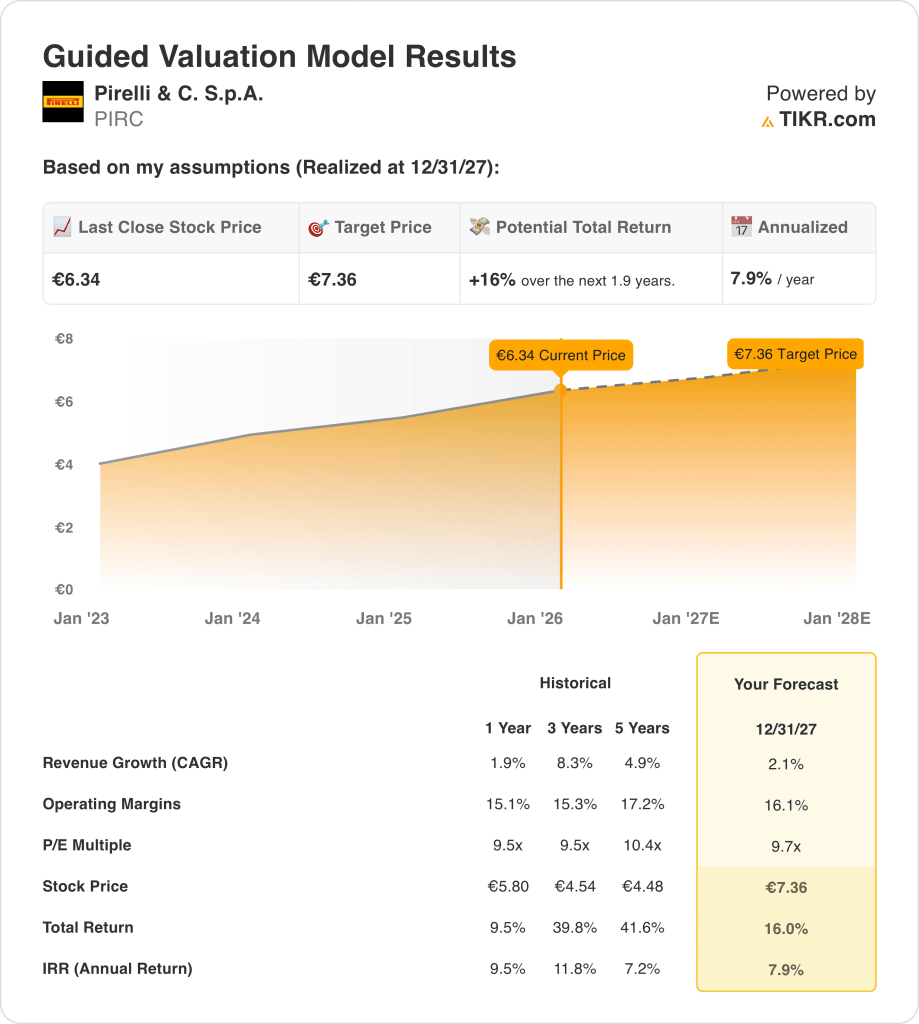

Utilizzando una crescita annua dei ricavi del 2,1%, margini operativi del 16,1% e un P/E di uscita di 9,7x, il modello indica un prezzo obiettivo di 7,36 euro.

Ciò implica un rendimento totale del 16,0%, o un rendimento annualizzato del 7,9%, in 1,9 anni, per terminare a 7,36 euro con un moderato upside.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni PIRC:

1. Crescita dei ricavi: 2,1%.

Pirelli ha generato circa 7 miliardi di euro di ricavi annuali recenti, con una crescita storica media di circa il 5% in cinque anni, che riflette la stabilità della domanda di sostituzione piuttosto che un'espansione aggressiva dei volumi.

L'andamento recente dei ricavi mostra una crescita contenuta, vicina al 2%, in quanto gli aumenti del mix premium e i prezzi compensano una produzione automobilistica globale modesta e una domanda dei consumatori cauta in Europa e in Cina.

La crescita futura dipende dalla domanda di pneumatici di alta gamma, dalla penetrazione dei veicoli elettrici e dal mix regionale, mentre i rischi includono volumi OEM più deboli e attriti normativi che incidono sull'accesso al mercato statunitense.

L'ipotesi di crescita dei ricavi del 2,1% bilancia la domanda di sostituzione durevole e i prezzi premium con l'esposizione ciclica all'auto e i vincoli geopolitici.

2. Margini operativi: 16.1%

Negli ultimi anni Pirelli ha mantenuto i margini operativi tra il 15% e il 17% circa, grazie al posizionamento del marchio premium e al controllo disciplinato dei costi di produzione e distribuzione.

L'attuale esecuzione mostra margini vicini al 16%, grazie alle azioni sui prezzi, al miglioramento del mix e alle iniziative di efficienza che compensano la volatilità delle materie prime e la normalizzazione dei costi energetici.

L'aumento dei margini dipende da ulteriori aumenti del mix premium e dalla disciplina dei costi, mentre i rischi di ribasso derivano dalla riduzione dei volumi in caso di un indebolimento più marcato della domanda globale di auto.

Il margine operativo del 16,1% riflette una redditività normalizzata all'interno dell'intervallo storico di Pirelli senza ipotizzare condizioni di picco del ciclo.

3. Multiplo P/E di uscita: 9,7x

Pirelli ha storicamente scambiato a multipli di utile compresi tra circa 9x e 10x, coerentemente con un profilo industriale maturo e una crescita degli utili costante ma non spettacolare.

Gli investitori rimangono cauti a causa dell'incertezza della governance, del controllo geopolitico e della limitata visibilità della crescita, che limitano la valutazione nonostante la stabile generazione di cassa.

Un'espansione multipla richiederebbe una risoluzione più chiara della governance e segnali di crescita più forti, mentre il rischio di contrazione persiste se le pressioni normative o della domanda si intensificano.

Un P/E di uscita di 9,7x presuppone una qualità degli utili stabile e una normalizzazione della governance, senza fare affidamento su una rivalutazione guidata dal sentiment.

Cosa succede se le cose vanno meglio o peggio?

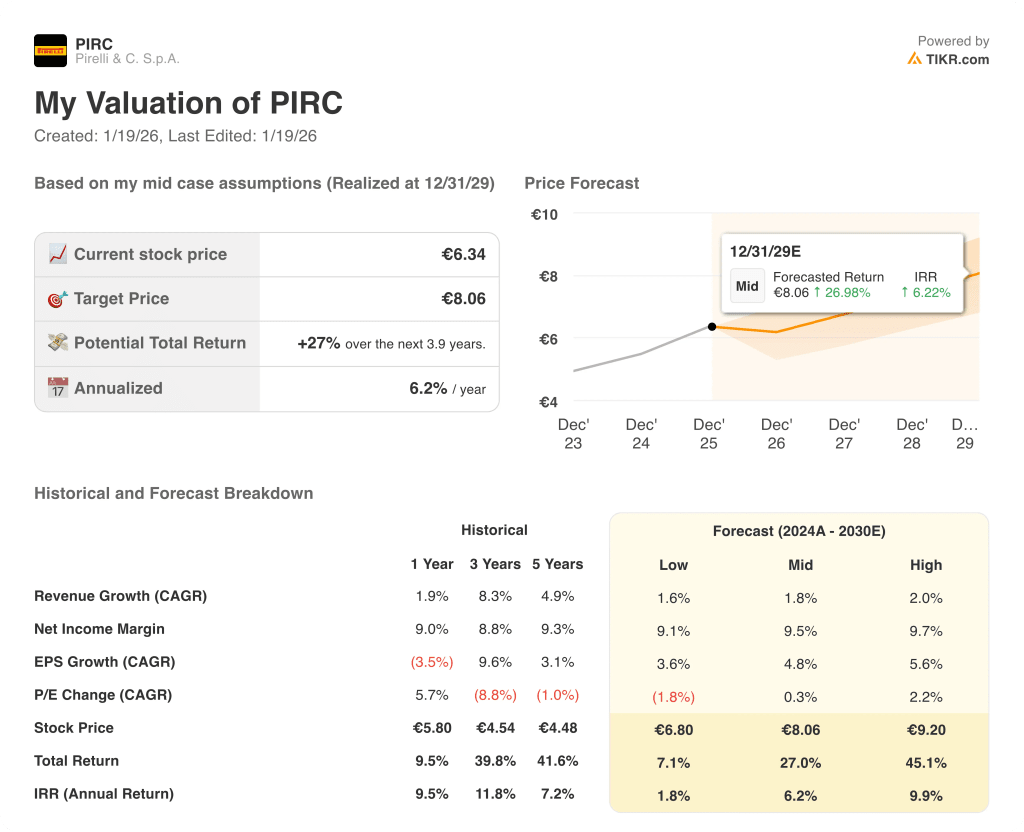

Gli esiti di Pirelli dipendono dalla domanda globale di pneumatici di ricambio, dal mix di marchi premium e dalla disciplina dei costi, delineando una serie di possibili percorsi fino al 2029.

- Caso basso: se la domanda di sostituzione rimane in sordina e i volumi degli OEM rimangono bassi, i ricavi crescono di circa l'1,6% con margini netti vicini al 9% → rendimento annualizzato dell'1,8%.

- Caso medio: con la tenuta del mix premium e il controllo dei costi costante, la crescita dei ricavi si avvicina all'1,8% e i margini netti migliorano verso il 9,5% → 6,2% di rendimento annualizzato.

- Caso alto: se la domanda di pneumatici premium si rafforza e l'esecuzione migliora in tutte le regioni, i ricavi raggiungono circa il 2,0% e i margini netti si avvicinano al 9,7% → 9,9% di rendimento annualizzato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scopri quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!