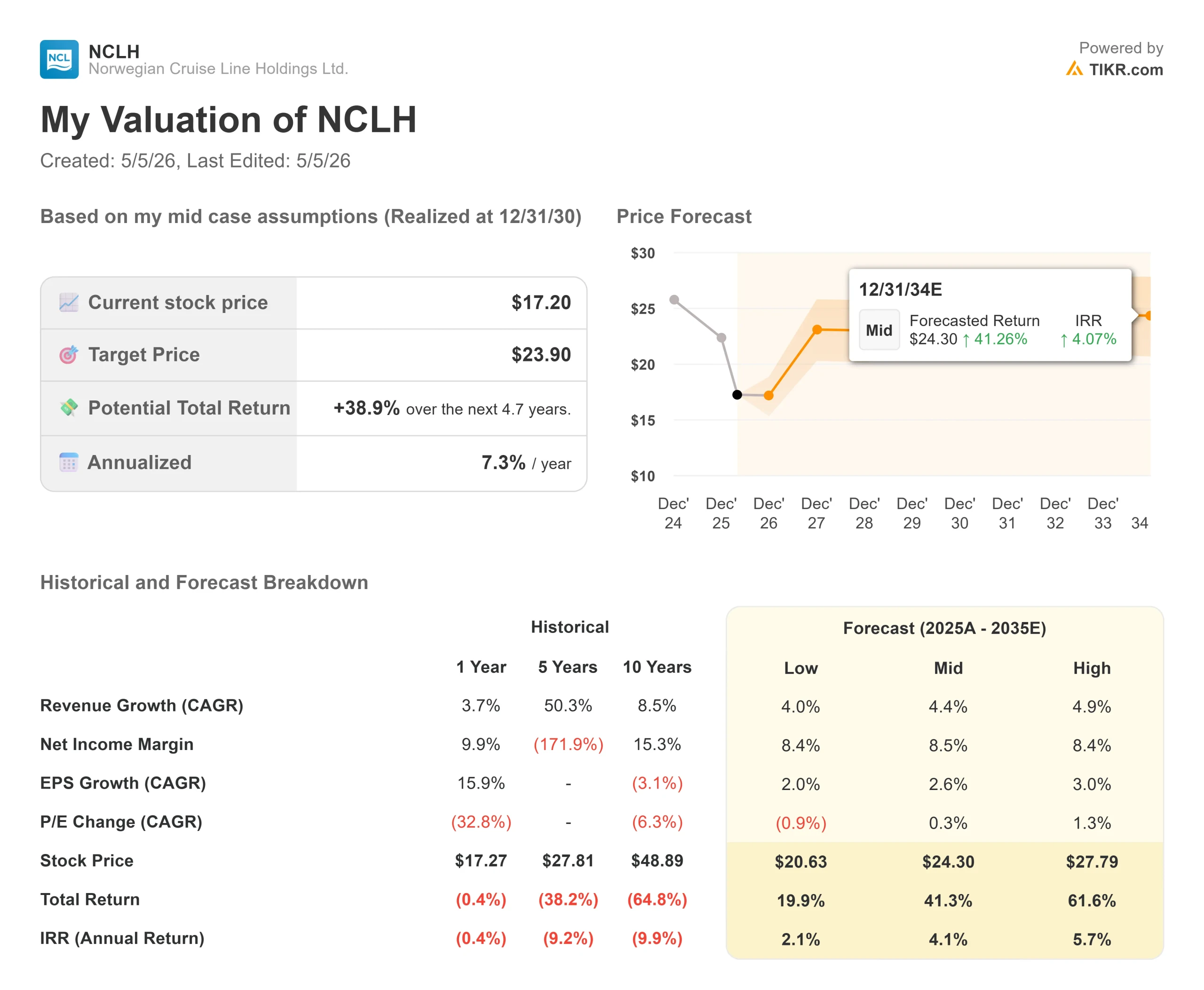

Statistiche chiave del titolo Norwegian Cruise Line

- Prezzo attuale: $17,22

- Prezzo obiettivo (medio): ~$24

- Target di mercato: ~$24

- Rendimento totale potenziale: ~39%

- TIR annualizzato: ~7% / anno

- Reazione agli utili: -8% (4 maggio 2026)

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito). >>>

Cosa è successo?

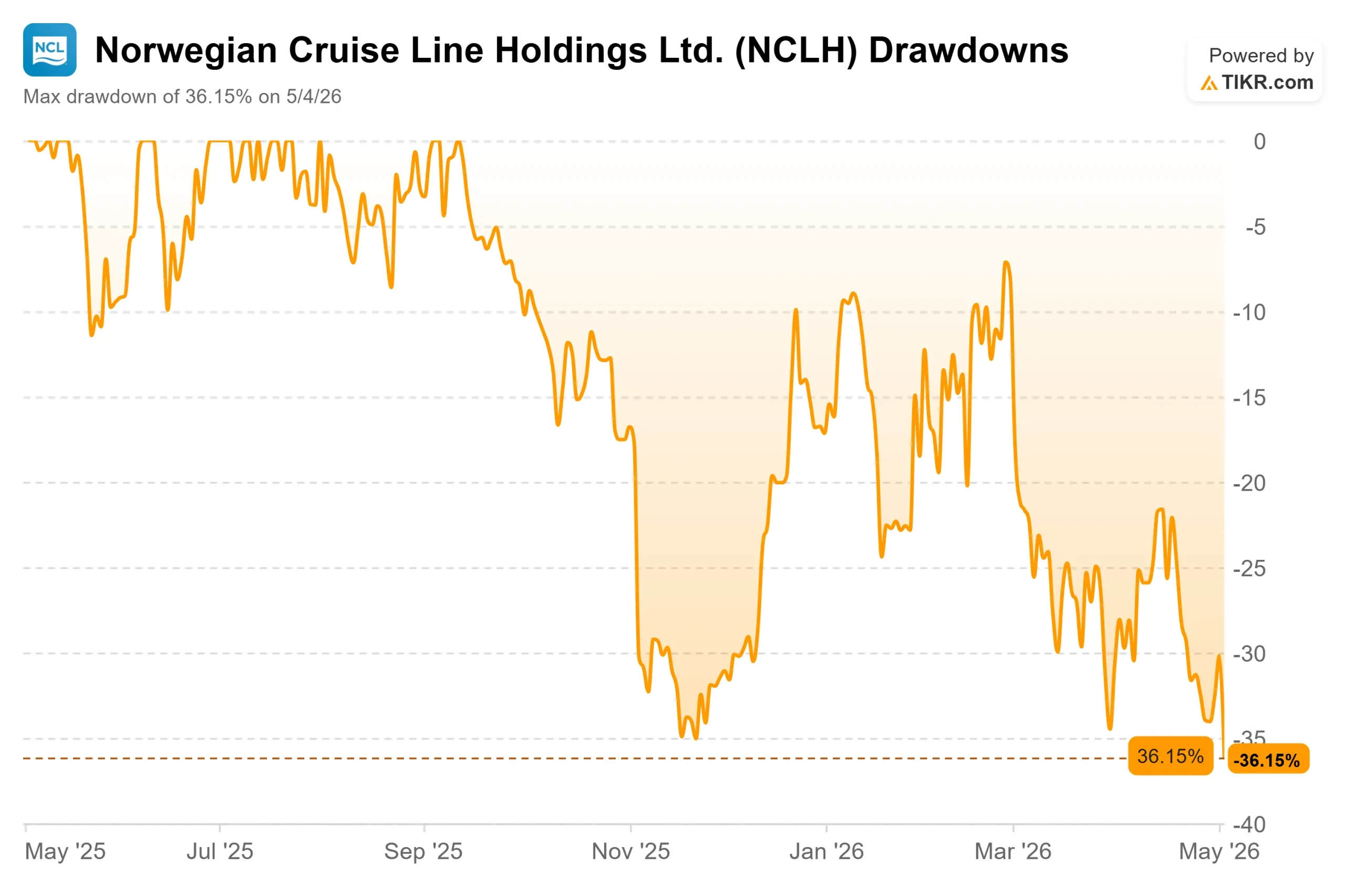

Norwegian Cruise Line Holdings (NCLH) è scesa di circa il 36% dai suoi massimi recenti e il calo dell'8% di lunedì, in un solo giorno, dopo i risultati del primo trimestre del 2026, ha portato le azioni vicino al loro minimo di 52 settimane di 16,78 dollari. La lettura del mercato è semplice: la guidance è stata ridotta, le prospettive di rendimento sono diventate negative e il nuovo CEO sta ancora cercando di risolvere i problemi che si sono accumulati per anni. I tori sostengono che il crollo punisce un'azienda i cui problemi principali sono autoinflitti e risolvibili, i cui marchi di lusso stanno ottenendo buoni risultati e i cui costi stanno migliorando più rapidamente di quanto previsto dalla Borsa. La domanda è se il marchio norvegese possa essere ricostruito abbastanza rapidamente da giustificare l'acquisto ai prezzi attuali.

La risposta dipende dalla macroeconomia meno di quanto la maggior parte degli investitori pensi.

Cosa è successo e perché il mercato ha venduto

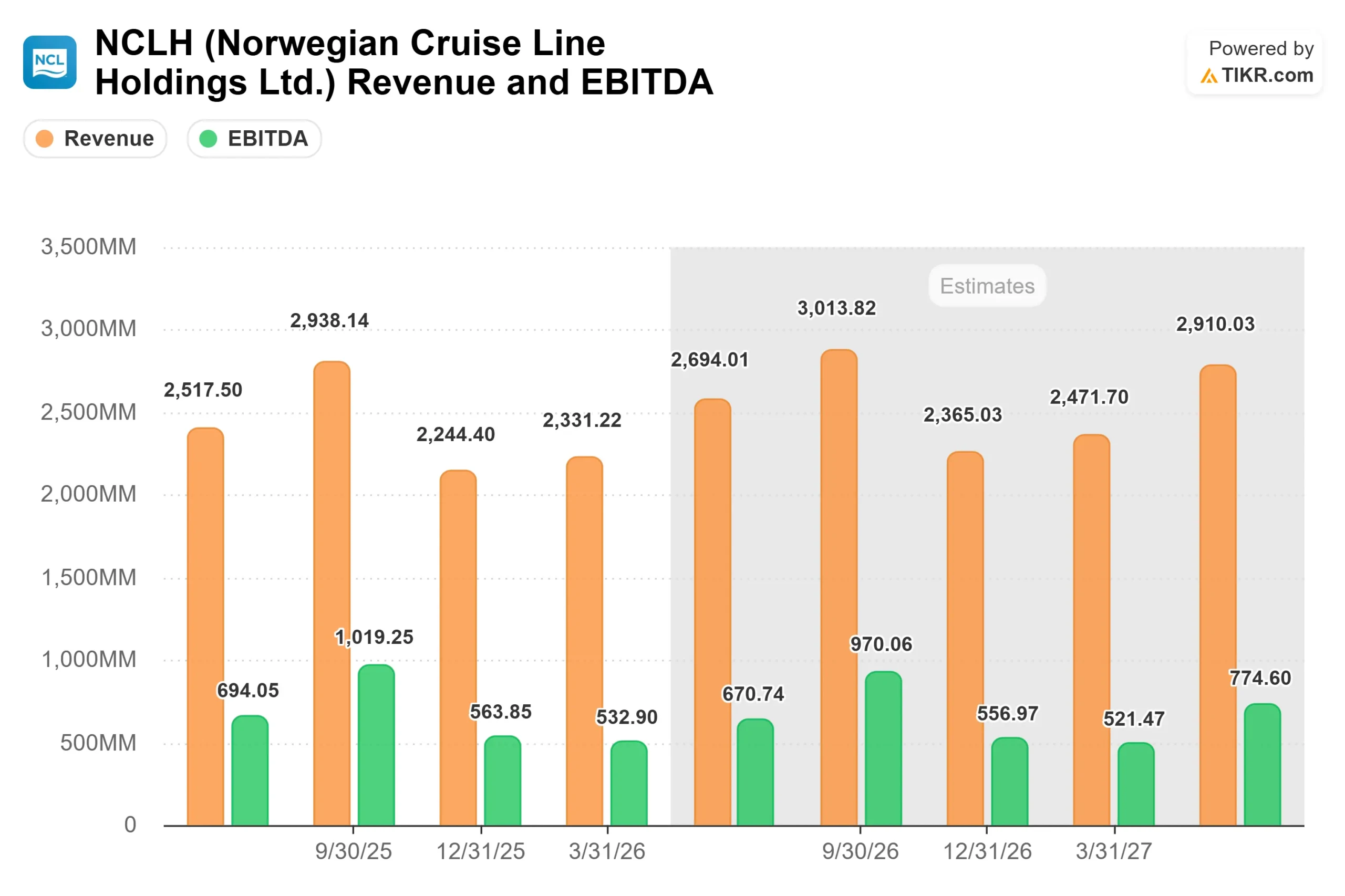

Il 4 maggio 2026, NCLH ha riportato un EPS rettificato per il 1° trimestre 2026 di 0,23 dollari, battendo il consenso degli analisti di 0,14 dollari del 61,25%, secondo i dati di TIKR su Beats and Misses. L'EBITDA rettificato di 532,90 milioni di dollari ha superato le stime del 6,24%. Il fatturato di 2,33 miliardi di dollari è cresciuto del 9,6% rispetto all'anno precedente, anche se ha mancato il consenso di circa l'1,2%. Il mercato ha venduto comunque a causa di ciò che è venuto dopo.

Il management ha tagliato la guidance per l'EPS rettificato per l'intero anno 2026 da 2,38 dollari a un intervallo compreso tra 1,45 e 1,79 dollari, con una riduzione di circa il 30% al punto medio. Le previsioni sull'EBITDA rettificato per l'intero anno sono state ridotte a 2,48 miliardi di dollari e 2,64 miliardi di dollari. Il rendimento netto (ricavi per giorno di crociera per passeggero disponibile, la principale metrica operativa del settore crocieristico) è ora previsto in calo dal 3% al 5% per l'intero anno.

Due sono le forze che stanno determinando questo azzeramento. La prima è esterna. Il conflitto in corso in Medio Oriente ha spinto le spese per il carburante a circa 800 milioni di dollari per l'intero anno, ha aumentato i costi dei biglietti aerei e della logistica per gli equipaggi e ha colpito duramente le prenotazioni in Europa. NCLH ha un'esposizione maggiore: circa il 26% della sua capacità è stata impiegata in Europa durante il secondo trimestre, salendo al 38% nel terzo trimestre. Dal momento che NCLH rifornisce una quota maggiore di passeggeri europei dagli Stati Uniti rispetto ai suoi colleghi, l'esitazione americana nei confronti dei viaggi all'estero colpisce Norwegian più duramente di quanto non faccia Royal Caribbean o Carnival.

La seconda forza è interna. Il CFO Mark Kempa, Executive Vice President e Chief Financial Officer, ha fatto notare durante la telefonata che NCLH è entrata nel 2026 già in ritardo rispetto alla sua curva di prenotazioni ideale, il che significa che i venti contrari esterni hanno aggravato i problemi che già esistevano. L'amministratore delegato John Chidsey, presidente e amministratore delegato, ha detto direttamente: "Al momento non siamo paragonabili ai nostri colleghi. Ho detto che si tratta di un'inversione di tendenza. Ecco perché è stato fatto il cambiamento. Ecco perché sono seduto qui ora".

Il mercato ha sentito "svolta" e ha venduto.

Vedere le stime storiche e previsionali per le azioni Norwegian Cruise Line (è gratis!) >>>.

Cosa sfugge al ribasso

Il mercato sta trattando due problemi molto diversi come se fossero uno solo. Lo shock esterno sui rendimenti dovuto al conflitto in Medio Oriente è reale, ma è improbabile che sia permanente. Il gap di esecuzione interno è grave ma risolvibile.

Il marchio Norwegian si è allontanato dal suo cliente principale (famiglie premium con bambini e crocieristi esperti) per diversi anni. Le spese di marketing sono cresciute in modo vertiginoso rispetto ai concorrenti, senza ottenere ritorni adeguati. Durante la telefonata, Kempa ha dichiarato che NCLH ha speso probabilmente il doppio rispetto ai suoi concorrenti in termini di posti letto. Il programma di pacchetti aerei era diventato più un sussidio che un motore della domanda. L'azienda ha anche effettuato la transizione verso un nuovo sistema di gestione delle entrate, la cui calibrazione era ancora incompleta e il cui team era ancora in fase di formazione.

Nessuno di questi è un difetto strutturale. Si tratta di errori di esecuzione che un team disciplinato può risolvere.

Come ha detto Chidsey durante la telefonata, "non la vedo come se dovessimo riparare i danni. Lo vedo come se dovessimo tornare a massimizzare ciò che possiamo ottenere da quel marchio".

Cosa mostrano i numeri dei costi

Prima di liquidare la svolta come una promessa, guardiamo a ciò che il management ha già realizzato. NCLH ha annunciato 125 milioni di dollari di risparmi annui sulle spese generali, amministrative e di vendita grazie alla razionalizzazione dell'organizzazione e ai miglioramenti dell'efficienza del marketing. I costi per stipendi e benefit dovrebbero diminuire di circa il 15% su base annua. Nel 2026, questi risparmi contribuiranno a ridurre di circa 2 punti percentuali il costo netto rettificato delle crociere, escluso il carburante.

La compagnia ha ottenuto una crescita dei costi unitari inferiore all'inflazione per tre anni consecutivi, con risparmi cumulativi che si avvicinano a 400 milioni di dollari, superando già l'obiettivo triennale di 300 milioni di dollari.

Il quadro patrimoniale si rafforza fino al 2027 e oltre. Secondo le stime di TIKR, le spese in conto capitale scenderanno da circa 3,21 miliardi di dollari nel 2026 a circa 2,04 miliardi di dollari nel 2028, quando le consegne di navi rallenteranno da due all'anno a una. Di conseguenza, il flusso di cassa libero dovrebbe diventare sostanzialmente positivo: da un valore negativo di 427 milioni di dollari nel 2027 a un valore positivo di 605 milioni di dollari nel 2028 e a un valore positivo di 1,97 miliardi di dollari nel 2029, secondo le stime di TIKR. Inoltre, NCLH non ha scadenze significative del debito fino al 2030, il che consente al management di concentrarsi sulla ripresa senza pressioni di rifinanziamento a breve termine.

Il recupero dei ricavi e perché il 2027 è il vero banco di prova

I miglioramenti dei costi saranno più rapidi di quelli dei ricavi. Chidsey lo ha detto esplicitamente. Ricostruire un team di gestione dei ricavi, riorientare il marketing verso il cliente giusto e ristabilire la credibilità con le agenzie di viaggio richiede trimestri, non mesi.

Il terzo trimestre del 2026 sarà il più difficile. Durante la telefonata, Kempa ha dichiarato che il terzo trimestre potrebbe registrare rendimenti negativi a una sola cifra, perché l'esposizione europea raggiunge un picco del 38% del dispiegamento e la società sta ancora inseguendo prenotazioni che avrebbero dovuto essere assicurate mesi prima. L'apertura del parco acquatico Great Tides a Great Stirrup Cay è prevista per la fine del terzo trimestre, e la direzione prevede di sostenere la domanda caraibica nel quarto trimestre.

I marchi di lusso (Regent Seven Seas e Oceania) stanno rispettando le aspettative e Chidsey ha notato segnali incoraggianti da entrambi nelle settimane precedenti la telefonata. Anche la spesa a bordo della flotta rimane sana. Il problema è nella parte superiore dell'imbuto di marketing, non dopo l'imbarco degli ospiti. È un problema più risolvibile della perdita di qualità del prodotto.

Per il 2027, i risparmi sui costi si traducono in un vantaggio strutturale. Durante la telefonata, Kempa ha ribadito che nulla impedisce strutturalmente a NCLH di tornare al suo obiettivo di margine EBITDA del 39% circa: "Non credo che ci sia nulla di strutturale davanti a noi che ci precluda la possibilità di tornare al 39% e oltre", ha detto. L'aggiornamento della guidance 2027, atteso con i risultati del terzo trimestre 2026, sarà il primo vero segnale per capire se la ricostruzione dei ricavi è in corso.

Guarda come Norwegian Cruise Line si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Come si posiziona NCLH rispetto ai suoi colleghi

Attualmente NCLH è quotata a un EV/EBITDA NTM di 8,84x, secondo la pagina dei concorrenti di TIKR. Questo valore si colloca appena sopra Carnival Corporation a 8,50x, ma ben al di sotto di Royal Caribbean a 11,80x. Royal Caribbean si è guadagnata il suo premio grazie a una maggiore disciplina dei prezzi e a un'esecuzione commerciale più coerente. Il divario è reale e attualmente giustificato, ma mostra anche il potenziale di rivalutazione se NCLH riuscirà a dimostrare che i problemi di esecuzione del marchio Norwegian sono davvero alle spalle.

Analisi del modello avanzato TIKR

- Prezzo attuale: $17,22

- Prezzo obiettivo (medio): ~$24

- Rendimento totale potenziale: ~39%

- IRR annualizzato: ~7% / anno

Il modello di medio periodo di TIKR utilizza un CAGR dei ricavi di circa il 4,4% e un margine di profitto netto di circa l'8,5% fino al 31.12.30, che riflette un ritorno prudente a una crescita normalizzata della domanda, grazie alla ricostruzione del marchio Norwegian. Il rischio principale è una ripresa dei rendimenti più lunga del previsto: se la ricostruzione del marketing e della gestione dei ricavi si prolunga significativamente fino al 2028, il calendario degli utili si sposta e il TIR si comprime.

In compenso, se il marchio norvegese riacquistasse trazione sui prezzi nel 2027, grazie all'affiatamento del nuovo team commerciale, l'EBITDA subirebbe un'impennata, data la base di costi per lo più fissi e il vento di coda di CapEx. L'ipotesi alta del modello TIKR colloca il titolo a circa 28 dollari entro il 31.12.2010. Al contrario, se le condizioni macroeconomiche dovessero peggiorare e la leva finanziaria dovesse limitare la flessibilità, il titolo potrebbe rimanere in una fascia di oscillazione vicino ai livelli attuali, con il caso basso a circa 21 dollari.

A 17,22 dollari, NCLH è valutata come se lo scenario basso fosse quello di base. Il modello TIKR ritiene che questo sia troppo pessimistico.

Conclusione

Osservare il rendimento netto del terzo trimestre 2026. Se il numero è più vicino a un 7% negativo che a un 10% negativo, significa che il calo è stato meno grave di quanto si temesse e che la narrazione della ripresa dei Caraibi nel Q4 è intatta. NCLH è una storia di inversione di tendenza in cui il lato dei costi sta già dando risultati, il lato dei ricavi richiede pazienza e gli asset, i marchi e la struttura dei margini necessari per una rivalutazione esistono tutti.

Conviene investire in Norwegian Cruise Line?

L'unico modo per saperlo davvero è guardare i numeri in prima persona. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate Norwegian Cruise Line, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare Norwegian Cruise Line insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati necessari per decidere da soli.

Analizza Norwegian Cruise Line su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!