Statistiche chiave per le azioni AMD

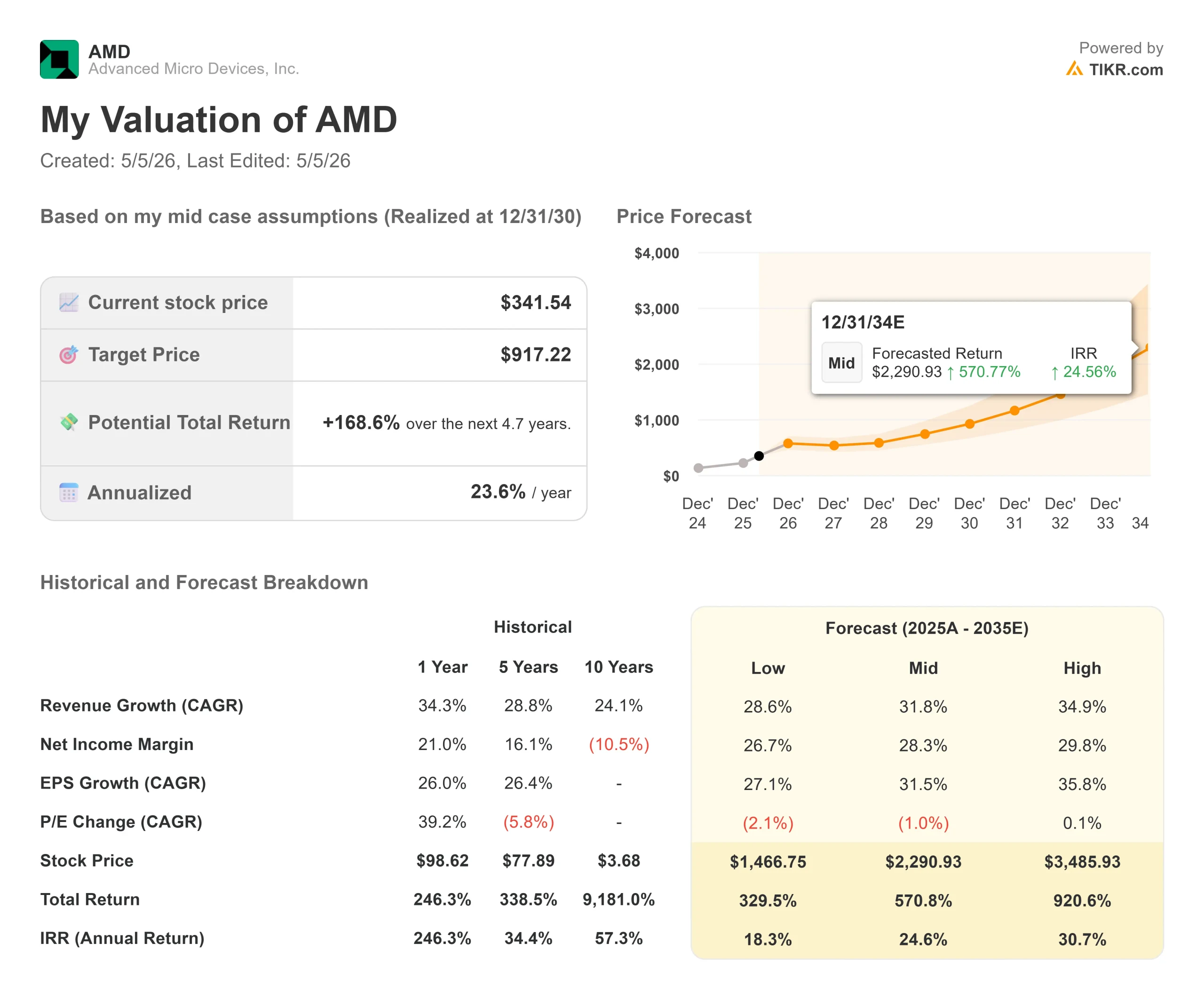

- Prezzo attuale: $341,54

- Prezzo obiettivo (medio): ~$917

- Target di mercato (medio): ~$310

- Rendimento totale potenziale (medio): ~169%

- TIR annualizzato: ~24% / anno

- Reazione agli utili del 4° trimestre 2025: -17,31% (3 febbraio 2026)

Ora in diretta: Scopri quanto upside potrebbero avere i tuoi titoli preferiti usando il nuovo modello di valutazione di TIKR (è gratuito) >>>

Cosa è successo?

Il mercato dei semiconduttori ha appena registrato uno dei mesi più straordinari a memoria d'uomo e Advanced Micro Devices (AMD) l'ha guidata. Secondo S&P Global Market Intelligence, AMD ha registrato un'impennata del 74,3% in aprile, rispetto a un guadagno del 14,4% di NVIDIA nello stesso periodo. Il rapporto Q1 2026 di questa sera, previsto dopo la chiusura del mercato con inizio della telefonata alle 17:00 ET, è il primo vero stress test per verificare se questa mossa è stata razionale o se semplicemente il momentum ha anticipato l'esecuzione.

I tori sostengono che il rally riflette la valutazione del mercato di AMD come fornitore di infrastrutture di intelligenza artificiale. Il catalizzatore strutturale è la partnership del 24 febbraio con Meta: AMD e Meta hanno annunciato un accordo da 6 gigawatt per alimentare la prossima generazione di infrastrutture di IA di Meta, con spedizioni a supporto del primo gigawatt di distribuzione previste a partire dalla seconda metà del 2026. I detrattori fanno notare che AMD ora tratta a 47,12x NTMEV/EBITDA per TIKR, che la GPU MI450 su scala rack non ha ancora generato un dollaro di ricavi e che un'impennata del 74% in un solo mese alza la posta per qualsiasi cosa al di sotto di un trimestre impeccabile.

L'unica domanda irrisolta di questa sera: la stampa del primo trimestre fornisce agli investitori prove sufficienti che la rampa prevista per il 2026 è reale?

Quello che Lisa Su ha detto a Morgan Stanley e che il mercato non ha ancora valutato del tutto

L'intervento di Lisa Su, CEO di AMD, alla Morgan Stanley Technology, Media & Telecom Conference del 3 marzo 2026, è stata una delle sue sessioni pubbliche più sostanziose dell'anno. Diverse cose che ha detto meritano più attenzione di quanta ne abbiano ricevuta.

Per quanto riguarda l'architettura dell'accordo Meta, Su ha spiegato che la partnership è stata costruita in modo diverso dagli appalti standard: "Quello che volevamo fare a questo punto è che vediamo effettivamente un punto di inflessione nell'infrastruttura AI. Piuttosto che vendere chip già pronti, AMD ha progettato l'MI450 "partendo prima dal carico di lavoro", costruendolo attorno alle caratteristiche del modello di classe Llama di Meta, dal livello del chip fino al livello del sistema. Il direttore finanziario di AMD, Jean Hu, ha osservato durante l'incontro con gli investitori di febbraio che si prevede che questa implementazione genererà ricavi "significativi a due cifre di miliardi di dollari per gigawatt". Con sei gigawatt impegnati su più generazioni di prodotti, il potenziale di ricavi incorporato in questa relazione è strutturalmente significativo rispetto ai 34,6 miliardi di dollari di ricavi di AMD per l'intero anno 2025.

Su è stato altrettanto diretto riguardo alla partnership con OpenAI, che ha la stessa portata di 6 gigawatt ed è arrivata prima: "Il nostro rapporto con OpenAI è migliore di quanto sia mai stato. In pratica stiamo co-validando insieme. Due rapporti contrattuali da 6 gigawatt, entrambi convalidano attivamente i sistemi MI450, entrambi con le prime spedizioni previste per l'H2 2026.

La parte più sottovalutata della trascrizione è il commento di Su sulle CPU: "Anche gli hyperscaler sono sorpresi. In occasione del Financial Analyst Day di AMD, Su ha dichiarato di aspettarsi un CAGR dell'ordine dei dieci anni per il più ampio mercato dell'elaborazione, per poi aggiornare la sua opinione in occasione di Morgan Stanley: "Ogni indicazione che vedo oggi è che il mercato dell'elaborazione è ancora più grande"."I carichi di lavoro dell'intelligenza artificiale, che generano un gran numero di agenti software paralleli che richiedono l'orchestrazione della CPU, stanno facendo avanzare gli ordini di CPU per server più rapidamente di quanto ipotizzato dalla maggior parte dei modelli di analisi. Questo aggiunge un secondo motore di crescita, accanto alla domanda di GPU, che il mercato non ha pienamente considerato.

Vedere le stime storiche e previsionali per le azioni AMD (è gratis!) >>>.

I numeri che contano

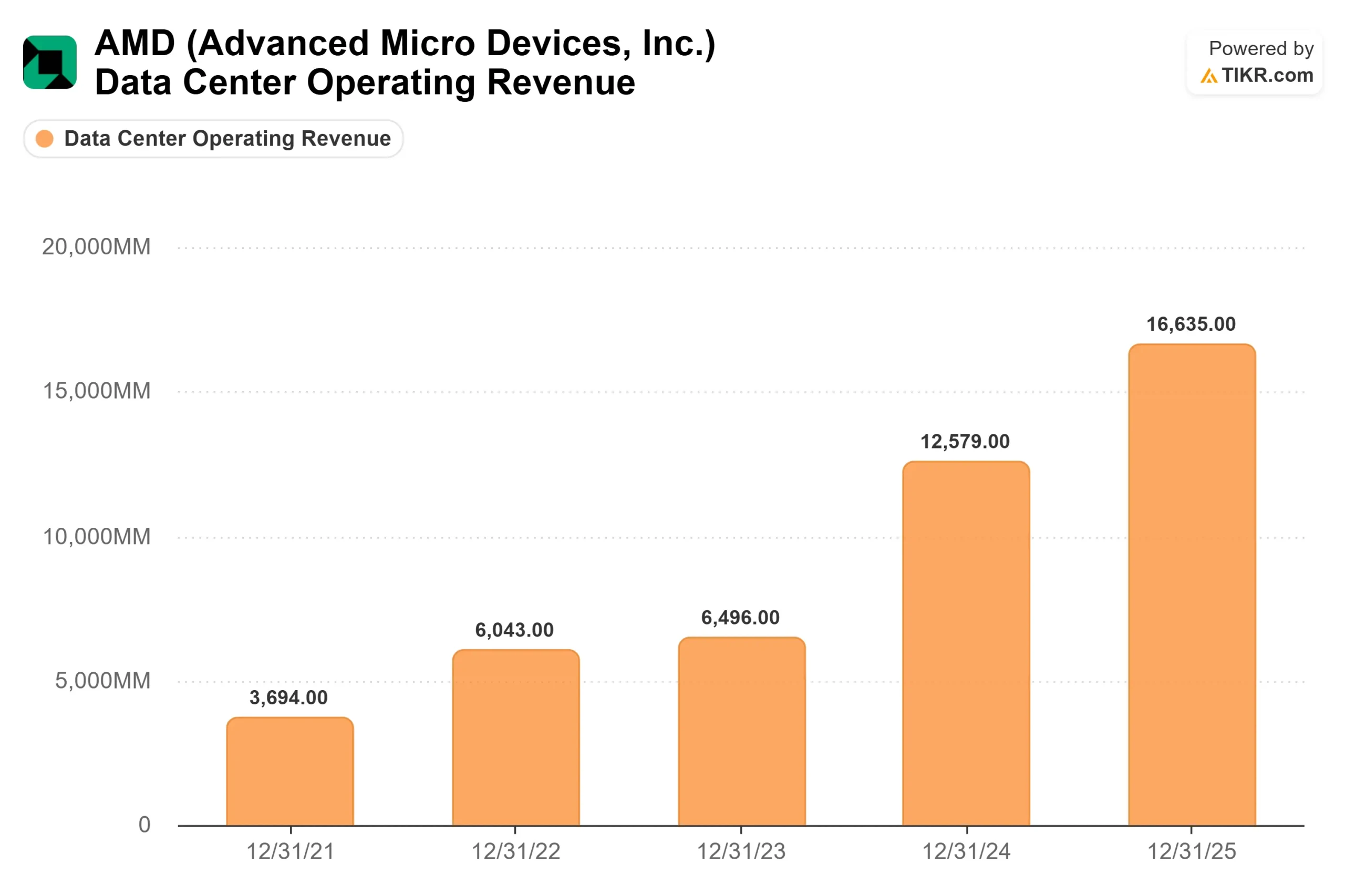

I fondamentali di AMD per questa sera sono autentici. Il fatturato dell'intero anno 2025 ha raggiunto i 34,6 miliardi di dollari, in crescita del 34,3% rispetto all'anno precedente. I Data Center hanno generato 16,6 miliardi di dollari di questo totale, con un aumento del 32% rispetto all'anno precedente, e il fatturato dei Data Center nel quarto trimestre del 2025 ha raggiunto la cifra record di 5,4 miliardi di dollari, con un aumento del 39% rispetto all'anno precedente, secondo i risultati ufficiali di AMD. AMD ha battuto il consenso sull'EPS rettificato in ognuno degli ultimi quattro trimestri, con il quarto trimestre del 2025 che è stato il più decisivo: l'EPS rettificato effettivo di 1,53 dollari ha superato del 15,98% la stima di 1,32 dollari, secondo la pagina Beats & Misses di TIKR.

In occasione della conferenza stampa sugli utili di AMD per il quarto trimestre del 2025, il management ha previsto un fatturato per il primo trimestre del 2026 di circa 9,8 miliardi di dollari (±300 milioni di dollari), con una crescita di circa il 32% rispetto all'anno precedente, compresi circa 100 milioni di dollari di vendite di GPU MI308 alla Cina. Secondo il consenso di Zacks, il fatturato dei data center per il primo trimestre è stimato a 5,56 miliardi di dollari, con una crescita del 51,5% rispetto all'anno precedente. Questo è il numero che Wall Street sta osservando stasera. Una netta vittoria, insieme alle indicazioni per il Q2 che mostrano una continua crescita sequenziale dei data center, convalida ampiamente la tesi della rampa H2.

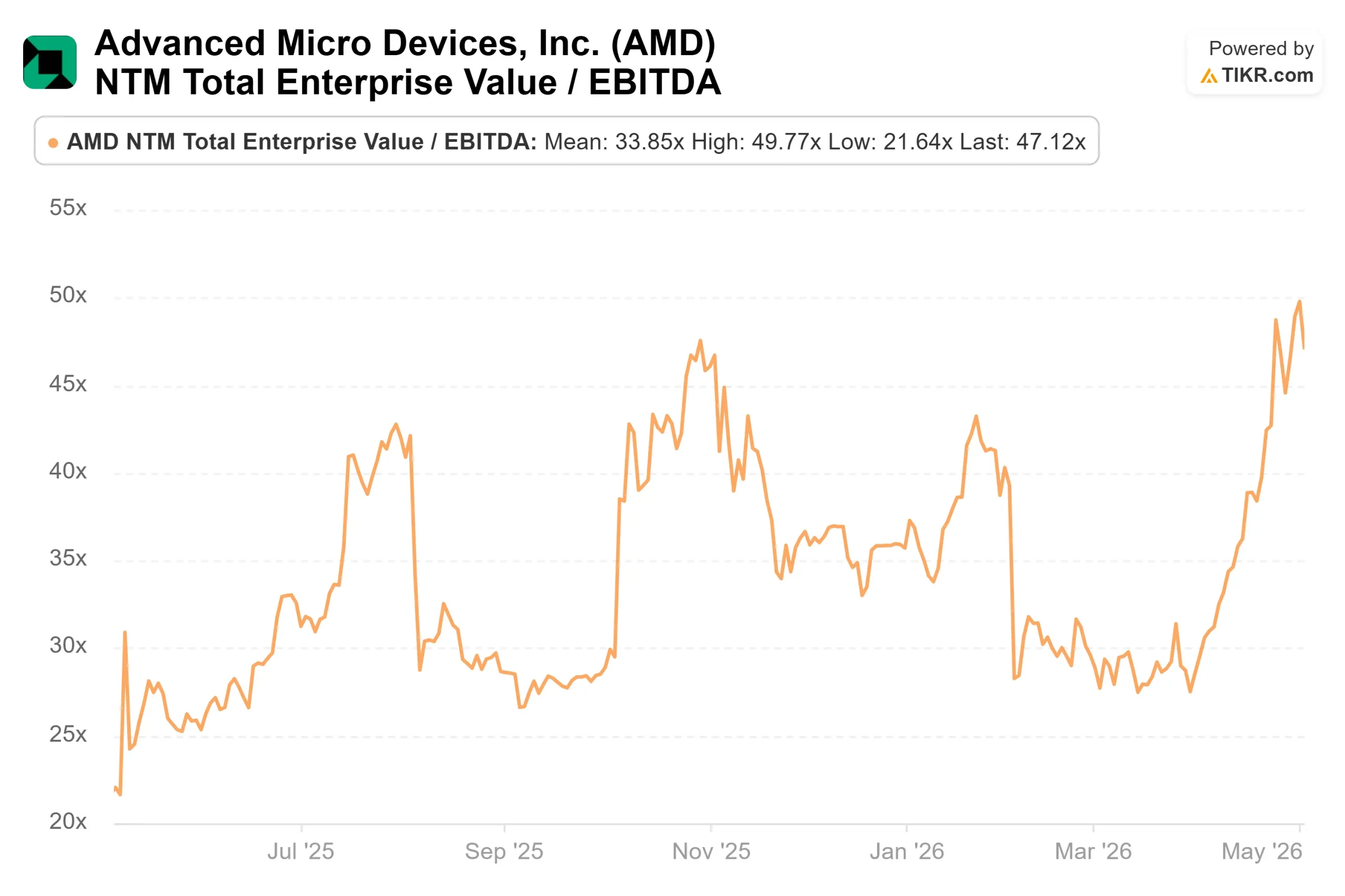

Per quanto riguarda la valutazione, la pagina dei concorrenti di TIKR mostra AMD a 47,12x NTM EV/EBITDA contro NVIDIA a 18,99x e Broadcom a 24,56x. Il premio riflette il fatto che il mercato valuta le rampe Meta e OpenAI prima che appaiano nel conto economico. HSBC ha declassato AMD a "Hold" (mantenere) e ha alzato leggermente l'obiettivo di prezzo a 340 dollari, citando la valutazione eccessiva e la dipendenza dalla capacità di TSMC. D.A. Davidson l'ha portata a Buy (acquistare) con un obiettivo di 375 dollari, sottolineando che l'accordo Meta e l'intelligenza artificiale agenziale stanno portando la domanda di CPU ben oltre le stime precedenti. Il differenziale tra le due proposte coglie esattamente ciò che gli investitori stanno discutendo questa sera.

Il rischio Cina è reale ma limitato. AMD ha previsto circa 100 milioni di dollari di vendite di GPU MI308 per il primo trimestre, senza ulteriori entrate dalla Cina nelle prospettive future, mentre le richieste di licenza per la serie MI325 rimangono sotto esame. Su è stato diretto a Morgan Stanley: "È ancora un po' complicato". Un'approvazione sarebbe un vantaggio non modellato. Ulteriori restrizioni eliminerebbero anche la soglia dei 100 milioni di dollari.

Scoprite come AMD si comporta rispetto ai suoi colleghi in TIKR (è gratuito!) >>>

Analisi del modello avanzato TIKR

- Prezzo attuale: 341,54 dollari

- Prezzo obiettivo (medio): ~$917

- Rendimento totale potenziale: ~169%

- IRR annualizzato: ~24% / anno

Il modello TIKR per il caso medio punta a circa 917 dollari per azione entro il 31.12.30, il che implica un rendimento totale del 169% circa e un IRR annualizzato del 24% circa dalla quotazione odierna di 341,54 dollari. Il modello utilizza un CAGR dei ricavi del 32% circa e prevede che i margini di utile netto passino dal 19,7% nel 2025 a circa il 28% entro il 2030, secondo TIKR.

Due fattori di CAGR dei ricavi sono alla base del caso intermedio. Il primo è la scalata dei ricavi delle GPU AI per Data Center, con l'aumento del ciclo MI450 Helios in Meta, OpenAI e altri hyperscaler nella seconda metà del 2026 e nel 2027. Il secondo è l'aumento della quota di CPU per server EPYC, in quanto l'architettura Venice su processo a 2 nm di TSMC punta al lancio nel secondo semestre del 2026, cogliendo la domanda di CPU AI agenziali descritta da Morgan Stanley. Il fattore di margine è la leva operativa derivante dallo spostamento del mix verso prodotti per data center a più alto margine.

Il rischio principale riconosciuto da Su a Morgan Stanley merita di essere ripetuto direttamente: "Si tratta di sistemi molto complessi. La rampa su scala rack di MI450 Helios, prevista per l'H2 2026, è il singolo evento più binario nella tesi di AMD fino al 2027. Una rampa senza intoppi converte gli impegni di Meta e OpenAI, come da comunicati stampa, in entrate che alimentano il modello TIKR. Un inciampo ritarda l'intera curva del flusso di cassa libero e comprime il multiplo NTM EV/EBITDA di 47x che attualmente è quotato in perfetta esecuzione.

Conclusione

Tenete d'occhio i ricavi del segmento Data Center quando AMD presenterà il bilancio stasera. Secondo il consenso di Zacks, la stima è di 5,56 miliardi di dollari, con un aumento del 51,5% rispetto all'anno precedente e un modesto passo avanti rispetto al record di 5,4 miliardi di dollari del quarto trimestre 2025. Un risultato migliore di questo livello, insieme a una forte guida per il secondo trimestre, conferma che la crescita è reale. Un risultato inferiore a 5,2 miliardi di dollari probabilmente annullerà una parte significativa dei guadagni di aprile. AMD detiene ora posizioni contrattuali come fornitore di GPU di seconda fonte per i due maggiori costruttori di modelli di base del mondo. Se i numeri di questa sera saranno confermati, la corsa del 74% di aprile potrebbe rivelarsi l'inizio, non la fine.

Conviene investire in AMD?

L'unico modo per saperlo davvero è guardare i numeri. TIKR vi dà accesso gratuito agli stessi dati finanziari di qualità istituzionale che gli analisti professionisti utilizzano per rispondere esattamente a questa domanda.

Se cercate AMD, vedrete anni di bilanci storici, le previsioni degli analisti di Wall Street su ricavi e utili nei prossimi trimestri, l'andamento dei multipli di valutazione nel tempo e la tendenza al rialzo o al ribasso degli obiettivi di prezzo.

È possibile creare una watchlist gratuita per monitorare AMD insieme a tutti gli altri titoli sul vostro radar. Non è richiesta alcuna carta di credito. Solo i dati di cui avete bisogno per decidere da soli.

Analizza AMD su TIKR gratuitamente →

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzate le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!