Punti di forza:

- Con un rendimento da dividendo del 6,7%, Altria si colloca tra i titoli a grande capitalizzazione con i dividendi più remunerativi del mercato.

- Anche se gli analisti prevedono una crescita annua degli utili e dei dividendi a una sola cifra, Altria potrebbe essere ancora oggi un buon titolo per gli investitori in dividendi.

- Alcuni analisti ritengono che il titolo abbia un rialzo del 20% da qui in poi.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

Il titolo Altria è salito del 30% quest’anno, ma anche dopo la salita del prezzo delle azioni, potrebbe essere un buon titolo da comprare e tenere per gli investitori di dividendi oggi.

Con un dividendo del 6,7% e una storia di oltre 50 anni di aumenti dei dividendi, il titolo è ancora molto valido.

Perché il titolo Altria è salito del 30% quest’anno?

Di recente Altria ha registrato un’impennata grazie ai forti sviluppi aziendali e alla generale preferenza del mercato per i titoli sicuri in un contesto di incertezza:

- Crescita nei segmenti dei prodotti senza fumo: Nel primo trimestre del 2025, Altria ha registrato un aumento del 18% rispetto all’anno precedente del volume delle spedizioni del suo marchio di sacchetti di nicotina per uso orale, On!, che ora detiene una quota dell’8,8% della categoria del tabacco orale negli Stati Uniti. Questa crescita dei prodotti senza fumo ha contribuito a compensare il calo delle vendite di sigarette tradizionali.

- Forte ritorno di capitale agli azionisti: Nel 1° trimestre 2025, Altria ha pagato 1,7 miliardi di dollari in dividendi e ha riacquistato 326 milioni di dollari in azioni. Questo consistente ritorno di capitale sottolinea l’impegno di Altria nei confronti del valore per gli azionisti.

- Resilienza in mezzo alle sfide normative: Nonostante i venti contrari imposti dalla normativa, tra cui un onere di svalutazione non monetario di 873 milioni di dollari legato alla sua attività nel settore delle sigarette elettroniche, NJOY, le attività principali di Altria hanno dimostrato capacità di recupero. L’utile per azione rettificato (EPS) è aumentato del 6% rispetto all’anno precedente, raggiungendo 1,23 dollari nel primo trimestre del 2025, una crescita notevole per un’azienda matura come Altria.

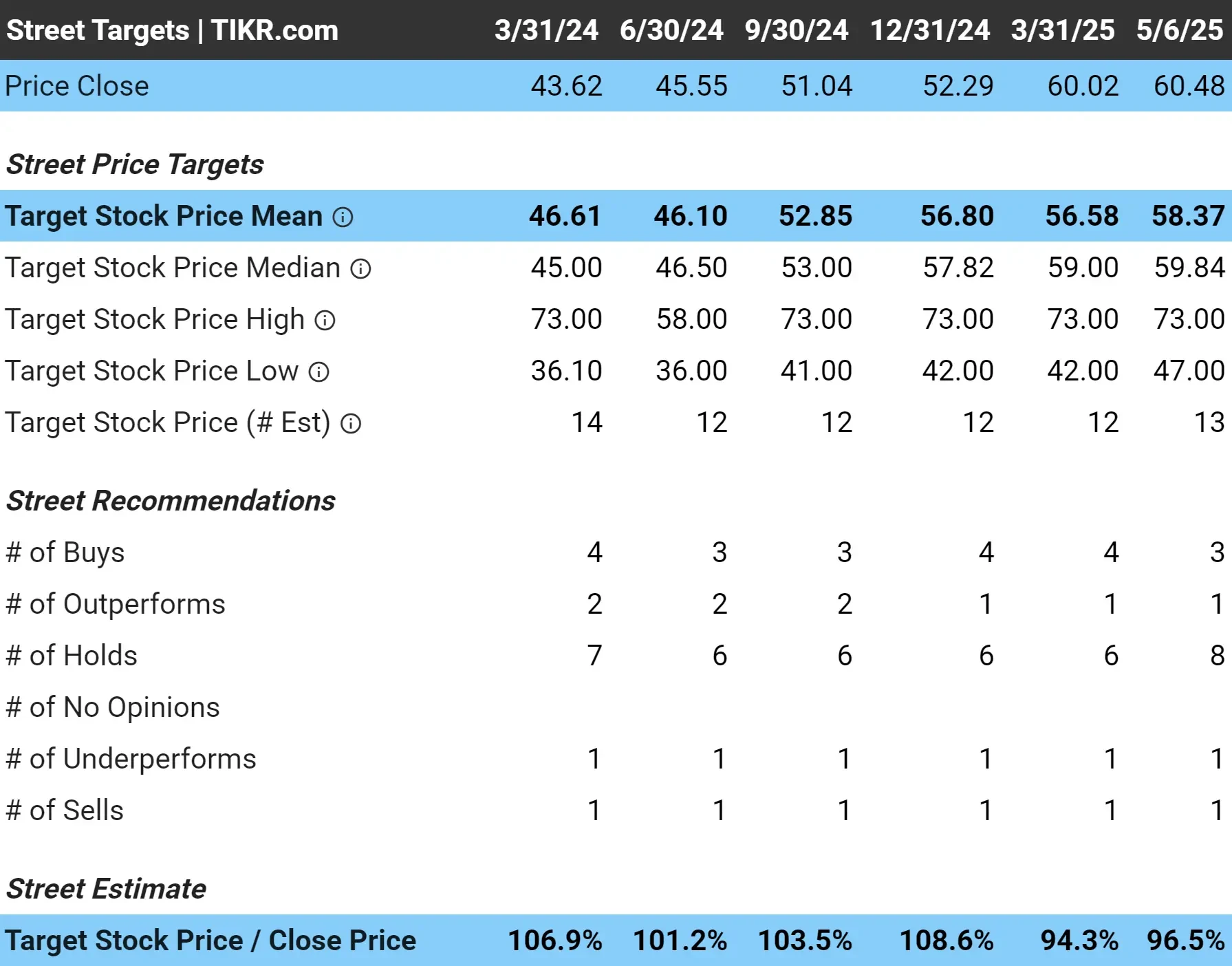

Gli analisti ritengono che oggi il titolo sia valutato correttamente

L’obiettivo di prezzo medio degli analisti per Altria è oggi di 58 dollari/azione.

Con Altria che oggi viene scambiata a 60 dollari per azione, è probabile che il titolo sia valutato in modo equo.

Tuttavia, la stima dell’obiettivo di prezzo di fascia alta è di 73 dollari/azione, il che significa che il titolo potrebbe avere un 20% di rialzo oggi se riuscisse a raggiungere i 73 dollari/azione.

Il dividendo del 6,7% di Altria offre da solo rendimenti significativi e, se il sentiment degli investitori cambia o i fondamentali migliorano, il titolo potrebbe ancora sorprendere al rialzo.

Scopri perché Altria è valutata in modo equo oggi con TIKR (è gratis) >>>.

1: Rendimento dei dividendi

Il rendimento da dividendo di Altria ha toccato un minimo recente del 6,7%, il che significa che oggi il titolo non offre più le stesse opportunità di un tempo.

Si tratta di un calo notevole rispetto alla media storica del 7,9% circa degli ultimi cinque anni, con un massimo del 9,7%.

Anche a questo livello inferiore, il rendimento da dividendo di Altria è ancora ben al di sopra della media del mercato, il che la rende un’interessante azione da dividendo a grande capitalizzazione.

Trova titoli a dividendo di alta qualità che oggi sembrano ancora migliori di Altria. (È gratuito)

2: Sicurezza dei dividendi

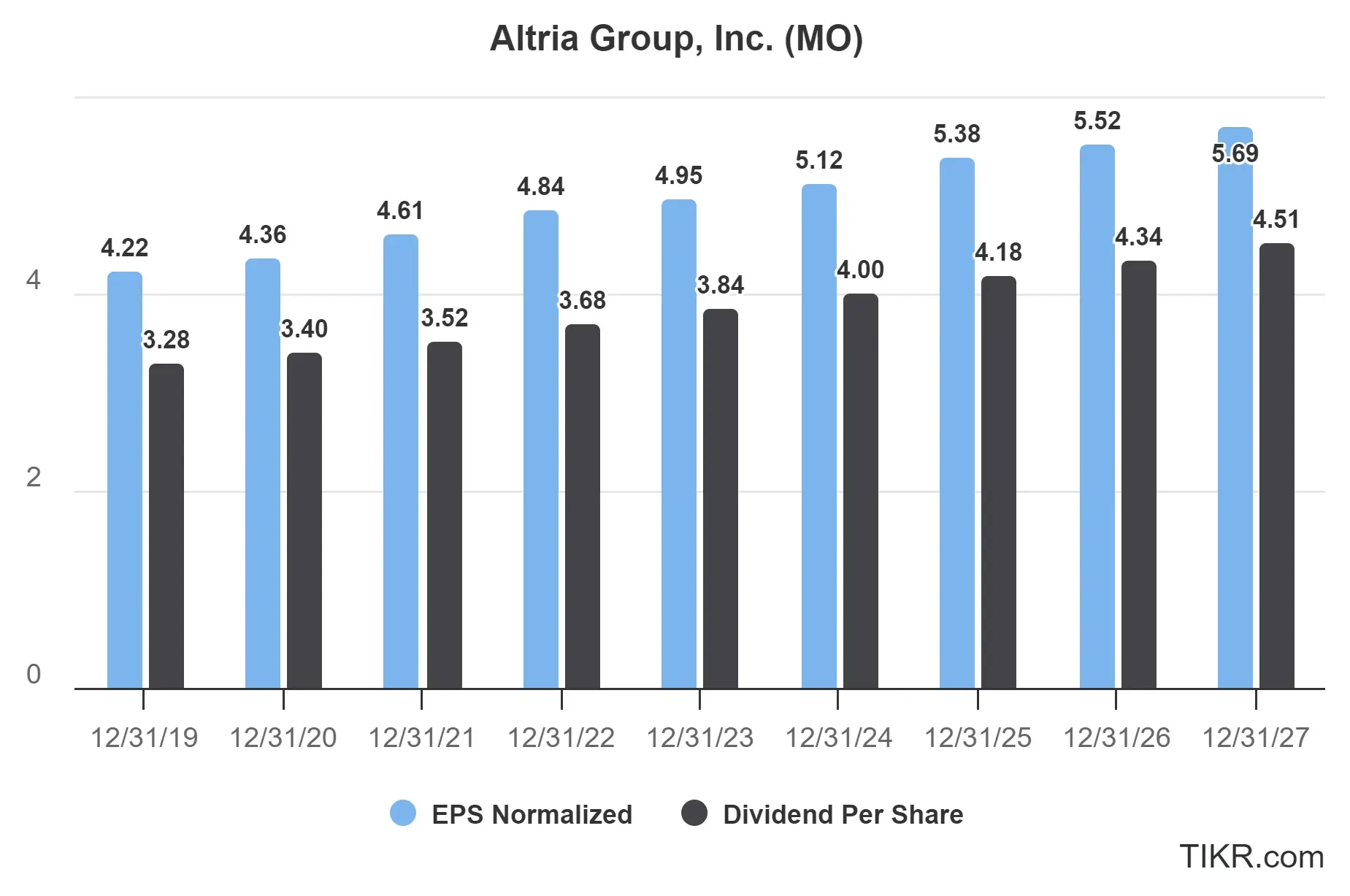

Nel 2025, Altria dovrebbe guadagnare 5,38 dollari di EPS e pagare 4,18 dollari di dividendi. Ciò equivale a un payout ratio di circa il 78%.

Ci piace vedere società con un payout ratio inferiore al 70%, quindi il payout ratio di Altria è nella fascia più alta di quello che si vorrebbe vedere. Tuttavia, grazie alla costanza degli utili e del flusso di cassa dell’azienda, non è un segnale di allarme per gli investitori. Si tratta di un’azienda che dà la priorità all’invio di liquidità agli azionisti, e continua a farlo senza problemi.

Sia gli utili che i dividendi dovrebbero crescere lentamente nei prossimi anni. Il payout ratio potrebbe salire un po’, ma per il momento c’è ancora un cuscinetto sufficiente per mantenere il dividendo forte.

Vedere le previsioni di crescita complete di Altria e le stime degli analisti. (È gratuito)

3: Potenziale di crescita dei dividendi

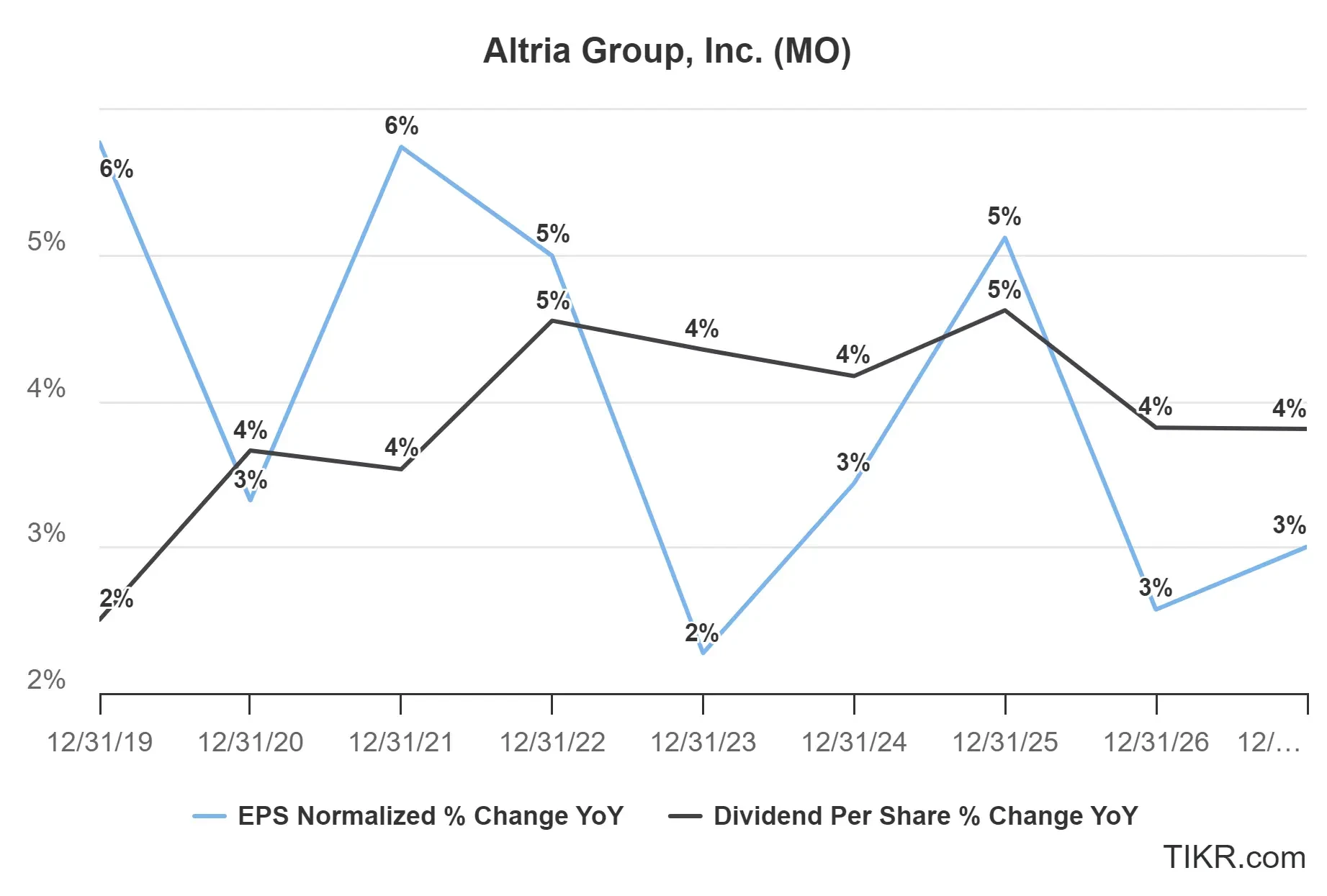

Nei prossimi 3 anni Altria dovrebbe registrare una crescita degli utili e dei dividendi a una cifra medio-bassa.

Ciò è praticamente in linea con la crescita degli utili e dei dividendi negli ultimi 5 anni. Questo approccio lento e costante è ottimo per gli investitori di dividendi a lungo termine o per chi cerca stabilità con un titolo a prova di recessione.

TIKR Takeaway

Altria sembra oggi abbastanza valutata, ma offre ancora un dividend yield del 6,7% e sta riacquistando azioni.

Gli analisti non si aspettano un rialzo esplosivo, ma con gli utili e i dividendi che crescono in sincronia e con alcuni che vedono un potenziale di rialzo del 20%, Altria ha ancora una solida storia di rendimento totale a lungo termine.

Il terminale TIKR offre dati finanziari leader del settore su oltre 100.000 azioni ed è stato realizzato per gli investitori che pensano all’acquisto di azioni come all’acquisto di un pezzo di un’azienda.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoliche gli investitori miliardari di stanno acquistando in modo che possiate seguire il denaro intelligente.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!