Punti di forza:

- Scala dei ricavi: Il titolo Abbott ha generato un fatturato di 44 miliardi di dollari nel periodo di riferimento, confermando una domanda duratura nei settori della diagnostica, dei dispositivi, della nutrizione e dei prodotti farmaceutici consolidati.

- Efficienza dei profitti: I margini lordi vicini al 57% sostengono un utile operativo di circa 12 miliardi di dollari, evidenziando i vantaggi di scala e il controllo disciplinato dei costi.

- Momento strategico: L'approvazione della FDA nel 2026 espande l'uso della neuromodulazione, sostenendo la crescita dei dispositivi medici a più alto margine all'interno del portafoglio di Abbott.

- Focus sulla valutazione: Con una capitalizzazione di mercato di circa 190 miliardi di dollari, il titolo Abbott riflette fondamentali stabili ma un dibattito in corso sull'accelerazione della crescita a lungo termine.

Abbott Laboratories(ABT) opera nei settori della farmaceutica, della diagnostica, della nutrizione e dei dispositivi medici, generando un fatturato di 44 miliardi di dollari nel periodo di riferimento grazie a una domanda sanitaria globale diversificata.

Nel gennaio 2026, Abbott ha ottenuto l'approvazione della FDA per l'uso della risonanza magnetica prona con i sistemi di neuromodulazione, ampliando l'accesso al suo portafoglio di dispositivi per il dolore cronico.

Abbott ha realizzato 44 miliardi di dollari di fatturato nel 2025 con una crescita del 6%, grazie alla stabilizzazione della diagnostica e alla ripresa delle procedure dei dispositivi medici.

Nel frattempo, l'utile operativo ha raggiunto i 12 miliardi di dollari nel periodo di riferimento, con margini lordi del 57%, grazie alla disciplina dei prezzi e alla scala nei settori della diagnostica e dei dispositivi.

Nonostante il miglioramento degli utili e una capitalizzazione di mercato di 190 miliardi di dollari, la valutazione mostra la cautela degli investitori sulla crescita a lungo termine dopo la pandemia.

Cosa dice il modello per il titolo ABT

Abbiamo analizzato Abbott sulla base di un'esposizione diversificata al settore sanitario, di un'efficienza operativa costante e di rendimenti di capitale sostenuti dalla domanda globale.

Utilizzando una crescita dei ricavi del 7,6%, margini operativi del 24,9% e un multiplo di uscita di 19,1x, il modello prevede un'espansione costante degli utili.

Ciò implica un prezzo obiettivo di 142,70 dollari, pari al 31,8% di rialzo totale e a un rendimento annualizzato del 9,9%.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo ABT:

1. Crescita dei ricavi: 7,6%

Abbott ha generato una crescita costante negli ultimi anni, con un CAGR dei ricavi del 5,7% a un anno e del 5,1% a cinque anni, che riflette un'esposizione diversificata al settore sanitario.

Inoltre, la recente performance ha beneficiato della normalizzazione della diagnostica e della ripresa dei dispositivi medici, mentre la nutrizione e i prodotti farmaceutici consolidati hanno fornito stabilità in tutte le regioni.

La crescita futura si basa sull'adozione di dispositivi, sull'espansione della diagnostica e sui mercati emergenti, compensata dalla pressione sui prezzi e dai vincoli di bilancio per la sanità.

Nel complesso, le stime di consenso di una crescita dei ricavi del 7,6% sostengono una prospettiva equilibrata allineata alla diversificazione e un profilo di rendimento annuo del 9,9%.

2. Margini operativi: 24,9%

Il titolo Abbott ha storicamente registrato margini operativi tra il 22% e il 23%, grazie ai vantaggi di scala delle piattaforme di diagnostica, dispositivi e nutrizione di marca.

I margini sono migliorati grazie alla ripresa dei volumi dei dispositivi medici e della diagnostica a più alto margine, mentre la disciplina dei costi ha moderato l'impatto dell'inflazione nella produzione e nella distribuzione.

La normalizzazione presuppone un continuo spostamento del mix verso i dispositivi, in contrasto con i costi di conformità alle normative e con le dinamiche competitive dei rimborsi nei mercati sanitari globali.

Pertanto, le proiezioni degli analisti collocano i margini operativi vicino al 24,9%, bilanciando i guadagni di efficienza con i rischi di normalizzazione nell'esecuzione a lungo termine.

3. Multiplo P/E in uscita: 19,1x

Il titolo Abbott è stato storicamente scambiato a multipli di guadagno compresi tra circa 23 e 25 volte durante i periodi di maggiore crescita e domanda sanitaria.

La valutazione riflette la cautela sulla normalizzazione post-pandemia, la pressione sui rimborsi e il rallentamento degli utili a breve termine nel settore della diagnostica.

Per sostenere una valutazione stabile nel periodo di previsione sono necessari un'esecuzione sostenuta dei dispositivi, un'innovazione diagnostica e un rendimento del capitale costante.

Pertanto, sulla base delle stime di consenso della strada, un multiplo di uscita di 19,1x riflette aspettative conservative senza richiedere un'espansione del multiplo per raggiungere i rendimenti previsti.

Cosa succede se le cose vanno meglio o peggio?

I risultati di Abbott dipendono dall'adozione dei dispositivi medici, dalla domanda di prodotti diagnostici e dalla disciplina dei margini, creando una serie di possibili percorsi fino al 2030.

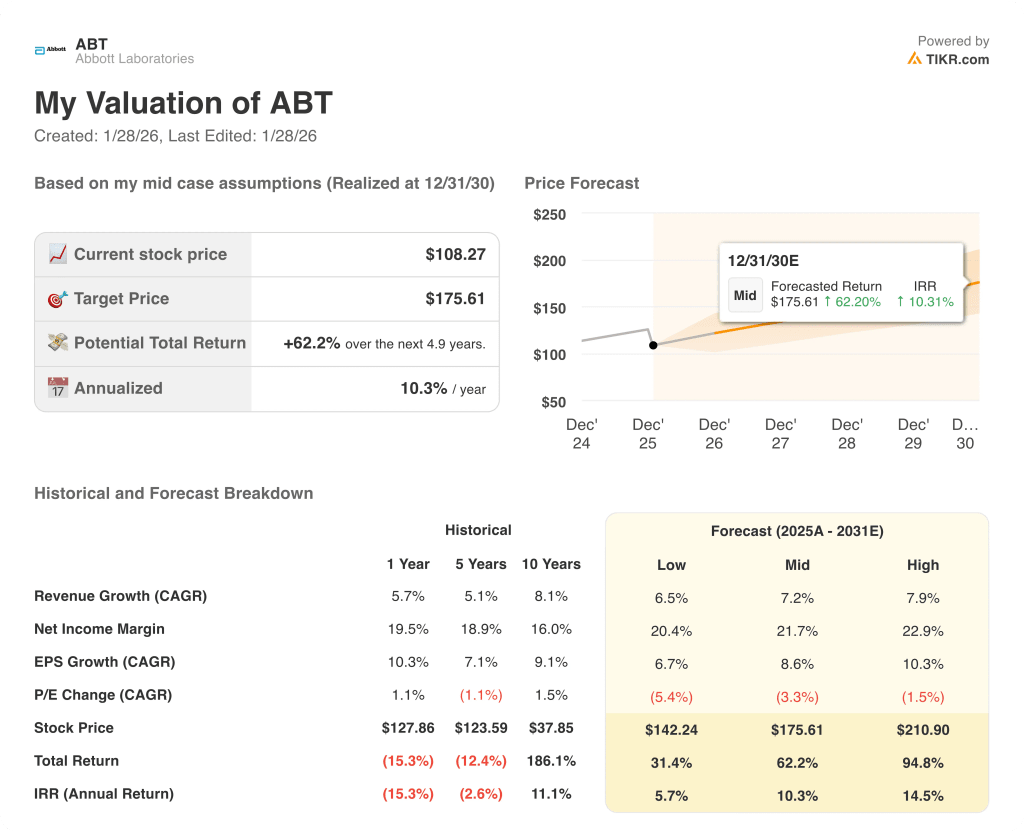

- Caso basso: se la domanda di dispositivi rallenta e la pressione sui prezzi persiste, i ricavi crescono di circa il 6,5% e i margini rimangono vicini al 20,4% → rendimento annualizzato del 5,7%.

- Caso medio: Con i franchise core in costante esecuzione, la crescita dei ricavi vicina al 7,2% e i margini in miglioramento verso il 21,7% sostengono una valutazione stabile → 10,3% di rendimento annualizzato.

- Caso alto: se i dispositivi e la diagnostica registrano performance superiori a livello globale, i ricavi raggiungono circa il 7,9% e i margini si avvicinano al 22,9% grazie al miglioramento dell'efficienza → 14,5% di rendimento annualizzato.

Quanto margine di rialzo ha da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!