Principali risultati:

- Progressi nella ristrutturazione: La ristrutturazione dell'amministratore delegato Elliott Hill sta guadagnando terreno, con una crescita del 9% in Nord America nel secondo trimestre del 2026.

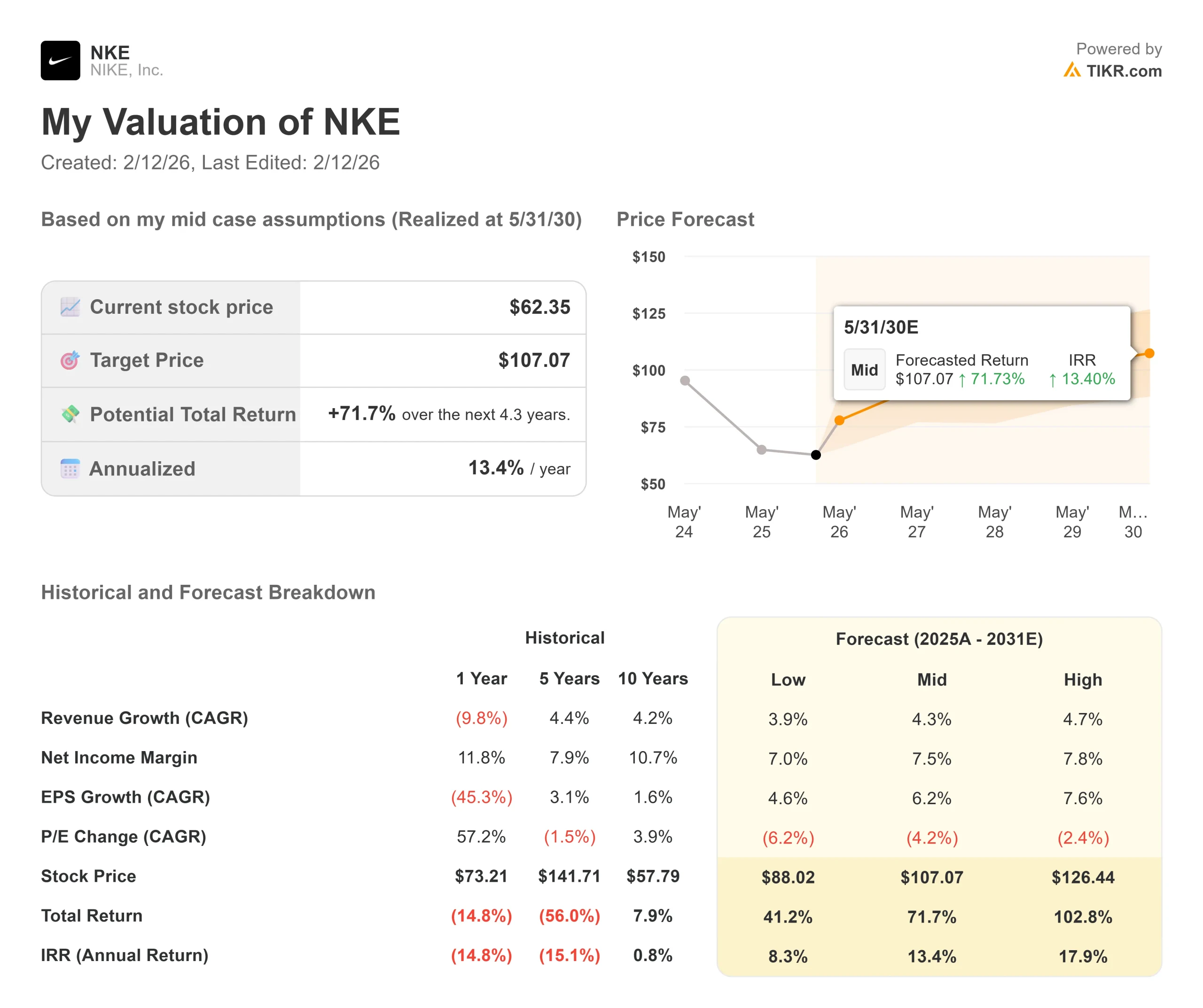

- Proiezione del prezzo: Sulla base dell'attuale esecuzione, il titolo NKE potrebbe raggiungere gli 83 dollari entro il maggio 2028.

- Guadagni potenziali: Questo obiettivo implica un rendimento totale del 33% dal prezzo attuale di 62,35 dollari.

- Rendimento annuo: Gli investitori potrebbero registrare una crescita del 13% circa nei prossimi 2,3 anni.

Ora in diretta: Scoprite il potenziale di rialzo dei vostri titoli preferiti utilizzando il nuovo modello di valutazione di TIKR (è gratuito).>>>

Nike(NKE) ha ottenuto risultati contrastanti nel secondo trimestre dell'anno fiscale 2026, mentre il turnaround dell'amministratore delegato Elliott Hill entra in quello che lui stesso definisce "l'inning di mezzo". L'azienda ha registrato una modesta crescita dei ricavi dell'1%, mentre si trovava ad affrontare una deliberata reimpostazione dei suoi franchise classici e del suo posizionamento sul mercato.

- Hill ha sottolineato che le azioni Win Now stanno prendendo piede e che l'attacco sportivo, la nuova struttura organizzativa di Nike incentrata sull'innovazione incentrata sull'atleta, sta iniziando a dare i suoi frutti.

- Il Nord America ha fatto da apripista con una crescita del 9% e il wholesale è aumentato del 24%, convalidando la strategia di ricostruzione delle relazioni con i partner e di diversificazione del portafoglio prodotti.

- Il running ha continuato a guadagnare slancio, con una crescita di oltre il 20% per il secondo trimestre consecutivo e guadagni di quote di mercato in tutti i canali.

- La scarpa di stabilità Structure 26 ha registrato un forte sell-through e Nike si sta preparando a lanciare Structure Plus a gennaio insieme a Nike Mind, una nuova piattaforma di allenamento.

- Nonostante i progressi, permangono sfide significative. La Grande Cina ha subito un calo del 16%, mentre l'azienda lavora per interrompere un ciclo di promozioni e di scorte invecchiate.

- Il direttore finanziario Matt Friend ha ammesso di aver effettuato delle svalutazioni non pianificate delle scorte in Cina in questo trimestre. La regione non vedrà miglioramenti fino a quando Nike non avrà migliorato la sua flotta di negozi, non avrà ricostruito i team locali e non si sarà spostata dalla competizione sul prezzo a quella sull'innovazione.

- I margini rimangono sotto pressione a causa di due forze: la pulizia intenzionale del mercato e 1,5 miliardi di dollari di costi tariffari annui, che rappresentano un vento contrario lordo di 320 punti base.

- Tuttavia, il Nord America ha dimostrato che la strategia funziona: i margini lordi sono diminuiti di soli 330 punti base, nonostante un impatto tariffario di 520 punti base, il che indica che l'attività sottostante sta guarendo.

Hill ha annunciato cambiamenti organizzativi, con tutte le aree geografiche che riportano direttamente a lui e un nuovo COO focalizzato sull'efficienza operativa.

L'azienda vede un chiaro percorso di ritorno a margini EBIT a due cifre grazie alla crescita, al miglioramento del mix di prodotti a prezzo pieno, alla leva della catena di fornitura e alla gestione disciplinata dei costi.

Cosa dice il modello per le azioni Nike

Abbiamo analizzato la trasformazione di Nike da un portafoglio di prodotti classici a una strategia diversificata e orientata allo sport attraverso tre marchi: Nike, Jordan e Converse.

L'azienda sta ridimensionando i franchise dei classici, che sono diminuiti di oltre 4 miliardi di dollari rispetto ai livelli massimi e sono in calo di circa il 20% rispetto all'anno precedente.

Questo azzeramento crea spazio per le categorie performanti come Running, Football, Basketball e Training, che possono conquistare una quota maggiore del portafoglio.

Il Nord America dimostra che il playbook funziona. L'area ha ripulito le scorte, ha riallacciato i contatti con i partner all'ingrosso, ha ridotto l'attività promozionale su Nike.com e si è concentrata sull'innovazione specifica per lo sport.

Il management prevede di sostenere questo slancio con l'avvio di azioni simili in EMEA e APLA.

I mercati internazionali presentano sia venti contrari a breve termine che opportunità a lungo termine. La Grande Cina richiede nuove capacità e pazienza, ma la supervisione diretta di Hill e la diagnosi dei problemi strutturali - distribuzione monomarca, investimenti insufficienti nella vendita al dettaglio, concorrenza basata sui prezzi - forniscono un quadro di ripristino credibile.

- Il calcio offre un immediato vantaggio, con prenotazioni superiori di quasi il 40% rispetto alla Coppa del Mondo 2022.

- La piattaforma di abbigliamento Aero-FIT, lanciata a marzo, rappresenta una vera innovazione che può essere estesa a tutti gli sport.

- Partnership come SKIMS si stanno espandendo a livello internazionale dopo il successo ottenuto in Nord America.

Utilizzando una previsione di crescita annua dei ricavi del 3,2% e margini operativi dell'8,6%, il nostro modello prevede che il titolo salga a 83 dollari entro 2,3 anni. Questo presuppone un multiplo prezzo-utili di 31,6x.

Ciò rappresenta una modesta compressione rispetto alle medie storiche di Nike di 32,9x (cinque anni) e 31x (dieci anni). La valutazione tiene conto del rischio di esecuzione in Cina, di Converse e del recupero dei margini, pur riconoscendo i vantaggi strutturali nel marketing sportivo, nelle pipeline di innovazione e nella portata della distribuzione.

Le nostre ipotesi di valutazione

Stima istantanea del valore equo di un'azienda (gratis con TIKR) >>>

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi per la crescita dei ricavi, i margini operativi e il multiplo P/E di una società e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per il titolo NKE:

1. Crescita dei ricavi: 3.2%

La crescita di Nike si basa sulla diversificazione del portafoglio, che si allontana dai prodotti classici e si orienta verso le prestazioni.

Il running ha registrato una crescita di oltre il 20%, con un aumento della quota di mercato. Le prenotazioni per il calcio sono aumentate del 40% in vista della Coppa del Mondo.

La pallacanestro si sta "dimensionando" grazie alle donne (Sabrina, Caitlin Clark) e alle franchigie consolidate.

Gli ordini per la primavera e l'estate stanno migliorando di stagione in stagione, segnalando la fiducia dei grossisti.

Tuttavia, la crescita deve superare le continue ristrutturazioni dei prodotti classici e i venti contrari provenienti dalla Cina. Il management prevede una crescita modesta in Nord America nel terzo trimestre, con una riduzione delle attività di liquidazione rispetto ai trimestri precedenti.

2. Margini operativi: 8.6%

I margini operativi di Nike sono scesi all'8% negli ultimi 12 mesi a causa della pulizia del mercato, dell'obsolescenza delle scorte e dei venti contrari alle tariffe.

Tuttavia, il percorso da seguire è chiaro: crescita della top-line, miglioramento del mix di prodotti a prezzo pieno con la normalizzazione dell'attività promozionale, leva sulla supply chain grazie all'espansione del commercio all'ingrosso e una gestione più rigorosa delle spese generali di gestione.

La performance dei margini del Nord America, che si è ridotta di soli 330 punti base nonostante un impatto tariffario di 520 punti base, dimostra che le azioni Win Now stanno funzionando.

Quando altre aree geografiche seguiranno il modello nordamericano, l'espansione dei margini dovrebbe accelerare.

3. Multiplo P/E di uscita: 31,6x

Il mercato valuta Nike a 32,9x gli utili. Riteniamo che il P/E rimanga relativamente stabile a 31,6x nel periodo di previsione.

L'incertezza a breve termine sull'esecuzione in Cina e sul riposizionamento di Converse limita l'espansione del multiplo.

Tuttavia, l'impareggiabile piattaforma di marketing sportivo di Nike, le capacità di innovazione nelle calzature e nell'abbigliamento e la distribuzione integrata diretta al consumatore e all'ingrosso giustificano una valutazione superiore.

Con il progredire del turnaround e la dimostrazione da parte del management di una crescita redditizia sostenibile, il multiplo dovrebbe mantenersi o espandersi in misura modesta.

Costruisci il tuo modello di valutazione per valutare qualsiasi titolo (è gratuito!) >>>

Cosa succede se le cose vanno meglio o peggio?

I turnaround devono affrontare sfide di esecuzione e dinamiche di mercato. Ecco come potrebbe andare il titolo Nike in diversi scenari fino a maggio 2030:

- Caso basso: se la crescita dei ricavi si riduce al 3,9% e i margini di utile netto si riducono al 7%, gli investitori otterranno comunque un rendimento totale del 41% (8% annuo).

- Caso medio: Con una crescita del 4,3% e margini del 7,5%, prevediamo un rendimento totale del 72% (13% annuo).

- Caso alto: se l'innovazione accelera, portando a una crescita dei ricavi del 4,7% mentre Nike raggiunge margini del 7,8%, i rendimenti potrebbero raggiungere il 103% totale (18% annuo).

Scopri cosa pensano gli analisti del titolo NKE in questo momento (gratis con TIKR) >>>

Il range riflette l'esecuzione dell'attacco sportivo, il successo del reset della Cina, il recupero dei margini grazie all'attenuazione delle tariffe, l'efficienza operativa e la capacità di sostenere lo slancio del Nord America accelerando al contempo in altre aree geografiche.

Nel caso negativo, la Cina si deteriora ulteriormente, le collaborazioni all'ingrosso si indeboliscono o l'innovazione non riesce a risuonare.

Nel caso più alto, il playbook Win Now si diffonde più rapidamente del previsto, la Coppa del Mondo di calcio del 2026 determina una crescita superiore alle aspettative e il miglioramento dei margini supera le previsioni grazie all'aumento dell'efficienza operativa.

Quanto può salire il titolo Nike da qui in poi?

Con il nuovo strumento Valuation Model di TIKR è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Scoprite il vero valore di un titolo in meno di 60 secondi (gratis con TIKR) >>>

Cercate nuove opportunità?

- Vedere quali azioni investitori miliardari stanno acquistando in modo da poter seguire il denaro intelligente.

- Analizzare le azioni in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!