Statistiche chiave per il titolo Costco

- Performance degli ultimi 30 giorni: 8%

- Intervallo di 52 settimane: da $844 a $1.071

- Prezzo obiettivo del modello di valutazione: $1.183

- Rialzo implicito: 16%

Valuta i tuoi titoli preferiti come Costco con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

Il titolo Costco Wholesale Corporation è salita di circa l'8% negli ultimi 30 giorni, finendo vicino a 1.018 dollari per azione, grazie alla reazione degli investitori ai solidi risultati delle vendite di gennaio e alle tendenze del traffico. Le azioni sono tornate verso i massimi di 52 settimane di 1.071 dollari, segnalando una rinnovata fiducia nella durata degli utili.

Il titolo è salito dopo che Costco ha riportato un fatturato netto di gennaio di 21,33 miliardi di dollari, in crescita del 9,3% rispetto ai 19,51 miliardi di dollari dell'anno precedente, rassicurando gli investitori sul fatto che la domanda rimane forte nonostante l'incertezza macroeconomica.

Le vendite paragonabili dell'azienda sono aumentate del 7,1%, i comps abilitati dalla tecnologia digitale sono saliti del 34,4% e il traffico mondiale è aumentato del 2,4%.

Il direttore finanziario Andrew Yoon ha dichiarato: "Le vendite nette del mese sono state pari a 21,33 miliardi di dollari, con un aumento del 9,3%", sottolineando una crescita su larga scala, anche se la deflazione del prezzo del gas ha ridotto le vendite comparabili di circa 100 punti base.

Anche il posizionamento istituzionale ha attirato l'attenzione. Varma Mutual Pension Insurance Co ha aumentato la sua partecipazione del 12,3% a 65.057 azioni per un valore di 60,2 milioni di dollari, mentre International Private Wealth Advisors ha aumentato le sue partecipazioni del 41,5% a 3.947 azioni per un valore di 3,65 milioni di dollari.

La proprietà istituzionale complessiva rimane di circa il 68,48%, rafforzando lo status di Costco come posizione principale ampiamente detenuta dagli investitori a lungo termine.

L'attenzione si rivolge ora all'imminente pubblicazione degli utili all'inizio di marzo, dove gli investitori si concentreranno sui tassi di rinnovo dei soci, sull'andamento delle vendite comparabili e su eventuali commenti relativi a potenziali aumenti delle quote associative.

Con le azioni scambiate a multipli di guadagno elevati, la conferma della stabilità del traffico e dei margini rimane fondamentale per mantenere i recenti guadagni.

Costco è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 7,7%.

- Margini operativi: 4.0%

- Multiplo P/E di uscita: 44,8x

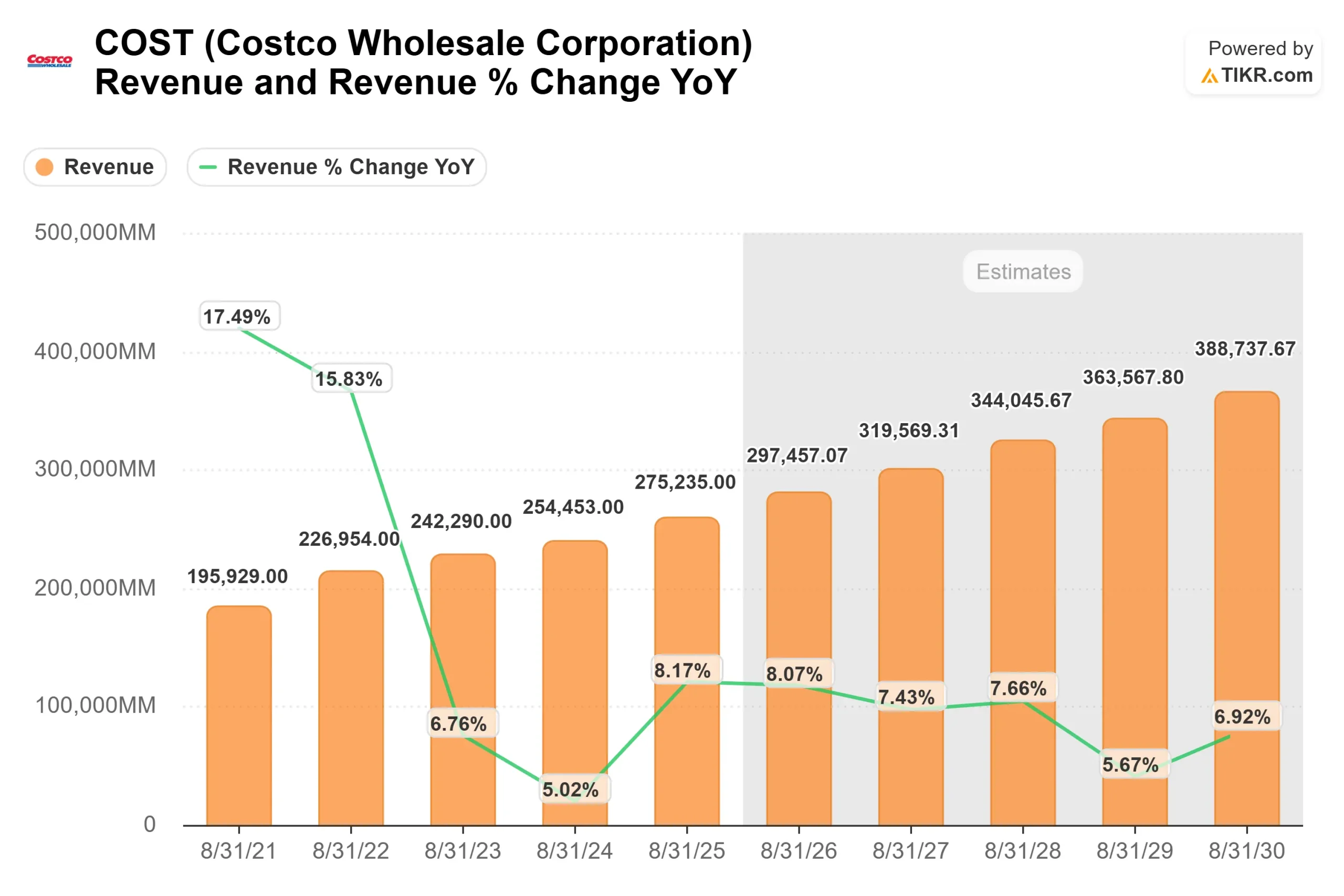

Si prevede che iricavi crescano da 275.235 milioni di dollari nel 2025 a 297.457 milioni di dollari nel 2026, grazie alla costante espansione dei magazzini, alla crescita delle vendite comparabili e alla continua penetrazione internazionale.

La crescita del 7,1% delle vendite computerizzate di gennaio e la crescita del 34,4% delle vendite digitali rafforzano l'idea che l'aumento del traffico e lo slancio digitale stiano contribuendo a una consistente durata della linea superiore.

Le ipotesi di unmargine operativo del 4,0% riflettono un modesto effetto leva derivante dalle efficienze di scala, dal controllo disciplinato dei costi e dalla maggiore penetrazione dei marchi privati attraverso Kirkland Signature.

Sebbene i margini delle merci rimangano strutturalmente sottili, l'elevato turnover degli asset di Costco sostiene una forte efficienza del capitale, con un ROIC LTM del 27,7%.

L'economia dei soci rimane il principale motore degli utili. I tassi di rinnovo superiori al 90% nei mercati principali, le aperture incrementali di magazzini e il potenziale aumento delle quote associative creano un reddito ricorrente e ad alto margine che stabilizza i risultati operativi anche in caso di volatilità dei margini dei prodotti.

Sulla base di questi input, il modello stima un prezzo obiettivo di 1.183 dollari entro il 2026, che implica un rialzo totale del 16% circa rispetto al prezzo attuale di 1.018 dollari.

Poiché il rendimento atteso supera il 6% annualizzato secondo questo schema, il titolo viene considerato sottovalutato.

Ai livelli attuali, la performance futura di Costco è probabilmente guidata da una costante crescita degli utili, dalla crescita dei soci e dall'efficienza del capitale piuttosto che dalla sola espansione del multiplo.

Stima istantanea del valore equo di un'azienda (gratis con TIKR)

Valutare qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>