Statistiche chiave per il titolo SoFi Technologies

- Performance degli ultimi 30 giorni: -28%

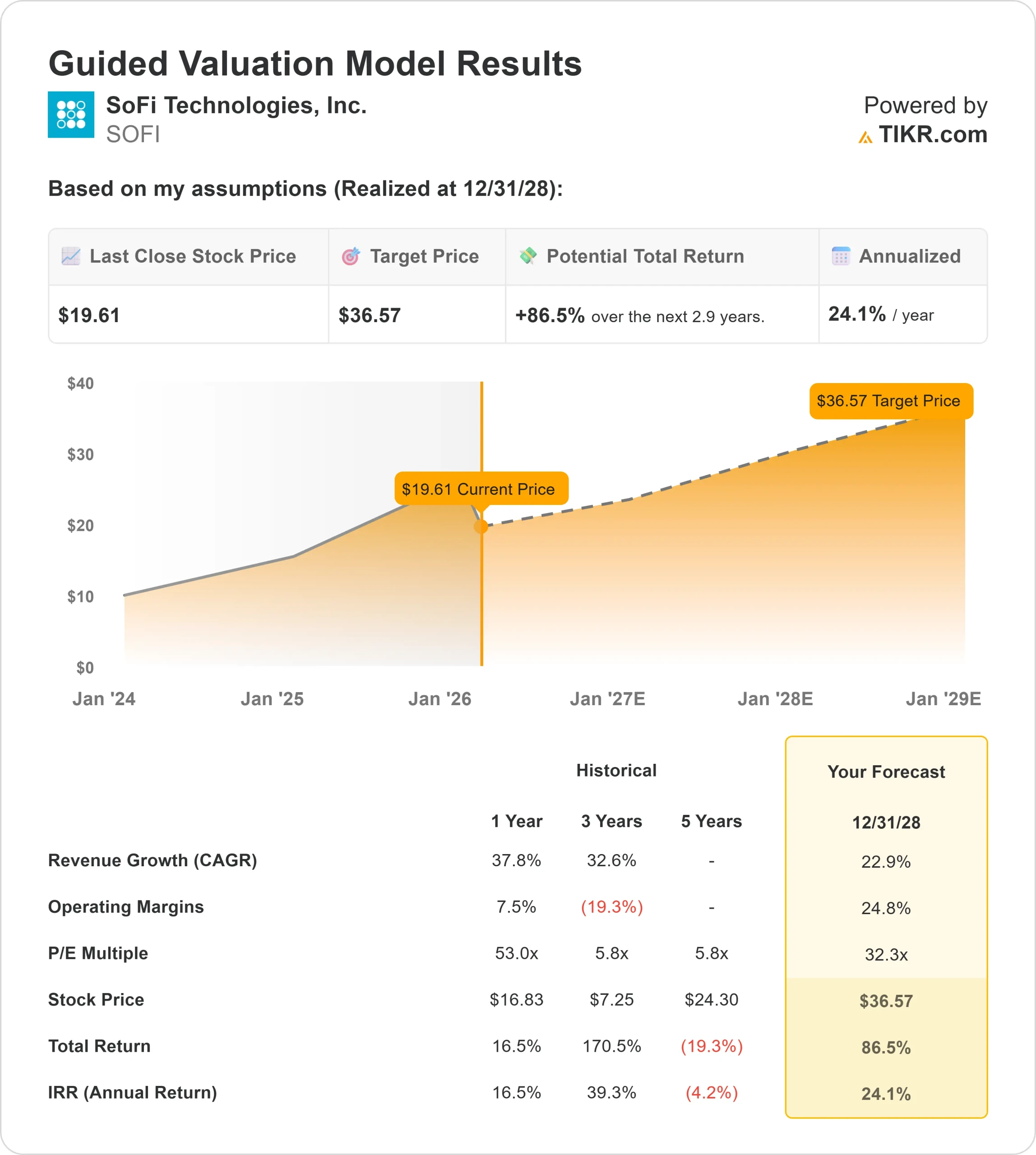

- Intervallo di 52 settimane: da $9 a $33

- Prezzo obiettivo del modello di valutazione: 37 dollari

- Rialzo implicito: 87%

Valuta i tuoi titoli preferiti come SoFi Technologies con 5 anni di previsioni degli analisti utilizzando il nuovo modello di valutazione di TIKR (è gratuito) >>>.

Cosa è successo?

SoFi è scesa di circa il 28% negli ultimi 30 giorni, arrivando di recente a scambiare vicino ai 20 dollari per azione, a causa della reazione degli investitori alla volatilità del settore fintech, alle rivelazioni di insider selling e al riposizionamento del portafoglio nonostante i forti risultati degli utili. Le azioni rimangono ben al di sotto dei massimi delle 52 settimane di 33 dollari, riflettendo la compressione dei multipli a breve termine piuttosto che l'indebolimento dei fondamentali.

Parte della pressione ha fatto seguito a un calo intraday del 6,1% a 19,30 dollari con circa 63 milioni di azioni scambiate, circa il 6% in più del volume medio, dopo che il direttore Steven Freiberg ha venduto 94.225 azioni a un prezzo medio di 20,31 dollari per circa 1,91 milioni di dollari.

La vendita ha ridotto la sua partecipazione del 13,79%, contribuendo alla debolezza del sentiment a breve termine.

Il calo è avvenuto anche se SoFi ha riportato risultati record per il quarto trimestre e una solida guidance per il 2026. Il fatturato netto rettificato ha raggiunto 1,013 miliardi di dollari, con un aumento del 37% rispetto all'anno precedente, mentre l'EBITDA rettificato è stato di 318 milioni di dollari con un margine del 31%. L'utile netto è stato di 174 milioni di dollari e l'EPS di 0,13 dollari.

Il CEO Anthony Noto ha dichiarato che il 2025 è stato "un anno straordinario su tutti i fronti", in quanto SoFi ha aggiunto un numero record di 1,0 milioni di membri nel quarto trimestre, raggiungendo così i 13,7 milioni di membri, ha incrementato il totale dei prodotti del 37% rispetto all'anno precedente, raggiungendo gli oltre 20 milioni, ha generato un record di prestiti per 10,5 miliardi di dollari e ha aumentato le entrate a pagamento del 53%, raggiungendo i 443 milioni di dollari. I depositi sono aumentati di 4,6 miliardi di dollari, raggiungendo i 37,5 miliardi.

Il posizionamento istituzionale è stato misto. Stratos Wealth Partners ha aumentato la sua posizione del 103% nel terzo trimestre a 188.691 azioni per un valore di circa 4,99 milioni di dollari, mentre Caprock Group e Allianz Asset Management hanno aperto nuove partecipazioni per un valore di circa 5,83 milioni di dollari e 6,15 milioni di dollari.

La proprietà istituzionale si attesta al 38,43%, anche se lo State of Michigan Retirement System ha ridotto le sue partecipazioni del 33,3% e Truist Financial ha ridotto la sua partecipazione del 33,0%.

Il sentimento degli analisti rimane costruttivo dopo che Citizens JMP ha aggiornato il rating di SoFi a Outperform con un obiettivo di prezzo di 30 dollari, il che implica un rialzo del 43,8% circa rispetto alla chiusura precedente.

SoFi Technologies è sottovalutata?

In base alle ipotesi di valutazione, il titolo viene modellato utilizzando:

- Crescita dei ricavi (CAGR): 22,9%.

- Margini operativi: 24,8%

- Multiplo P/E di uscita: 32,3x

Le proiezionidei ricavi riflettono una crescita da 3.591 milioni di dollari nel 2025 a circa 4.609 milioni di dollari nel 2026, sostenuta dalla continua espansione dei membri e dalla scalata di flussi di ricavi a basso impatto di capitale.

Management ha previsto circa 4,655 miliardi di dollari di ricavi netti rettificati per il 2026, pari a una crescita di circa il 30% rispetto all'anno precedente.

I ricavi basati sulle commissioni hanno raggiunto i 443 milioni di dollari nel quarto trimestre, con un aumento del 53% rispetto all'anno precedente, grazie all'espansione dell'attività della piattaforma di prestiti, dei ricavi da intermediazione, dell'interscambio e dei ricavi da referral.

La continua crescita in queste aree migliora la sostenibilità dei guadagni e riduce la dipendenza dalla crescita trainata dai bilanci.

I depositi sono aumentati a 37,5 miliardi di dollari, rafforzando la flessibilità di finanziamento e sostenendo margini di interesse netti superiori al 5%.

Con l'aumento dei depositi e la leva dei costi fissi su una base di soci più ampia, l'incremento dei ricavi può tradursi in un aumento del reddito operativo.

Il margine EBITDA rettificato ha raggiunto il 31% nel quarto trimestre e la direzione ha previsto un margine EBITDA del 34% circa nel 2026.

Sulla base di questi dati, il modello di valutazione stima un prezzo obiettivo di 36,57 dollari, che implica circa l'86,5% di rialzo, arrotondato all'87%, indicando che il titolo appare sottovalutato ai livelli attuali, vicini a 19,61 dollari.

La performance futura fino al 2026 dipenderà probabilmente dal mantenimento di una crescita dei soci di almeno il 30%, dall'espansione dell'attività della piattaforma di prestito, dallo sviluppo delle iniziative di brokeraggio e di criptovaluta e dal mantenimento di una forte performance creditizia.

Se l'esecuzione rimarrà costante, il rialzo sarà guidato dalla leva operativa e dalla diversificazione dei ricavi piuttosto che dalla sola espansione multipla.

Stimare il fair value di una società all'istante (gratis con TIKR) >>>

Valuta qualsiasi titolo in meno di 60 secondi (è gratis)

Con il nuovo strumento Modello di valutazione di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Da qui, TIKR calcola il prezzo potenziale delle azioni e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un'azione appare sottovalutata o sopravvalutata.

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Scopri il vero valore di un'azione in meno di 60 secondi (gratuito con TIKR) >>>