Punti di forza:

- Reset della leadership: Kroger Co. ha nominato l'ex dirigente di Walmart Greg Foran amministratore delegato con uno stipendio base di 1 milione di dollari e incentivi a lungo termine per 12 milioni di dollari, segnando un cambiamento di governance dopo l'abbandono di un accordo con Albertsons da 25 miliardi di dollari.

- Inflessione del commercio elettronico: The Kroger Co. prevede un miglioramento dei profitti dell'e-commerce per 400 milioni di dollari nel 2026 dopo la chiusura di 3 centri di adempimento, posizionando le vendite digitali all'11% del fatturato per la stabilizzazione del margine.

- Previsioni sull'obiettivo di prezzo: Sulla base di una crescita dei ricavi del 2%, di margini operativi del 3% e di un multiplo di uscita di 12x, il titolo di The Kroger Co. potrebbe raggiungere i 76 dollari entro gennaio 2028, rispetto ai 69 dollari attuali.

- Profilo di rendimento: Kroger Co. implica un rialzo totale dell'11% da 69 a 76 dollari in 2 anni, pari a un rendimento annualizzato del 5% in base a ipotesi conservative di margini e multipli.

Analisi del caso di Kroger Co.

Kroger Co.(KR) ha nominato Greg Foran come CEO il 9 febbraio 2026, ha riaffermato la guidance per l'EPS per l'anno fiscale 2025 di 4,75-4,80 dollari e ha segnalato un miglioramento degli utili dell'e-commerce per 400 milioni di dollari nel 2026 dopo la chiusura di 3 centri di adempimento.

Il titolo KR è salito dell'8% intraday dopo l'annuncio, prima di chiudere in rialzo dell'1%, riflettendo l'attenzione degli investitori sulla credibilità della leadership e sulla riaffermazione della guidance di fatturato di 147 miliardi di dollari in un contesto di cautela dei consumatori.

Nel frattempo, i ricavi sono stati pari a 147 miliardi di dollari negli ultimi dodici mesi, le vendite identiche senza carburante sono cresciute del 3% e le vendite di e-commerce sono aumentate del 17%, mentre i canali farmaceutici e digitali hanno guidato la crescita delle unità.

Nel terzo trimestre il margine lordo è aumentato di 49 punti base rispetto all'anno precedente, l'utile operativo ha raggiunto 1,1 miliardi di dollari, l'EPS rettificato è cresciuto del 7% a 1,05 dollari e la leva netta è rimasta disciplinata a 1,7x EBITDA.

Il management prevede 400 milioni di dollari di profitti incrementali nel 2026 per l'e-commerce e ha dichiarato: "Prevediamo che queste decisioni contribuiranno a migliorare la redditività dell'e-commerce per circa 400 milioni di dollari nel 2026", ancorando l'espansione dei margini ai cambiamenti strutturali nell'adempimento.

L'azienda prevede l'apertura di 14 nuovi negozi nel quarto trimestre e un aumento del 30% nella costruzione di nuovi negozi nel 2026, reindirizzando il capitale dall'automazione all'espansione fisica a più alto rendimento.

L'allocazione del capitale rimane attiva, con 5 miliardi di dollari di riacquisti accelerati di azioni completati e 2,5 miliardi di dollari ancora da autorizzare, a sostegno di un obiettivo di rendimento per gli azionisti a lungo termine compreso tra l'8% e l'11%.

Con le azioni a 69 dollari e un obiettivo modellato di 76 dollari che implica un rialzo dell'11% e rendimenti annualizzati del 5%, il dibattito si concentra sul fatto che i margini operativi del 3% e gli utili a 12x colgano appieno il rischio di esecuzione e la stabilizzazione digitale.

Cosa dice il modello per il titolo KR

Il passaggio della leadership a Greg Foran e una maggiore attenzione all'esecuzione dei negozi, alla scala digitale e al controllo dei costi ridefiniscono le priorità a breve termine di Kroger, ma un profilo operativo strutturalmente a basso margine del 3,3% e un forte investimento sui prezzi limitano l'espansione della valutazione.

Il modello incorpora una crescita dei ricavi dell'1,7%, inferiore al CAGR storico quinquennale del 3,8%, mentre il management restringe le previsioni di vendita identiche al 2,8%-3,0%, affrontando i venti contrari ai rimborsi farmaceutici e la spesa selettiva dei consumatori.

I margini operativi si mantengono al 3,3%, in linea con il livello del 3,3% di un anno fa, grazie a una gestione disciplinata del margine lordo, a 400 milioni di dollari di miglioramento dei profitti previsti per l'e-commerce e al continuo reinvestimento nei prezzi e negli standard dei negozi.

Il multiplo di uscita di 12,1x si colloca al di sotto della recente ipotesi di mercato di 13,2x P/E NTM, riconoscendo che gli incrementi di redditività e il cambiamento di leadership non giustificano ancora un'espansione sostenuta del multiplo.

In base a queste ipotesi, Kroger raggiunge un prezzo obiettivo di 76,14 dollari entro il 31.1.2018, il che implica un rialzo totale del 10,9% e un rendimento annualizzato del 5,4% a partire da 68,66 dollari, inferiore a un hurdle rate del 10%.

A fronte di una crescita modesta dell'1,7%, di margini piatti del 3,3% e di un multiplo compresso di 12,1x, il modello segnala una vendita in quanto i rendimenti corretti per il rischio favoriscono la conservazione del capitale rispetto a un apprezzamento significativo.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di un'azienda e calcola i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Kroger:

1. Crescita dei ricavi: 1,7%

Il titolo Kroger ha generato 147 miliardi di dollari di ricavi negli ultimi dodici mesi, ma ha registrato una crescita del -1,9% su un anno, poiché gli investimenti sui prezzi e la deflazione hanno compensato la stabilità delle unità.

Il CAGR quinquennale dei ricavi del 3,8% e il CAGR decennale del 3,1% mostrano una maturità strutturale, in quanto i guadagni incrementali di quota derivano da cambiamenti di mix piuttosto che dall'espansione dell'impronta.

Le iniziative digitali e l'espansione delle private label sostengono la fidelizzazione del traffico, ma la penetrazione dell'e-commerce rappresenta ancora una porzione modesta delle vendite totali e comporta margini più sottili.

La nomina di Greg Foran segnala una maggiore attenzione all'esecuzione, ma il grocery rimane una categoria ad alta frequenza e bassa crescita, dove i prezzi competitivi azzerano rapidamente le ipotesi di volume.

Sostenere una crescita dell'1,7% richiede una fidelizzazione stabile dei clienti e promozioni disciplinate, e qualsiasi escalation della concorrenza sui prezzi comprime i ricavi data la limitata elasticità della categoria.

Questo dato è inferiore alla crescita dei ricavi a 5 anni del 3,8%, perché la saturazione della scala limita l'espansione incrementale e la valutazione capitalizza quindi un contributo costante ma limitato alla top-line.

2. Margini operativi: 3.3%

Il titolo Kroger ha registrato margini operativi del 3,2% nel periodo di riferimento, rispetto al 3,3% di un anno fa e a una media quinquennale del 2,4% durante i cicli di investimento.

Il margine lordo è migliorato al 24,0% dal 22,7% di tre anni prima, ma le spese operative hanno raggiunto i 30,6 miliardi di dollari, assorbendo gran parte dell'espansione dell'utile lordo.

Il background di Foran in Walmart U.S. enfatizza gli standard dei negozi e la disciplina dei costi, ma l'intensità della manodopera e i costi di evasione limitano l'espansione strutturale dei margini.

Il mantenimento di margini del 3,3% presuppone promozioni disciplinate e livelli di differenze inventariali stabili, mentre gli investimenti per l'adempimento automatizzato e le trattative sindacali introducono variabilità.

Qualsiasi scostamento di 50 punti base nel margine operativo influisce in modo significativo sull'utile netto a causa della scarsa redditività assoluta su 147 miliardi di dollari di fatturato.

Questo è in linea con il margine operativo a 1 anno del 3,3%, perché la disciplina dei prezzi compensa l'inflazione dei costi e la valutazione incorpora la stabilità piuttosto che il miglioramento strutturale.

3. Multiplo P/E in uscita: 12,1x

Il titolo Kroger viene scambiato a 13,25× Prezzo NTM / Guadagni Normalizzati sulla base dell'ipotesi di mercato del 2026, mentre il modello applica un multiplo terminale di 12,1×.

Il multiplo di 12,1× capitalizza gli utili normalizzati in condizioni di bassa crescita, coerentemente con il profilo difensivo del settore grocery e con il limitato potenziale di espansione a lungo termine.

La crescita dei ricavi dell'1,7% e i margini operativi del 3,3% presuppongono già un'esecuzione costante, e l'applicazione di un multiplo più elevato aggiungerebbe ottimismo ai fondamentali stabilizzati.

Il rendimento del free cash flow del 6,7% e il rendimento del dividendo del 2,1% ancorano le aspettative di rendimento degli azionisti al reddito piuttosto che alla rivalutazione della crescita.

Se l'intensità della concorrenza aumenta o l'esecuzione sotto la nuova leadership vacilla, la resistenza degli utili si indebolisce e la compressione del multiplo avviene più rapidamente dell'espansione.

Questo è inferiore al P/E a 1 anno di 13,18× e all'ipotesi di mercato per il 2026 di 13,25×, perché la crescita degli utili rimane limitata e la valutazione presuppone una normalizzazione piuttosto che una rivalutazione.

Cosa succede se le cose vanno meglio o peggio?

I risultati del titolo Kroger si basano sulla disciplina dei prezzi, sulla trazione delle private label e sull'efficienza dell'adempimento digitale, che determinano la direzione dell'attività fino al 31.12.30.

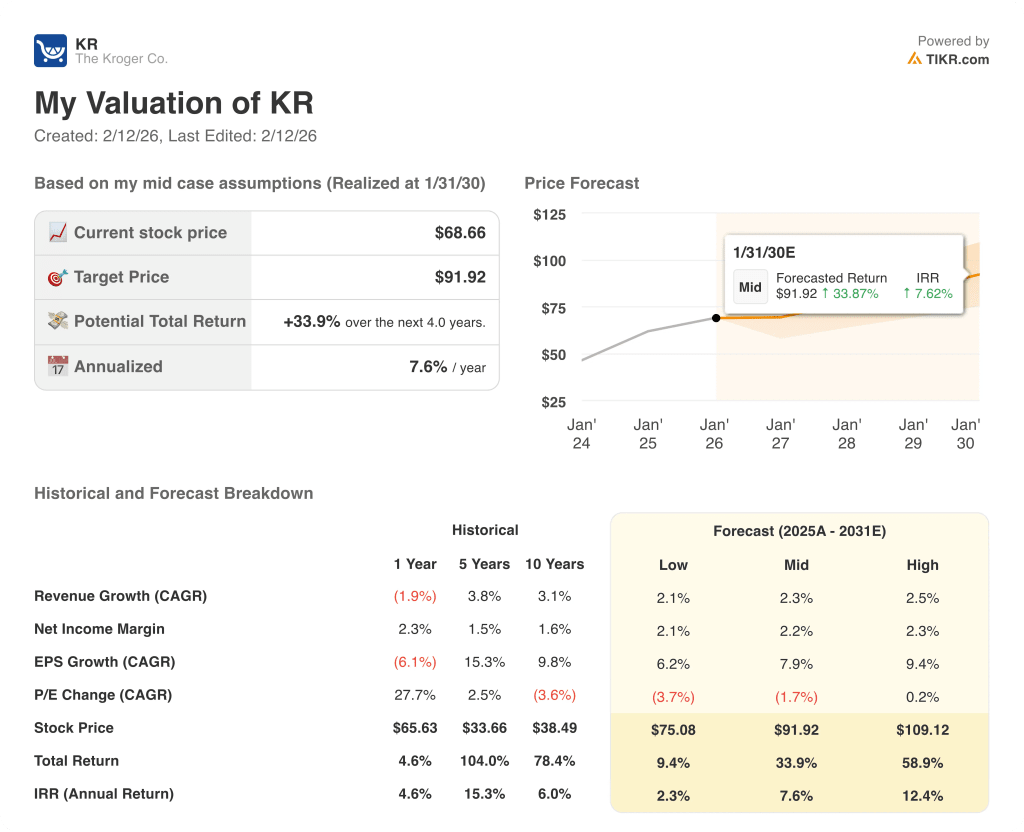

- Caso basso: se la concorrenza sui prezzi si intensifica e i costi digitali rimangono elevati, i ricavi crescono del 2,1% e il margine netto si mantiene al 2,1% → rendimento annualizzato del 2,3%.

- Caso medio: Con un traffico costante e promozioni disciplinate, il fatturato cresce del 2,3% e il margine netto raggiunge il 2,2% → 7,6% di rendimento annualizzato.

- Caso alto: se l'esecuzione sotto Greg Foran aumenta la produttività e la leva digitale migliora, i ricavi crescono del 2,5% e il margine netto raggiunge il 2,3% → 12,4% di rendimento annualizzato.

Quanto rialzo ha il titolo Kroger da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter capire rapidamente se un titolo appare sottovalutato o sopravvalutato.

Cercate nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno comprando in modo da poter seguire il denaro intelligente.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!