Principali risultati:

- Venti di coda per le infrastrutture: Vulcan Materials beneficia dello slancio della spesa federale e statale per le infrastrutture e B. Riley ha fissato un obiettivo di prezzo di 345 dollari, citando l'espansione dei margini e la capacità di M&A come fattori di crescita.

- Momento di guadagno: Vulcan Materials ha realizzato un fatturato di 2 miliardi di dollari nel terzo trimestre, in crescita del 14% rispetto all'anno precedente, mentre l'EPS è salito dell'80% a 3 dollari, segnando 11 trimestri consecutivi di miglioramento della redditività a due cifre.

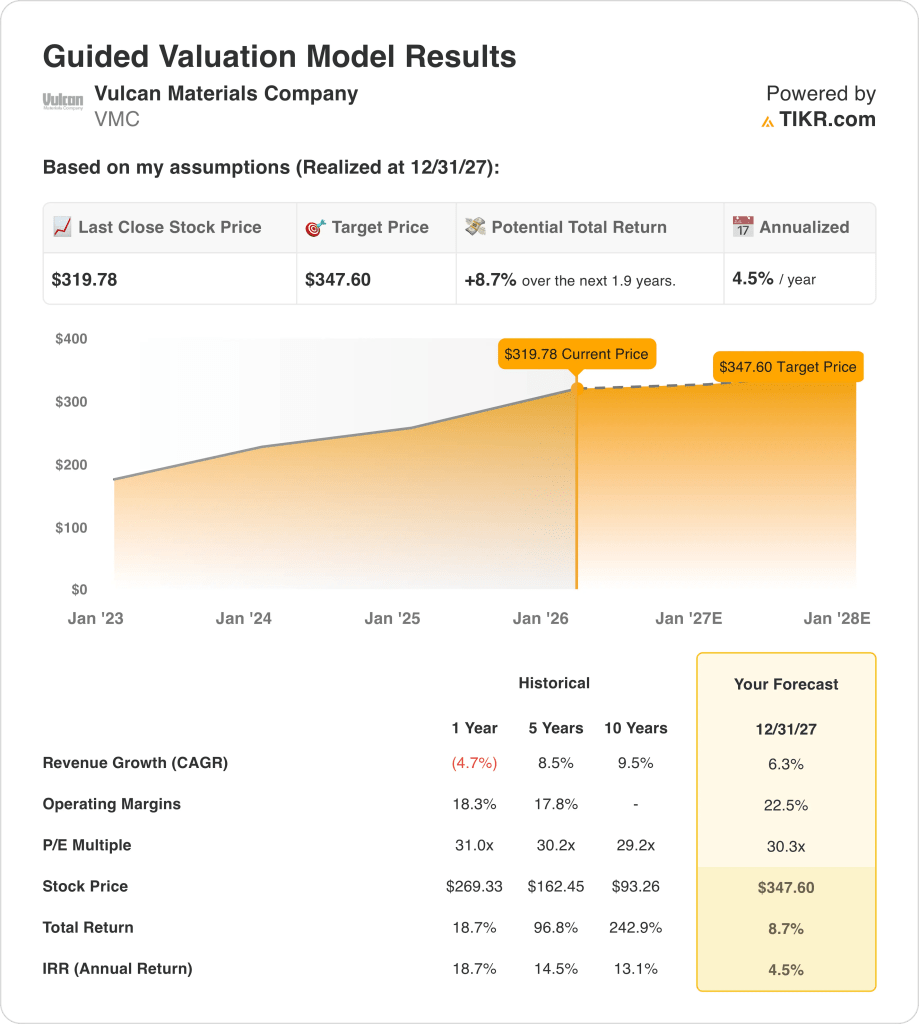

- Proiezione dei prezzi: Sulla base di una crescita dei ricavi del 6,3%, di margini operativi del 23% e di un multiplo di uscita di 30x, il titolo Vulcan Materials potrebbe raggiungere i 348 dollari entro dicembre 2027.

- Rialzo previsto: Ciò implica un rialzo totale del 9% rispetto all'attuale prezzo di 320 dollari e un rendimento annualizzato del 5% su 2 anni, che riflette un'espansione limitata della valutazione.

Analisi del caso di Vulcan Materials Co.

Vulcan Materials Company(VMC) si avvicina alla pubblicazione degli utili del quarto trimestre il 17 febbraio dopo un guadagno del 10,9% nel 2025, mentre gli investitori soppesano la domanda di infrastrutture e la valutazione vicina ai 38x degli utili.

Il 30 ottobre, il produttore di aggregati con sede a Birmingham ha registrato un fatturato per il terzo trimestre di 2,29 miliardi di dollari, in crescita del 14,4% rispetto all'anno precedente, mentre l'EPS è salito dell'80% a 2,83 dollari grazie al miglioramento dei prezzi e alla disciplina dei trasporti.

Nel frattempo, l'utile lordo in contanti per tonnellata ha raggiunto 11,51 dollari, con un aumento del 13% rispetto all'anno precedente e segnando l'11° trimestre consecutivo di miglioramento della redditività a due cifre, nonostante la continua pressione sui costi di trasporto.

Le spedizioni di aggregati hanno totalizzato 64,7 milioni di tonnellate nel terzo trimestre, con un aumento del 12%, anche se la direzione prevede che la crescita delle spedizioni si ridurrà al 3% nel 2025 a causa del rallentamento dell'edilizia privata.

Vulcan Materials Company ha fissato l'EBITDA rettificato per il 2025 tra i 2,35 e i 2,45 miliardi di dollari, il che implica una crescita del 17% a metà strada, grazie all'accelerazione della spesa federale e statale per le infrastrutture.

Attualmente, gli analisti prevedono per il quarto trimestre un fatturato di 1,96 miliardi di dollari, in calo del 2,7% rispetto all'anno precedente, e un utile per azione di 2,11 dollari contro i 2,17 dollari dell'anno scorso, creando un ostacolo all'esecuzione a breve termine.

Le azioni sono scambiate vicino a 320 dollari contro un obiettivo del modello di 347,60 dollari e un rialzo dell'8,7%, lasciando una tensione di valutazione tra i venti di coda sostenuti delle infrastrutture e la sensibilità agli utili fino al 2026.

Cosa dice il modello per le azioni VMC

Vulcan Materials si trova ad affrontare un esame più severo da parte degli investitori in vista degli utili del 17 febbraio, in quanto la domanda di infrastrutture rimane solida ma l'edilizia privata è in calo e le azioni scambiano vicino a 320 dollari dopo un guadagno del 10,9% nel 2025.

Il modello ipotizza una crescita dei ricavi del 6,3% fino al 2027, al di sotto del CAGR quinquennale dell'8,5%, a causa del rallentamento della crescita delle spedizioni dopo l'espansione dei volumi del 12% nel terzo trimestre e le previsioni del management sulle spedizioni del 3%.

I margini operativi sono stimati al 22,5%, al di sopra del livello del 18,3% di un anno fa, grazie alla disciplina dei prezzi e all'utile lordo in contanti per tonnellata di 11,51 dollari dopo 11 trimestri consecutivi di miglioramento a due cifre.

Il multiplo di uscita di 30,3x si allinea strettamente all'attuale ipotesi di mercato di 34,09x P/E NTM, incorporando un potenziale di rivalutazione limitato e riconoscendo il rischio ciclico della domanda di aggregati.

Questi input producono un prezzo obiettivo di 347,60 dollari rispetto agli attuali 319,78 dollari, che implica un rialzo totale dell'8,7% e un rendimento annualizzato del 4,5% in 1,9 anni.

Un rendimento annualizzato del 4,5% si colloca ben al di sotto di un hurdle rate del 10%, offrendo una compensazione insufficiente per l'intensità del capitale e la volatilità del carico.

Il modello segnala una vendita, poiché i rendimenti corretti per il rischio non giustificano la detenzione del titolo a 30,3x gli utili.

Le nostre ipotesi di valutazione

Il modello di valutazione di TIKR consente di inserire le proprie ipotesi di crescita dei ricavi, dei margini operativi e del multiplo P/E di una società e di calcolare i rendimenti attesi del titolo.

Ecco quali abbiamo utilizzato per le azioni Vulcan Materials:

1. Crescita dei ricavi: 6,3%

Il titolo Vulcan Materials ha registrato un CAGR dei ricavi dell'8,5% su 5 anni, ma è sceso del 4,7% nell'ultimo anno a causa del rallentamento della crescita delle spedizioni dopo un aumento del volume del 12% nel terzo trimestre.

I recenti risultati hanno mostrato un fatturato di 2,29 miliardi di dollari nel terzo trimestre, con un aumento del 14,4%, ma il management prevede un aumento delle spedizioni aggregate del 3% nel 2025, con una moderazione dopo la pandemia e l'aumento delle infrastrutture.

Per sostenere una crescita del 6,3% è necessario che la spesa federale continui e che la domanda privata sia stabile, e qualsiasi calo delle spedizioni comprime la leva operativa e indebolisce rapidamente la traiettoria degli utili.

Questo dato è superiore alla variazione dei ricavi a 1 anno, pari a -4,7%, perché i finanziamenti per le infrastrutture stabilizzano i volumi dopo un reset ciclico e la valutazione dipende dalla costante ripresa della domanda a metà ciclo.

2. Margini operativi: 22,5%

Nell'ultimo anno il titolo Vulcan Materials ha registrato margini operativi del 18,3%, inferiori alla media quinquennale del 17,8%, in quanto i costi di trasporto e la volatilità del mix hanno influenzato la redditività.

L'utile lordo in contanti per tonnellata del terzo trimestre ha raggiunto gli 11,51 dollari, con un aumento del 13%, e ha segnato l'11° trimestre consecutivo di miglioramento a due cifre, sostenendo la ripresa dei margini fino al 2027.

Il raggiungimento di margini del 22,5% richiede prezzi disciplinati e costanza nelle spedizioni, mentre volumi inferiori o inflazione dei trasporti comprimono l'assorbimento dei costi fissi ed erodono la redditività incrementale.

Il margine operativo di un anno è superiore al 18,3%, perché la disciplina dei prezzi e il mix del portafoglio aumentano la capacità di guadagno, mentre la valutazione si basa su un controllo dei costi sostenuto con una maggiore produzione.

3. Multiplo P/E di uscita: 30,3x

Il P/E di uscita di 30,3x capitalizza l'utile netto normalizzato nel 2027 e considera la durata degli utili come ciclica, ma sostenuta dalla visibilità delle infrastrutture e dalla storia dei prezzi.

L'attuale ipotesi di mercato indica un P/E NTM di 34,09x e il modello adotta 30,3x per evitare di sovrapporre l'ottimismo all'espansione dei margini prevista al 22,5%.

Questo multiplo riflette la normalizzazione piuttosto che l'espansione, e qualsiasi mancato guadagno a livelli di valutazione elevati accelera la compressione in quanto l'intensità del capitale limita la flessibilità del bilancio.

Questo multiplo è inferiore al multiplo P/E a 1 anno, pari a 31,0x, perché la ciclicità delle spedizioni e l'intensità del capitale limitano una rivalutazione sostenuta e la disciplina di valutazione presuppone un'espansione limitata del multiplo.

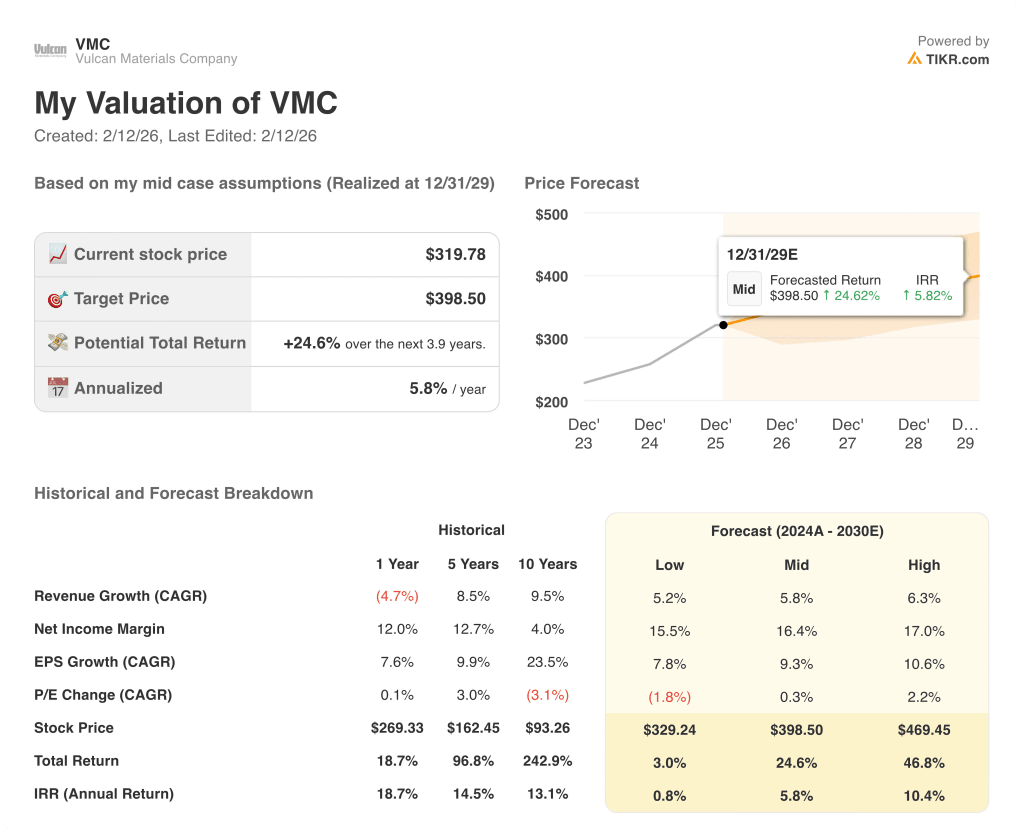

Cosa succede se le cose vanno meglio o peggio?

I risultati delle azioni Vulcan Materials dipendono dai volumi aggregati delle spedizioni, dalla disciplina dei prezzi e dallo slancio dei finanziamenti per le infrastrutture, che determinano una serie di traiettorie operative fino al 2029.

- Caso basso: se la spesa pubblica rallenta e l'edilizia privata si indebolisce, i ricavi crescono del 5,2% e i margini netti raggiungono il 15,5% → rendimento annualizzato dello 0,8%.

- Caso medio: Con una domanda infrastrutturale stabile e continui aumenti dei prezzi, il fatturato cresce del 5,8% e i margini netti migliorano al 16,4% → 5,8% di rendimento annualizzato.

- Caso alto: se la crescita delle spedizioni accelera e il controllo dei costi aumenta la redditività, il fatturato raggiunge il 6,3% e i margini netti si espandono al 17,0% → 10,4% di rendimento annualizzato.

Quanto rialzo ha il titolo Vulcan Materials da qui in poi?

Con il nuovo strumento Valuation Model di TIKR, è possibile stimare il prezzo potenziale di un'azione in meno di un minuto.

Bastano tre semplici input:

- Crescita dei ricavi

- Margini operativi

- Multiplo P/E di uscita

Se non siete sicuri di cosa inserire, TIKR compila automaticamente ogni dato utilizzando le stime di consenso degli analisti, fornendovi un punto di partenza rapido e affidabile.

Da qui, TIKR calcola il prezzo potenziale dell'azione e i rendimenti totali negli scenari Toro, Base e Orso, in modo da poter vedere rapidamente se un titolo appare sottovalutato o sopravvalutato.

Alla ricerca di nuove opportunità?

- Scoprite quali azioni investitori miliardari stanno acquistando in modo che possiate seguire i soldi intelligenti.

- Analizzate i titoli in soli 5 minuti con la piattaforma di TIKR, tutta in uno e facile da usare.

- Più rocce si rovesciano... più opportunità si scoprono. Cercate tra oltre 100.000 azioni globali, tra le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni per l'acquisto o la vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!