Punti di forza:

- L’amministratore delegato di UnitedHealth, Andrew Witty, ha recentemente annunciato le sue dimissioni e UNH ha sospeso le sue previsioni per l’intero anno.

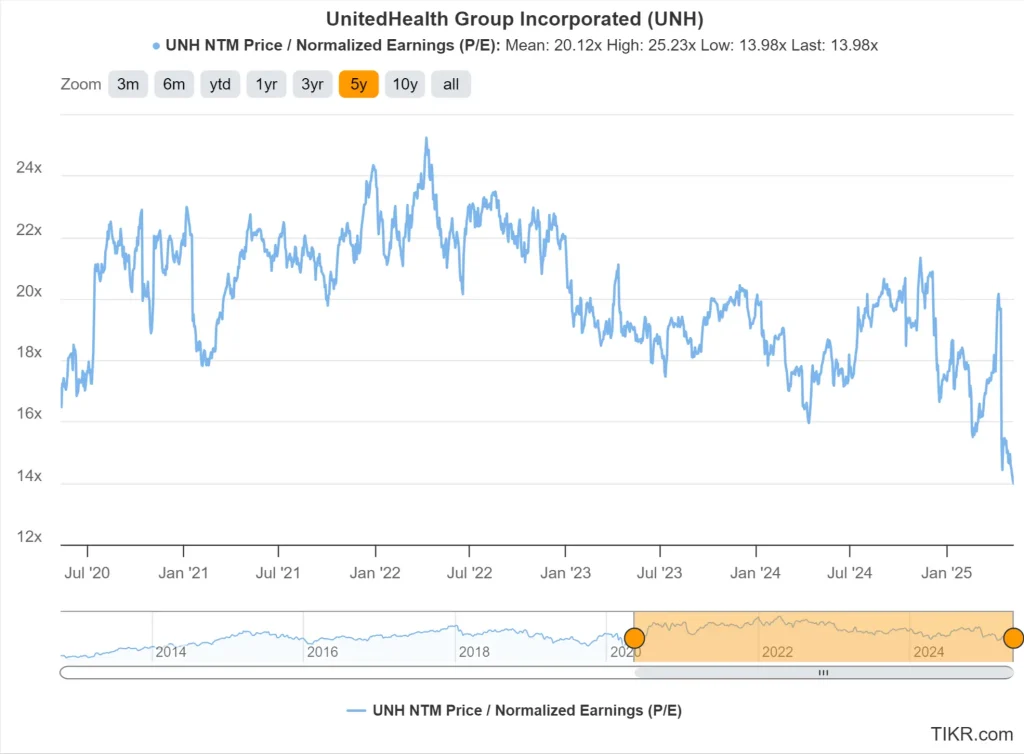

- UnitedHealth Group tratta il multiplo di valutazione P/E più basso degli ultimi 5 anni.

- Si prevede che gli utili e i dividendi crescano di oltre il 10% all’anno dopo il 2025.

- Gli analisti vedono attualmente circa il 72% di rialzo per le azioni UnitedHealth, anche se è probabile che gli obiettivi di prezzo scendano nelle prossime settimane.

- Ottieni gratuitamente dati finanziari accurati su oltre 100.000 titoli globali su TIKR >>>.

L’antica filosofia dello stoicismo e i più recenti principi enunciati ne Le 48 leggi del potere provengono da mondi completamente diversi, ma condividono un’idea potente:

Ignorate ciò che non potete controllare e concentratevi solo su ciò che potete.

Non possiamo controllare il prezzo di negoziazione di un’azione.

Tuttavia, possiamo controllare le azioni che compiamo.

Se ci pensate, come investitori non lasciamo mai il posto di guida. Ci illudiamo di essere sulle montagne russe della volatilità e di dover reagire a tutte le oscillazioni che il mercato ci propone.

Ma la verità è che alla fine siamo noi a scegliere come agire. Abbiamo iniziato questo viaggio per costruire ricchezza, ottenere libertà e migliorare la nostra situazione finanziaria e, con la forza del tempo e la giusta prospettiva, questi obiettivi sono ancora oggi raggiungibili.

Invito gli investitori a considerare il crollo del prezzo delle azioni UnitedHealth come un’opportunità di ulteriore ricerca. Il titolo è sceso di quasi il 40% nell’ultimo mese, il che significa che il profilo rischio/rendimento del titolo $UNH è in realtà sostanzialmente più forte oggi rispetto agli ultimi mesi, anche se ci sono molte cattive notizie che circondano UnitedHealth Group.

Oggi il titolo viene scambiato a soli 14x gli utili previsti per il prossimo anno, il multiplo più basso degli ultimi 5 anni. Inoltre, si prevede che gli utili riprenderanno a crescere a due cifre dopo una breve flessione nel 2025, per cui oggi il titolo appare davvero conveniente:

UnitedHealth è la più grande compagnia di assicurazione sanitaria degli Stati Uniti ed è costruita come una macchina.

Con forti utili, dividendi in crescita e un flusso di cassa libero costante, UNH offre un raro mix di qualità e crescita nel settore sanitario.

Se non siete sicuri di UnitedHealth o se il titolo non vi sembra adatto a voi, saltate semplicemente il titolo e cercate qualcos’altro. C’è sempre un’altra opportunità dietro l’angolo. Anche in questo caso, siete sempre voi al posto di guida e il mercato vi presenta semplicemente delle opportunità.

Facciamo un tuffo nel gruppo UnitedHealth.

Perché il titolo UnitedHealth è sceso di quasi il 40% nell’ultimo mese?

Le azioni di UnitedHealth sono scese di quasi il 40% nell’ultimo mese. Ecco cosa c’è dietro il recente calo:

- Turbolenze nella leadership e dimissioni dell’amministratore delegato: L’amministratore delegato Andrew Witty ha rassegnato bruscamente le dimissioni in seguito a una serie di crisi, tra cui un grave attacco informatico, le conseguenze dell’uccisione di un dirigente di alto livello e l’intensificarsi dei controlli normativi. La sua partenza, insieme al reintegro dell’ex CEO Stephen Hemsley, ha sollevato preoccupazioni sulla stabilità della leadership e sulla direzione strategica dell’azienda.

- Sospensione delle previsioni finanziarie per il 2025: UnitedHealth ha sospeso le sue previsioni sugli utili per il 2025 a causa dell’inatteso aumento dei costi medici, in particolare nel suo segmento Medicare Advantage. Questa mossa ha aumentato l’incertezza degli investitori sui futuri risultati finanziari dell’azienda.

- Indagini normative e sfide legali: L’azienda è sotto inchiesta da parte del Dipartimento di Giustizia degli Stati Uniti per le sue pratiche di fatturazione Medicare. Questo controllo ha intensificato le preoccupazioni degli investitori circa le potenziali responsabilità legali e l’impatto sulle attività di UnitedHealth.

Anche in presenza di questi venti contrari, UNH rimane una potenza di profitto. I segmenti assicurativo e Optum sono ancora in crescita e i margini rimangono forti.

Vale la pena di monitorare questi sviluppi per vedere l’impatto sui profitti futuri, ma è anche probabile che oggi il titolo sia ipervenduto.

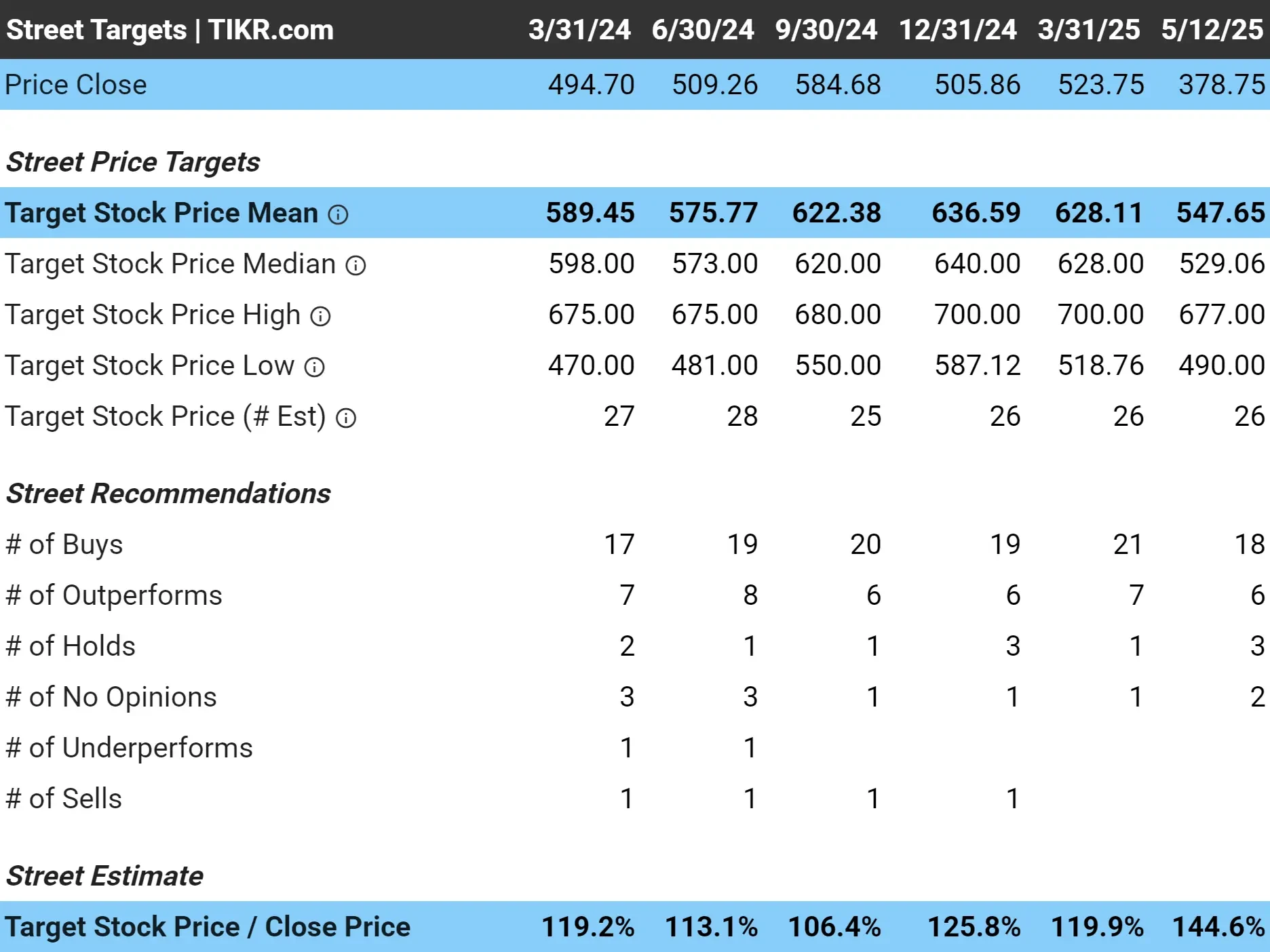

Gli analisti ritengono che il titolo abbia circa il 70% di rialzo (probabilmente diminuirà nel tempo)

Oggi UnitedHealth ha un obiettivo di prezzo medio di circa 548 dollari/azione, basato sulla media degli obiettivi di prezzo di 26 analisti. Con un calo di circa il 16% in un giorno, il titolo viene scambiato a circa 318 dollari/azione (molto più basso dei 379 dollari/azione mostrati nel grafico sottostante), il che implica un rialzo del 72% circa per il titolo oggi.

È probabile che gli analisti abbassino l’obiettivo di prezzo da 548 dollari/azione, tenendo conto dell’incertezza causata dalle dimissioni dell’amministratore delegato Andrew Witty, dalla sospensione delle prospettive per l’intero anno da parte di UNH, dalle indagini normative e dalle sfide legali.

Tuttavia, anche se oggi il titolo avesse un rialzo del 30-40%, varrebbe certamente la pena di esaminarlo più da vicino.

Scopri perché UnitedHealth è sottovalutata oggi con TIKR (è gratis) >>>.

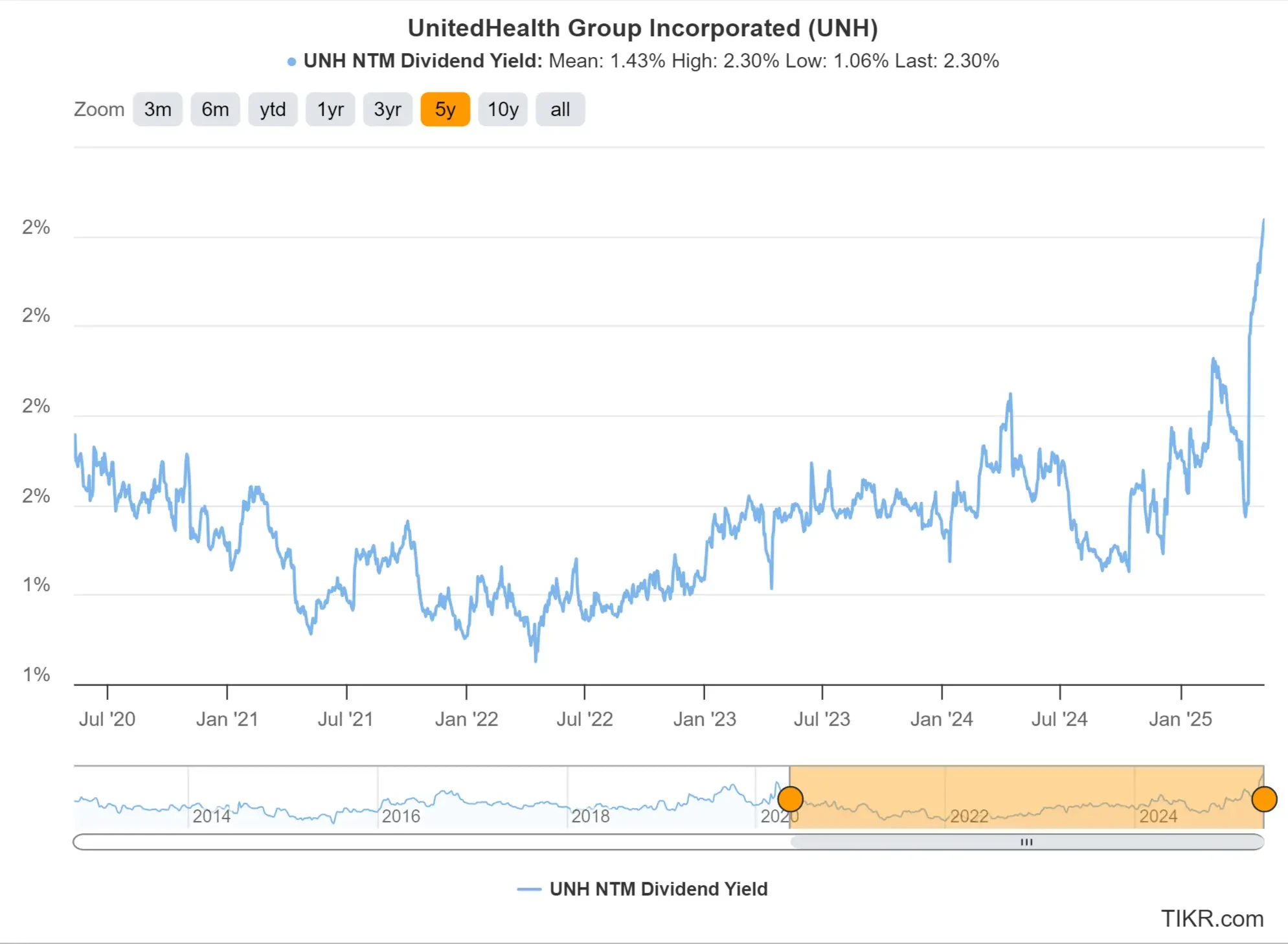

1: Rendimento dei dividendi

Il rendimento da dividendo a termine di UNH è attualmente pari al 2,3%, il valore più alto degli ultimi 5 anni.

Questo picco è dovuto al massiccio calo del titolo. Si prevede che l’azienda continuerà a registrare utili e dividendi sicuri e costanti, per cui questa potrebbe essere un’opportunità per gli investitori a lungo termine che puntano alla crescita dei dividendi.

Trova i titoli a dividendo che oggi sono ancora migliori di UnitedHealth con TIKR. (È gratuito)

2: Sicurezza dei dividendi

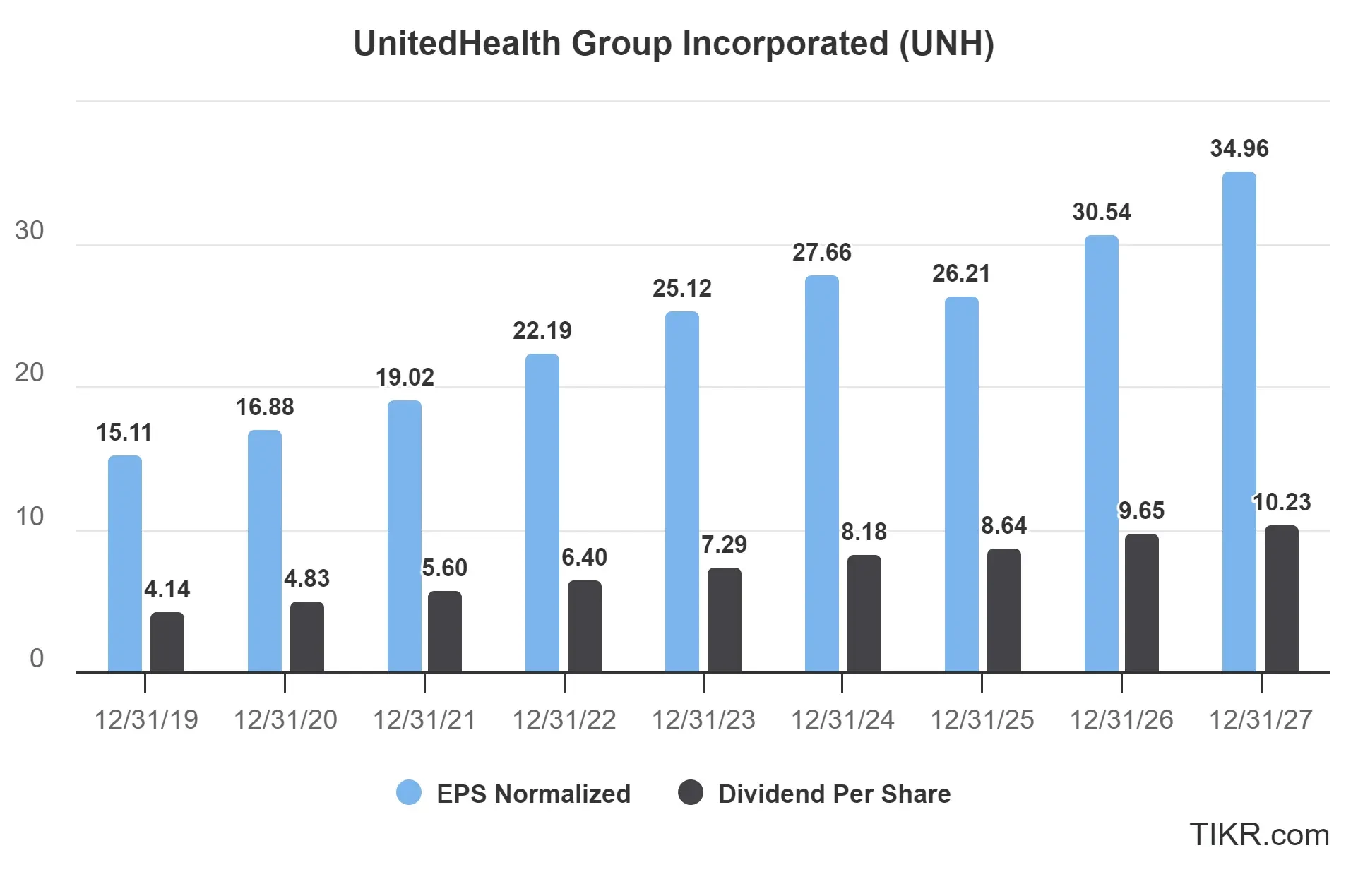

UNH ha un rapporto di payout molto sano. Nel 2024, la società ha versato 8,18 dollari di dividendi per azione, generando 27,66 dollari di EPS normalizzato, il che pone il rapporto di payout dei dividendi a poco meno del 30%.

Ci piace vedere titoli con un payout ratio inferiore al 70%, il che significa che UnitedHealth è comodamente sotto questa soglia.

Ciò significa che, a prescindere da ciò che accadrà a UnitedHealth, è altamente improbabile che la società tagli il suo dividendo.

Secondo le stime degli analisti, sia gli utili che i dividendi dovrebbero aumentare costantemente nel 2026 e oltre.

Vedere le previsioni di crescita complete di UnitedHealth e le stime degli analisti. (È gratuito)

3: Potenziale di crescita dei dividendi

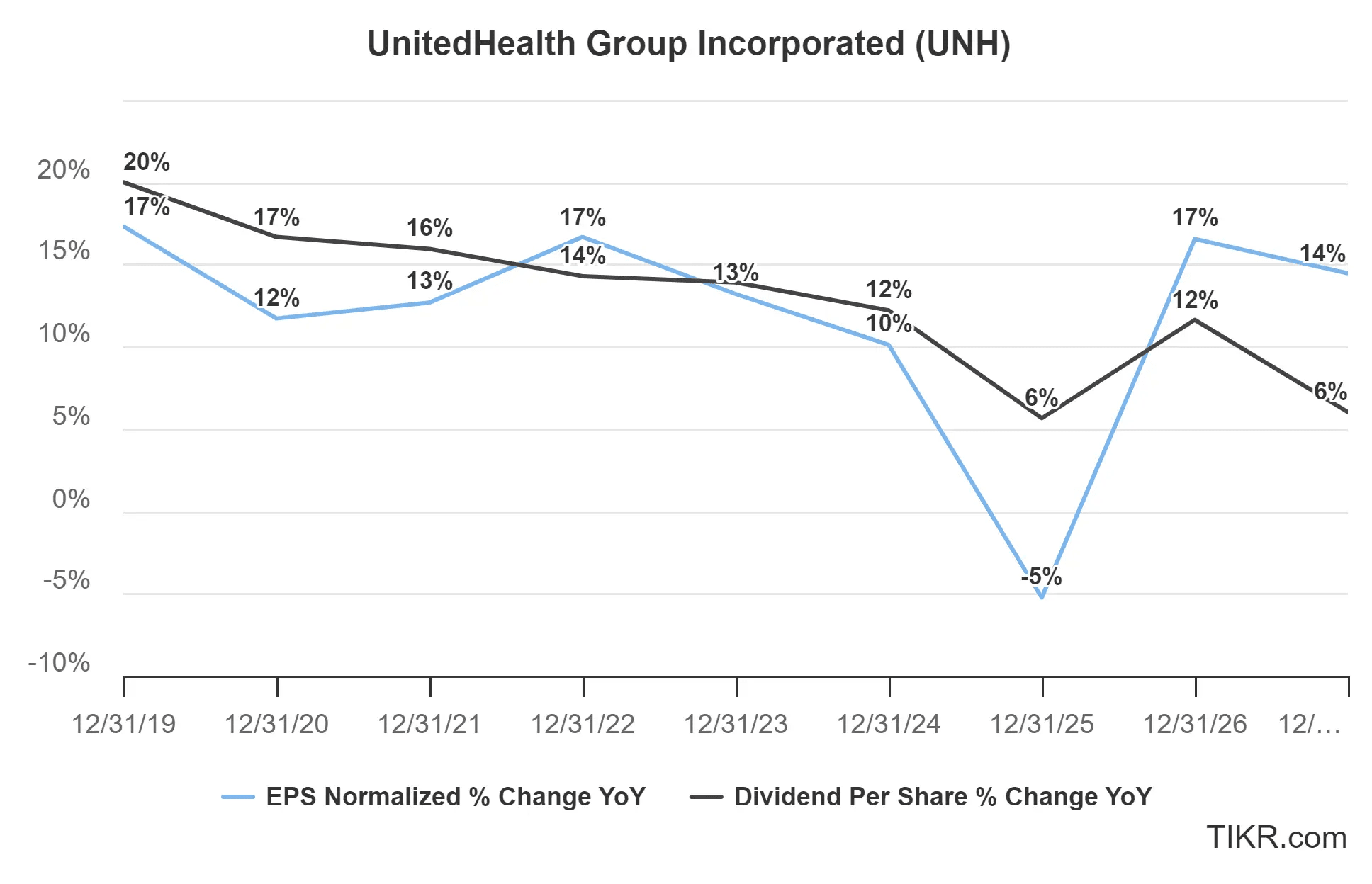

Negli ultimi 5 anni, UnitedHealth ha fatto crescere l’EPS a un tasso di crescita annuale composto del 13% e i dividendi a un CAGR del 15%.

Gli analisti prevedono una crescita degli utili a metà strada nel 2026 e nel 2027, dopo il -5% previsto per il 2025. Anche i dividendi dovrebbero continuare a crescere a tassi quasi a due cifre.

Sebbene UNH offra oggi solo un rendimento da dividendo del 2%, la sua capacità di far crescere sia gli utili che i dividendi anno dopo anno ne fa un’azienda di spicco per gli investitori di crescita dei dividendi a lungo termine.

TIKR Takeaway

Attualmente gli analisti ritengono che UnitedHealth abbia un upside del 70% circa. Sebbene l’upside previsto sia destinato a diminuire, $UNH è scambiata al multiplo di valutazione più basso degli ultimi 5 anni.

Il titolo appare oggi piuttosto sottovalutato e potrebbe meritare un’occhiata più approfondita da parte degli investitori.

Il terminale TIKR offre dati finanziari leader del settore su oltre 100.000 azioni ed è stato realizzato per gli investitori che pensano all’acquisto di azioni come all’acquisto di un pezzo di un’azienda.

Provate TIKR oggi stesso, gratuitamente!

Siete alla ricerca di nuove opportunità?

- Scoprite quali sono i titoli che gli investitori miliardari stanno acquistando, così potrete seguire i soldi intelligenti.

- Analizzate i titoli azionari in soli 5 minuti con la piattaforma TIKR, che è facile da usare.

- Più rocce si rovesciano… più opportunità si scoprono. Cercate tra più di 100.000 azioni globali, le partecipazioni dei migliori investitori globali e molto altro ancora con TIKR.

Esclusione di responsabilità:

Si prega di notare che gli articoli su TIKR non sono intesi come consigli di investimento o finanziari da parte di TIKR o del nostro team di contenuti, né sono raccomandazioni di acquisto o vendita di azioni. Creiamo i nostri contenuti sulla base dei dati di investimento di TIKR Terminal e delle stime degli analisti. Le nostre analisi potrebbero non includere notizie recenti sulle società o aggiornamenti importanti. TIKR non ha una posizione in nessuno dei titoli citati. Grazie per la lettura e buon investimento!