Chiffres clés de l'action Salesforce

- Fourchette de 52 semaines : 164 $ à 296

- Prix actuel : 190

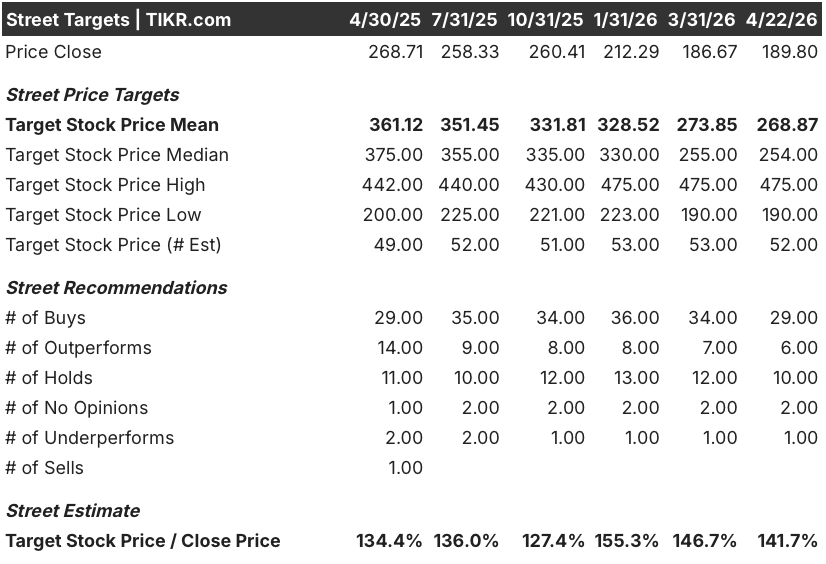

- Objectif moyen : 269

- Objectif supérieur de la rue : 475

- Consensus des analystes : 29 Achat, 6 Surperformance, 10 Maintien, 1 Sous-performance

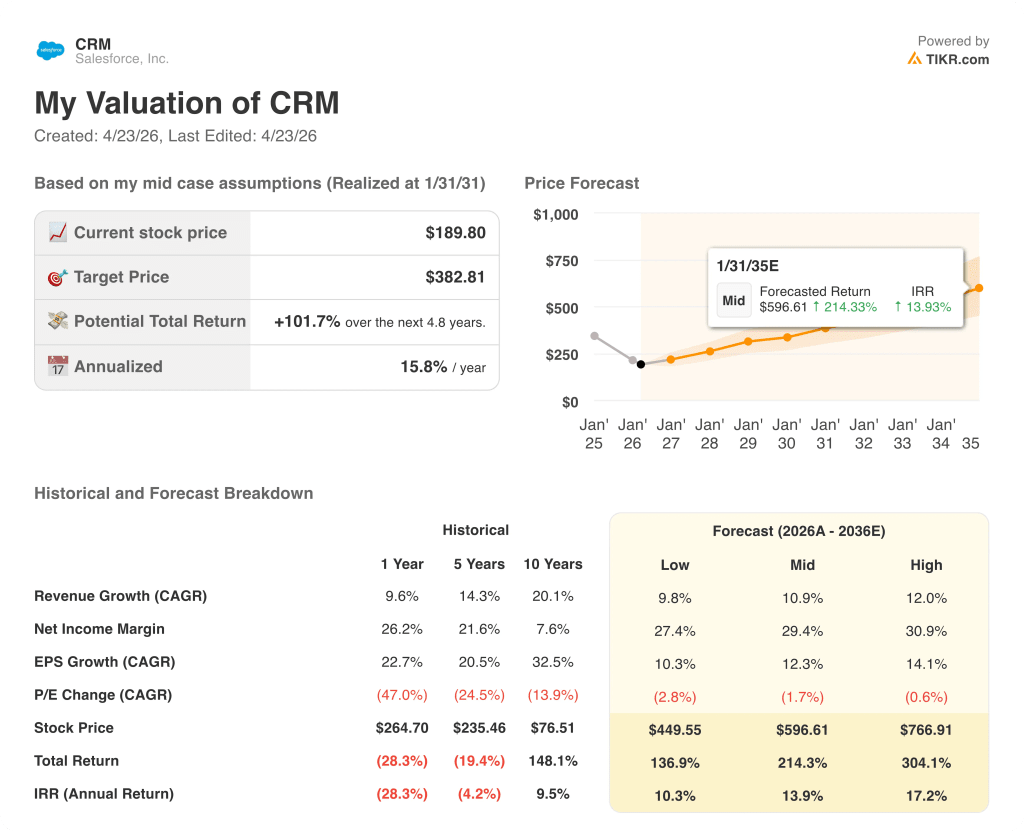

- Objectif du modèle TIKR (déc. 2030): 383

Que s'est-il passé ?

Salesforce(CRM), la plus grande plateforme de gestion de la relation client au monde, se négocie près de son plus bas niveau sur 52 semaines, à 164 dollars, alors même que son produit d'agent IA vient de franchir la barre des 800 millions de dollars de revenus récurrents annuels, avec une croissance de 169 % d'une année sur l'autre.

Ce produit, Agentforce, une plateforme qui déploie des agents d'IA autonomes dans les flux de travail de vente, de service et de marketing des entreprises sans intervention humaine, a conclu 29 000 affaires au cours de ses 15 premiers mois, soit une hausse de 50 % d'un trimestre à l'autre.

Les contrats de plus de 10 millions de dollars ont augmenté de 33 % d'une année sur l'autre et le cRPO (current remaining performance obligation, une mesure des revenus contractuels à court terme) a atteint 35,1 milliards de dollars, en hausse de 16 %.

Le PDG Marc Benioff a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre de l'exercice 2026 que " nous sommes l'un des plus grands consommateurs de jetons au monde à ce jour, avec plus de 19 billions de jetons ", soulignant qu'Agentforce est passé des déploiements pilotes à la production à l'échelle de l'entreprise.

Salesforce a associé cet élan en matière d'IA au retour sur investissement le plus agressif de son histoire : une autorisation de rachat d'actions de 50 milliards de dollars financée par une émission d'obligations de 25 milliards de dollars, la société ayant déjà reversé 99 % de son flux de trésorerie disponible à ses actionnaires au cours de l'exercice 2026.

L'armée américaine a attribué à Salesforce un contrat de livraison indéfinie de 10 ans avec un plafond de 5,6 milliards de dollars, une victoire du secteur public qui valide Agentforce au-delà de l'entreprise commerciale et dans les flux de travail institutionnels réglementés.

Le point de vue de Wall Street sur l'action CRM

L'histoire de l'apocalypse SaaS, la crainte de l'ensemble du secteur que les outils d'IA automatisent les flux de travail que les sociétés SaaS facturent, est directement contredite par les propres données de production de Salesforce.

Le chiffre d'affaires annuel récurrent combiné d'Agentforce et de Data 360 a atteint 2,9 milliards de dollars en 2026, soit une hausse de 200 % d'une année sur l'autre, plus de 60 % de ces réservations provenant de clients existants qui étendent leurs engagements plutôt que d'ajouts de nouveaux logos.

Trente-cinq analystes considèrent actuellement l'action Salesforce comme un achat ou une surperformance, contre 10 qui la conservent et un seul qui la sous-performe, avec un objectif de prix moyen de 269 $, ce qui implique une hausse d'environ 42 % par rapport aux niveaux actuels, alors que la Bourse attend que la ré-accélération du chiffre d'affaires organique se manifeste dans les chiffres déclarés.

L'écart entre les objectifs est révélateur en soi : le plus haut se situe à 475 $ et le plus bas à 190 $, soit une fourchette de 285 $ reflétant un véritable débat structurel entre les baissiers qui considèrent que les revenus basés sur les sièges subissent une pression existentielle de la part de l'automatisation pilotée par les agents et les haussiers qui voient en Agentforce un multiplicateur de revenus par client de 2 à 4 fois basé sur les premiers déploiements d'entreprises déjà en production.

À un prix d'environ 190 dollars, se négociant à peine 16 % au-dessus de son plus bas niveau sur 52 semaines, tout en réalisant 41,5 milliards de dollars de chiffre d'affaires pour l'exercice 2026 et 2,9 milliards de dollars d'ARR pour Agentforce avec une croissance à trois chiffres, l'action Salesforce semble sous-évaluée car le marché évalue un scénario de perturbation que les propres données de réservation de l'entreprise, 29 000 contrats Agentforce et plus, ne soutiennent pas.

La décision de la direction d'autoriser 50 milliards de dollars de rachats et de les financer par la dette à ces prix n'est pas une opération de trésorerie standard ; il s'agit d'une déclaration directe des personnes ayant la vision la plus complète de l'entreprise, selon laquelle la décote actuelle par rapport à la valeur intrinsèque est réelle et peut être mise en œuvre.

Si les coûts des jetons LLM ne diminuent pas au fur et à mesure qu'Agentforce se développe, la compression des marges brutes pourrait bloquer l'histoire de l'effet de levier opérationnel qui sous-tend l'ensemble de l'argumentaire haussier pour le CRM.

Le chiffre d'affaires du premier trimestre de l'exercice 2027, prévu entre 11,03 et 11,08 milliards de dollars, est le premier point de données concrètes qui confirmera ou remettra en question les prévisions de la direction concernant la ré-accélération de la croissance organique au cours de la seconde moitié de l'exercice : regardez si la croissance du chiffre d'affaires des abonnements et du support dépasse les 12 % d'une année sur l'autre.

Que dit le modèle d'évaluation ?

Le modèle de TIKR cible l'action Salesforce à 383 $, grâce à un taux de croissance annuel moyen des revenus de 11 % jusqu'à l'exercice 2030 et à des marges de revenu net en progression vers 29 %, hypothèses que la société a déjà confirmées avec son propre cadre de revenus de 63 milliards de dollars pour l'exercice 2030 et une expansion de la marge d'exploitation de 200 points de base déjà réalisée au cours de l'exercice 2026.

Le scénario étendu du modèle place le CRM à 597 $ d'ici l'exercice 2035 avec un rendement annualisé de 14 %, et même le scénario le plus bas de 450 $ représente un rendement total de 137 % par rapport aux niveaux actuels, avec les trois voies ancrées à la croissance des revenus dans la fourchette de 10 % à 12 % que la direction a explicitement guidée et soutenue avec une base totale de 72 milliards de dollars de RPO.

À 190 $ avec un objectif intermédiaire de 383 $, soit 102 % au-dessus du cours actuel, l 'action Salesforce est sous-évaluée par rapport à une entreprise qui a généré 41,5 milliards de dollars de chiffre d'affaires pour l'exercice 2026, a conclu 29 000 contrats Agentforce en 15 mois et rachète ses propres actions à ces prix avec la conviction d'une autorisation de 50 milliards de dollars.

La seule question qui se pose est de savoir si le taux de croissance de 169 % de l'ARR d'Agentforce représente une nouvelle couche de revenus durable ou une poussée d'adoption temporaire qui s'essouffle une fois que la vague initiale de déploiement dans les entreprises s'est dissipée.

L'hypothèse la plus optimiste

- L'ARR d'Agentforce a franchi la barre des 800 millions de dollars, augmentant de 169 % d'une année sur l'autre et représentant moins de 2 % du chiffre d'affaires de l'exercice 2026, avec une pénétration toujours inférieure à 30 % de la base de plus de 23 000 clients actifs d'Agentforce, laissant la majorité de l'expansion adressable intacte.

- Le rachat de 50 milliards de dollars, financé à un prix proche du plus bas de 52 semaines (163,52 dollars) et dont le règlement final est attendu au troisième ou quatrième trimestre de l'exercice 2027, réduira considérablement le flottant, accélérant les mesures par action même en cas de croissance modeste du chiffre d'affaires.

- Les premiers déploiements dans les entreprises entraînent une augmentation des dépenses de 2 à 4 fois par client, car les organisations superposent Data 360, Tableau et MuleSoft sur les fondations d'Agentforce, une dynamique déjà visible dans 7 des 10 principaux contrats du quatrième trimestre.

- Le contrat IDIQ de l'armée américaine, d'une durée de 10 ans et d'un montant maximal de 5,6 milliards de dollars, ajoute un canal de revenu gouvernemental durable qui s'adapte aux cycles d'approvisionnement plutôt qu'aux renouvellements annuels de logiciels.

Le cas de l'ours

- La croissance organique du cRPO a été de 9% au 4ème trimestre si l'on exclut la contribution de 4 points d'Informatica, une décélération qui se situe bien en deçà des 16% annoncés et qui soulève des questions quant à la dynamique sous-jacente à l'approche de l'année fiscale 2027.

- L'offre d'obligations à hauteur de 25 milliards de dollars introduit un effet de levier significatif dans un bilan qui ne comportait auparavant qu'une dette minimale, laissant l'entreprise plus exposée à tout manque à gagner au cours d'un exercice fiscal où la direction a misé sa crédibilité sur une accélération au second semestre.

- La faiblesse des segments Marketing Cloud, Commerce Cloud et Tableau a été explicitement signalée dans les prévisions du quatrième trimestre comme un vent contraire permanent, et ces segments représentent une part substantielle de la base installée qu'Agentforce seul ne peut pas immédiatement compenser.

- Le modèle basé sur les sièges qui sous-tend la majorité des revenus de Salesforce est confronté à une pression structurelle si les agents Agentforce commencent à remplacer les utilisateurs humains à grande échelle avant que la tarification basée sur la consommation ne soit entièrement compensée, une transition dont le calendrier et l'ampleur restent véritablement incertains.

Devriez-vous investir dans Salesforce, Inc.

La seule façon de le savoir est de consulter les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action CRM et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Salesforce, Inc. en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CRM sur TIKR →