Principaux enseignements :

- GE Aerospace a connu un excellent début d'année 2026, avec un bénéfice par action ajusté de 1,86 $ au premier trimestre, un chiffre d'affaires ajusté en hausse de 29 % et des commandes en hausse de 87 %, mais l'action a chuté car les investisseurs se sont concentrés sur le pétrole, la disponibilité du carburant et les hypothèses de ralentissement de l'activité des compagnies aériennes plutôt que sur les résultats positifs.

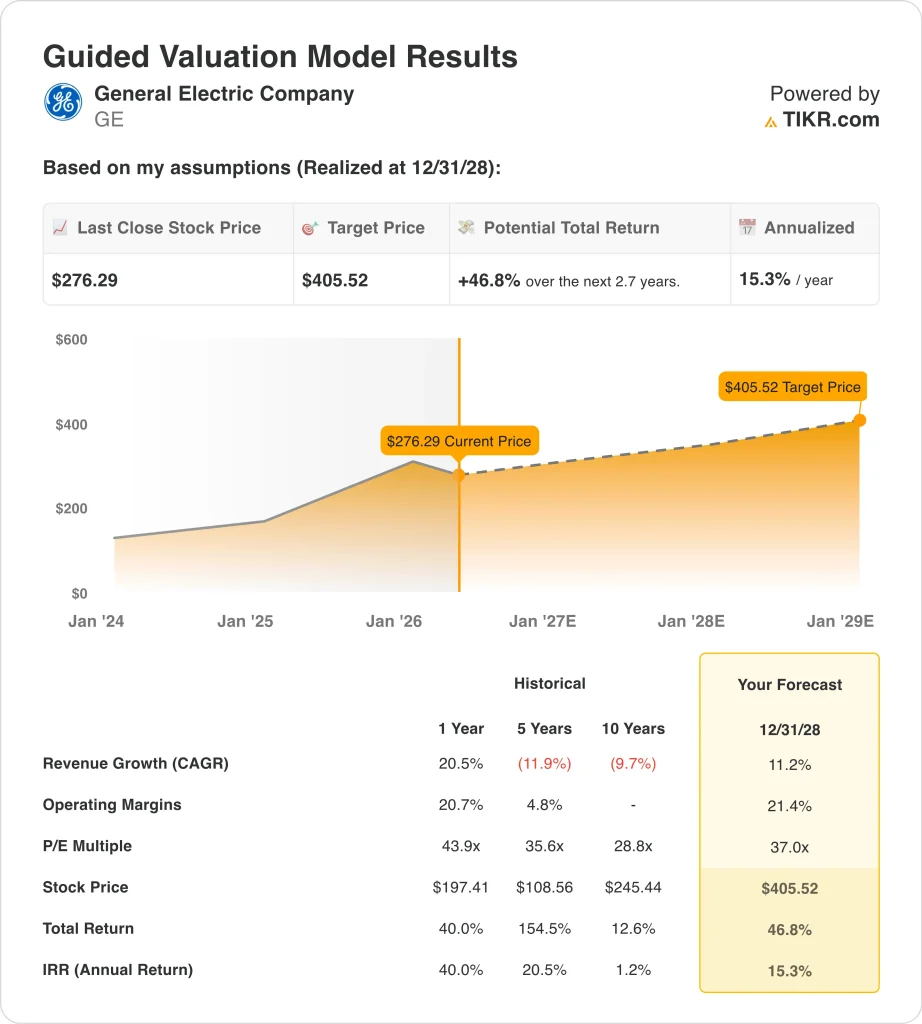

- L'action GE pourrait passer de 276 $ à environ 406 $ par action sur la base d'une croissance annuelle du chiffre d'affaires d'environ 11 %, d'une marge d'exploitation d'environ 21 % et d'un multiple P/E de 37 fois.

- Cela implique un rendement total de 46,8 %, ou un rendement annualisé de 15,3 %, au cours des 2,7 prochaines années.

Que s'est-il passé ?

General Electric (GE) a attiré l'attention cette semaine après avoir publié des résultats pour le premier trimestre 2026 qui ont dépassé les attentes en termes de revenus et de bénéfices, tandis que la direction a maintenu inchangées ses prévisions pour l'ensemble de l'année et a déclaré que les résultats se situaient dans la partie supérieure de la fourchette.

La réaction du marché a été plus complexe que les chiffres principaux. Reuters a rapporté que les actions de GE ont chuté, les investisseurs se concentrant sur la hausse des prix du pétrole, les contraintes d'approvisionnement en carburant et des perspectives plus faibles pour les départs mondiaux liés à la guerre en Iran et à l'incertitude géopolitique plus large.

General Electric table désormais sur une croissance des départs en vol stable ou à un chiffre inférieur en 2026, alors qu'elle tablait auparavant sur une croissance à un chiffre moyen, ce qui est important car un plus grand nombre de vols entraîne généralement une plus grande usure des moteurs, une demande de pièces détachées et des visites dans les ateliers.

Le ton de la direction explique en partie pourquoi l'action s'est négociée de cette manière. Larry Culp a déclaré que "GE Aerospace a connu un premier trimestre solide, avec des commandes en hausse de 87 % et un chiffre d'affaires en augmentation de 29 %", mais il a également indiqué que la société avait maintenu ses prévisions en raison du "paysage géopolitique dynamique".

Malgré cela, la toile de fond commerciale n'est pas faible. General Electric a déclaré que son carnet de commandes de services commerciaux s'élevait à plus de 170 milliards de dollars, que le carnet de commandes total était supérieur à 210 milliards de dollars et que la demande de pièces détachées dépassait toujours l'offre.

Reuters a également noté que les retards de livraison d'avions de Boeing et d'Airbus contribuent à maintenir les anciennes flottes en service plus longtemps, ce qui soutient les revenus du marché secondaire des moteurs pour des sociétés telles que GE et Safran.

Voici pourquoi l'action GE pourrait rester très sensible à partir de maintenant : les investisseurs mettent en balance un cycle très solide pour les moteurs et les services avec un choc macroéconomique qui pourrait ralentir l'activité des compagnies aériennes avant de ralentir les bénéfices de GE.

Ce que dit le modèle pour l'action GE

Nous avons analysé le potentiel de hausse de l'action General Electric en utilisant des hypothèses d'évaluation basées sur sa solide base de moteurs installés, son carnet de commandes de services commerciaux, son exposition à la défense et l'amélioration de son profil de bénéfices.

Sur la base d'estimations d'une croissance annuelle du chiffre d'affaires d'environ 11 %, d'une marge d'exploitation d'environ 21 % et d'un multiple C/B normalisé de 37x, le modèle prévoit que l'action GE pourrait passer de 276 $ à environ 406 $ par action.

Cela représenterait un rendement total de 46,8 %, ou un rendement annualisé de 15,3 %, au cours des 2,7 prochaines années.

Nos hypothèses d'évaluation

Le modèle d'évaluation de TIKR vous permet d'introduire vos propres hypothèses concernant la croissance du chiffre d'affaires, les marges d'exploitation et le multiple C/B d'une société, et de calculer les rendements attendus de l'action.

Voici les hypothèses que nous avons utilisées pour l'action GE :

1. Croissance du chiffre d'affaires : 11

Le chiffre d'affaires de GE a fortement augmenté. En utilisant les données financières fournies, le revenu total est passé de 35,3 milliards de dollars en 2023 à 38,7 milliards de dollars en 2024 et 45,9 milliards de dollars en 2025, avec un revenu LTM de 48,3 milliards de dollars. Cela montre que l'activité aérospatiale post-spin se développe plus rapidement et avec un mix plus propre.

Le dernier trimestre confirme cette orientation. GE a déclaré un chiffre d'affaires ajusté pour le premier trimestre en hausse de 29 %, aidé par une croissance de 39 % du chiffre d'affaires de Commercial Engines & Services et une croissance à deux chiffres de Defense & Propulsion Technologies. Les commandes ont augmenté de 87 % et la direction a déclaré que le carnet de commandes total dépassait désormais 210 milliards de dollars, ce qui donne à la société une visibilité exceptionnellement forte pour une entreprise industrielle.

L'hypothèse de croissance est également liée à ce qui stimule réellement l'activité. L'augmentation du nombre de visites dans les ateliers de réparation de moteurs, de la demande de pièces détachées et de l'utilisation de la base installée est favorable, tandis que les retards de livraison d'avions permettent aux anciennes flottes de voler plus longtemps et d'augmenter la demande de maintenance.

Sur la base des estimations consensuelles des analystes, nous utilisons une croissance annuelle des revenus d'environ 11 % car GE bénéficie toujours d'un cycle aérospatial solide, même si la direction se montre plus prudente en ce qui concerne les départs en vol.

2. Marges d'exploitation : 21

Le profil de marge de GE s'est sensiblement amélioré au cours des dernières années. En utilisant les données financières fournies, la marge d'exploitation est passée de -0,1 % en 2021 à 13,7 % en 2022, 17,7 % en 2023, 20,0 % en 2024 et 20,7 % en 2025, avec une marge d'exploitation LTM de 20,3 %. Ce type d'amélioration est généralement le signe d'un meilleur mix, d'une meilleure tarification et d'une exécution plus disciplinée.

Le dernier trimestre a montré à la fois des forces et des limites. GE a affiché une marge bénéficiaire d'exploitation de 21,8 % au premier trimestre 2026, mais elle a baissé de 200 points de base par rapport à l'année précédente, car la croissance plus élevée des moteurs d'installation, les investissements et l'inflation ont compensé les avantages des prix et du volume des services.

Dans la division Commercial Engines & Services, le bénéfice a tout de même augmenté de 23 %, ce qui montre que le modèle de service reste très attractif même si les marges n'augmentent pas tous les trimestres.

La durabilité des marges est importante car elle indique aux investisseurs si la croissance des revenus se transforme en véritable capacité bénéficiaire. L'activité de services de GE est le principal moteur à cet égard, car les pièces détachées et la maintenance sont généralement plus rentables que l'équipement.

Sur la base des estimations consensuelles des analystes, nous utilisons une marge d'exploitation d'environ 21% car la rentabilité actuelle soutient déjà cette fourchette, mais l'hypothèse laisse toujours une marge pour l'inflation, la pression du mix et l'investissement supplémentaire.

3. Multiple P/E de sortie : 37x

Le modèle d'évaluation utilise un multiple P/E de 37x, ce qui est élevé en termes absolus mais pas aléatoire. Le P/E LTM de GE dans les données générales est d'environ 34x, alors que le cadre d'évaluation guidé utilise 37x dans les prévisions. Cela signifie que le modèle ne suppose pas une augmentation spectaculaire par rapport aux niveaux actuels.

Il existe des raisons fondamentales pour lesquelles le marché est prêt à payer un multiple supérieur. GE a désormais un profil aérospatial plus ciblé, un important flux de services récurrents, un carnet de commandes de services commerciaux supérieur à 170 milliards de dollars et un carnet de commandes total supérieur à 210 milliards de dollars.

L'entreprise continue également à réduire le nombre d'actions, les actions diluées passant de 1,094 milliard en 2024 à 1,068 milliard en 2025 et à 1,062 milliard sur une base LTM, ce qui soutient la croissance des bénéfices par action.

Le multiple dépend toujours de l'exécution. Si la croissance ralentit plus rapidement que prévu, ou si le stress des compagnies aériennes amène les investisseurs à s'interroger sur la durabilité de la demande du marché des pièces détachées, le marché pourrait attribuer un multiple de bénéfices plus faible, même si les profits continuent d'augmenter.

Sur la base des estimations consensuelles des analystes, nous utilisons un PER de sortie de 37x car il correspond largement à la prime de qualité actuelle que les investisseurs attribuent déjà aux flux de trésorerie de GE dans le secteur de l'aérospatiale.

Créez votre propre modèle d'évaluation pour évaluer n'importe quelle action (c'est gratuit !) >>>

Que se passe-t-il si les choses s'améliorent ou se dégradent ?

Différents scénarios pour l'action GE au cours de la prochaine décennie montrent des résultats variés basés sur la demande aérospatiale commerciale, l'exécution des marges et la discipline d'évaluation (il s'agit d'estimations et non de rendements garantis) :

- Scénario bas : La demande des compagnies aériennes s'affaiblit, les coûts du carburant restent élevés et le multiple d'évaluation de GE se contracte plus rapidement que la croissance des bénéfices → 8,0 % de rendement annuel.

- Cas moyen : GE continue de convertir le carnet de commandes en recettes, la demande de services reste ferme et les marges restent proches des niveaux actuels → 11,2 % de rendement annuel

- Hypothèse haute : La demande dans le secteur de l'aérospatiale commerciale reste forte, les commandes dans le secteur de la défense augmentent et les investisseurs continuent d'attribuer à GE un multiple élevé → 14,1 % de rendements annuels.

La prochaine évolution de l'action dépendra probablement moins de la capacité de GE à battre un trimestre que de la confiance retrouvée des investisseurs dans la toile de fond des compagnies aériennes au second semestre.

Si la pression sur le carburant diminue et que les tendances de départ se stabilisent, le marché pourrait se recentrer sur le carnet de commandes, les services et les flux de trésorerie. Si le pétrole reste élevé et que la prudence des compagnies aériennes s'étend, GE pourrait continuer à se négocier comme une entreprise solide confrontée à un contexte macroéconomique plus difficile.

Voir ce que les analystes pensent de l'action GE en ce moment (Gratuit avec TIKR) >>>

Devriez-vous investir dans General Electric Company ?

La seule façon de le savoir est de regarder les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmesdonnées financières de qualité institutionnelleque les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez GE et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvezcréer une liste de surveillance gratuite pour suivre GEainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser General Electricsur TIKR Free→

À la recherche de nouvelles opportunités ?

- Voyez quelles actions les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !