Statistiques clés de l'action ServiceNow

- Cours actuel : 102,71

- Prix cible (moyen) : ~$220

- Objectif de la rue : ~165

- Rendement total potentiel : ~120%

- TRI annualisé : ~18% / an

- Plus haut / plus bas de la semaine 52 : 211,48 $ / 81,24

- Abaissement maximum : (60,28%) le 10/4/26

En direct : Découvrez le potentiel de hausse de vos actions préférées en utilisant le nouveau modèle d'évaluation de TIKR (c'est gratuit). >>>

Qu'est-ce qui s'est passé ?

ServiceNow (NOW) a perdu environ un tiers de sa valeur en 2026, et les investisseurs sont divisés sur la question de savoir si les dommages reflètent une menace structurelle réelle ou une réaction excessive à l'échelle du secteur.

Les optimistes soutiennent que la plateforme est conçue pour monétiser l'adoption de l'intelligence artificielle. Les autres estiment que la valorisation peut encore baisser, car les outils natifs de l'IA réduisent les budgets des entreprises consacrés aux logiciels.

L'année a mal commencé. Fin janvier, ServiceNow a publié des résultats solides pour le quatrième trimestre 2025, avec des revenus d'abonnement de 3,47 milliards de dollars en hausse de 21% d'une année sur l'autre et des cRPO (obligations de performance restantes actuelles, c'est-à-dire des revenus contractuels dus au cours des 12 prochains mois) en hausse de 25% à 12,85 milliards de dollars, selon le communiqué de résultats du quatrième trimestre 2025 de l'entreprise.

L'action a tout de même chuté de 11,44 % le jour des résultats, selon TIKR, car les investisseurs se demandaient déjà si les agents d'intelligence artificielle allaient exercer une pression sur le modèle de tarification des logiciels. La déroute s'est accentuée en février, lorsque l'indice S&P 500 des logiciels et services a chuté de 17 % en six séances après le lancement par Anthropic de plugins d'IA agentique, suscitant des craintes que les produits SaaS traditionnels ne deviennent obsolètes.

Le 10 avril, les actions ont chuté de près de 8 % en une seule séance, la rupture du cessez-le-feu au Moyen-Orient ayant entraîné des ventes à risque, tandis que l'expansion de la présence d'agents d'IA d'Anthropic a pesé sur l'humeur des utilisateurs de logiciels.

Cette séance a marqué un recul de 60,28 % par rapport aux sommets historiques de ServiceNow, selon TIKR. L'action s'est depuis redressée pour atteindre environ 102 dollars.

Le PDG Bill McDermott s'est directement opposé à l'idée d'une perturbation de l'IA. En février, il a acheté pour 3 millions de dollars d'actions ServiceNow en utilisant ses fonds personnels.

Lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025, M. McDermott a affirmé que l'IA sans l'orchestration des flux de travail n'apportait aucune valeur réelle à l'entreprise, positionnant ServiceNow comme la couche où l'IA permet réellement d'accomplir le travail plutôt que comme une plateforme patrimoniale menacée.

La société a également révélé que la moitié de son chiffre d'affaires provenait désormais de modèles non basés sur les sièges, y compris la consommation de jetons d'IA, découplant ainsi sa croissance des réductions d'effectifs que l'IA permet chez les clients.

Voir les estimations historiques et prévisionnelles pour l'action ServiceNow (C'est gratuit !) >>>

ServiceNow est-il sous-évalué aujourd'hui ?

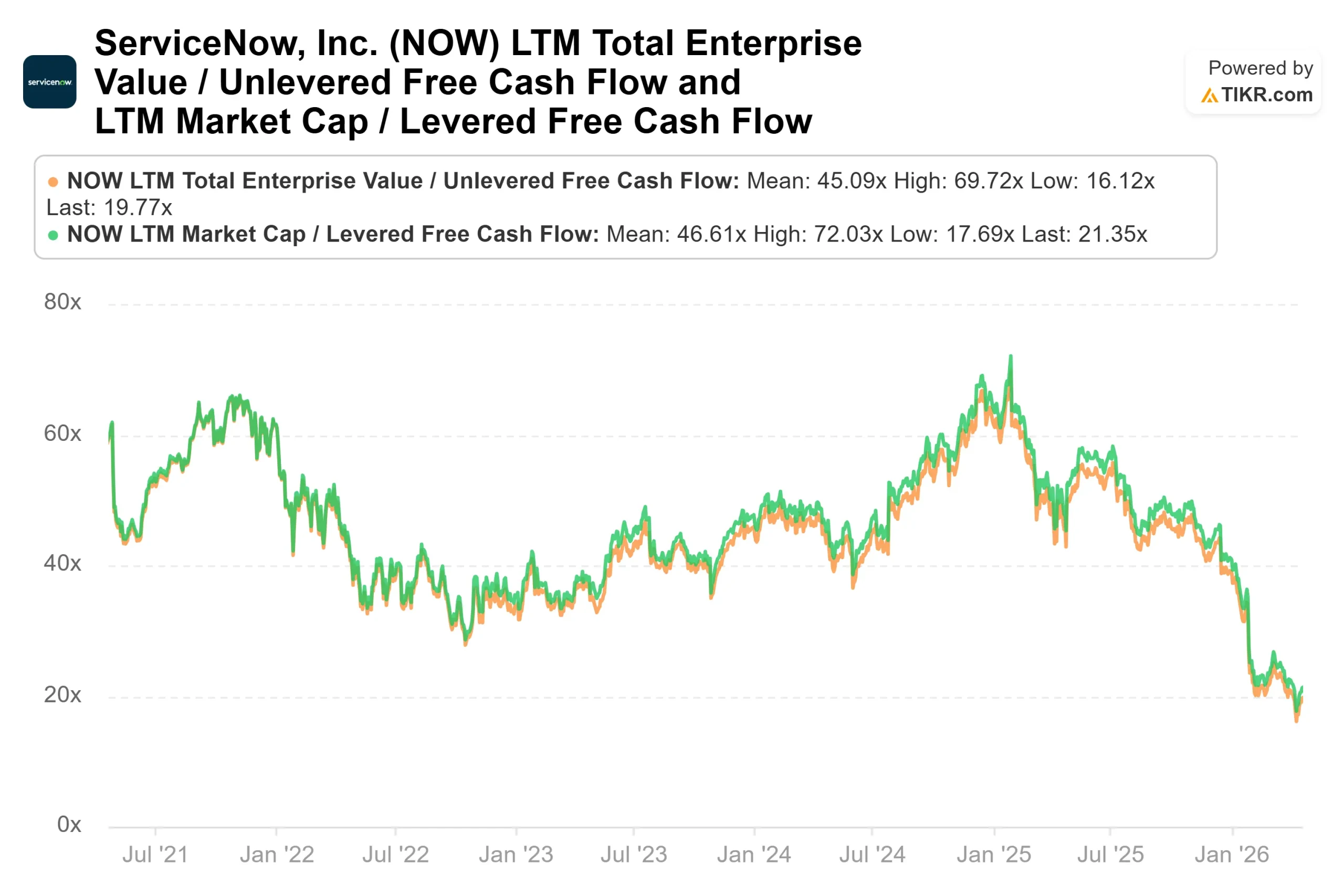

Il y a un an, les investisseurs payaient près de 34x NTM EV/EBITDA pour ServiceNow. Aujourd'hui, le multiple se situe à 16,77x, selon TIKR, soit une compression d'environ 50% alors que l'entreprise a continué à augmenter son chiffre d'affaires d'environ 21% par an.

En d'autres termes, l'action est devenue deux fois moins chère alors que la croissance de l'entreprise a à peine ralenti.

La comparaison avec ses pairs rend cette compression encore plus frappante. Salesforce (CRM), dont le chiffre d'affaires augmente à peu près deux fois moins vite que celui de ServiceNow, se négocie encore à 8,86x NTM EV/EBITDA. Microsoft (MSFT) se négocie à 24,13x NTM P/E contre 23,91x pour ServiceNow, selon la page des concurrents de TIKR.

Le marché évalue maintenant ServiceNow à presque le même multiple de bénéfices que Microsoft, bien que la société ait augmenté ses revenus beaucoup plus rapidement.

Le tableau des flux de trésorerie disponibles renforce ce constat. ServiceNow a généré 4,86 milliards de dollars de flux de trésorerie disponible à LTM, ce qui place l'action à environ 21 fois le FCF à LTM pour une capitalisation boursière d'environ 104 milliards de dollars, selon TIKR. Ce niveau ne reflète pas une entreprise dont le chiffre d'affaires croît à un rythme proche de 20 %.

Le scénario baissier est structurel et mérite d'être pris au sérieux. Le moteur de croissance traditionnel de ServiceNow est l'ajout de sièges au fur et à mesure que les entreprises clientes augmentent leur nombre d'employés. Comme l'IA permet à ces mêmes clients d'en faire plus avec moins de personnel, ce modèle est soumis à une pression directe.

Le pivot de consommation de jetons de McDermott est la réponse directe, mais il est encore tôt, et le marché veut la preuve que le modèle fonctionne à l'échelle.

Ce qui donne du mordant à la thèse haussière à court terme, c'est la publication du premier trimestre d'aujourd'hui. Lors de la conférence téléphonique sur les résultats du quatrième trimestre 2025, ServiceNow a prévu des revenus d'abonnement de 3,65 à 3,655 milliards de dollars pour le premier trimestre, avec une croissance de 20 % du cRPO à taux de change constant, bien qu'avec un vent contraire de 150 points de base dû à une évolution du mix vers des offres d'hyperscalers hébergés.

La société vise également plus d'un milliard de dollars de valeur contractuelle annuelle pour sa suite d'agents d'intelligence artificielle (Now Assist ACV) en 2026, alors qu'elle avait doublé sa trajectoire au quatrième trimestre. Un dépassement sur ces deux lignes aujourd'hui remettrait directement en question la thèse de la perturbation de l'IA.

L'autorisation de rachat d'actions de 5 milliards de dollars à partir de janvier 2026, y compris un rachat accéléré prévu de 2 milliards de dollars, indique que la direction considère le prix actuel comme une sous-évaluation significative.

La conférence Knowledge 2026, qui se tiendra du 5 au 7 mai à Las Vegas, ajoute un deuxième catalyseur potentiel, au cours de laquelle ServiceNow devrait présenter l'expansion complète de sa plateforme d'IA à la suite de l' acquisition de Moveworks pour 2,85 milliards de dollars, réalisée en décembre 2025.

Voir comment ServiceNow se comporte par rapport à ses pairs dans TIKR (C'est gratuit !) >>>

Analyse du modèle avancé TIKR

- Prix actuel : $102.71

- Prix cible (moyen) : ~$220

- Rendement total potentiel : ~120%

- TRI annualisé : ~18% / an

Le modèle TIKR de cas moyen prévoit que ServiceNow atteindra environ 220 $ d'ici le 31 décembre 2030, soit un rendement total d'environ 120 % par rapport au prix d'entrée du 22 avril de 100,14 $, ou environ 18 % par an. Deux facteurs sous-tendent le TCAC des revenus d' environ 17 % jusqu'en 2030 : la croissance de la consommation de jetons Now Assist et AI, et l'expansion continue de la plateforme d'entreprise vers la sécurité et les RH à partir du noyau de gestion des services informatiques de ServiceNow. La marge de revenu net augmente pour atteindre environ 29 % d'ici 2030, car l'effet de levier opérationnel se développe sur la base d'abonnement, selon les estimations de TIKR.

Le risque à la hausse est que la monétisation de la consommation d'IA s'accélère plus rapidement que prévu, ce qui porte l'hypothèse haute à environ 391 dollars par action d'ici décembre 2034, à un taux annualisé d'environ 21 %. Le risque à la baisse est que le vent contraire basé sur les sièges s'avère plus important que prévu et que les coûts d'intégration de Moveworks, Armis et Veza compriment les marges. Même dans le cas le plus défavorable, le modèle prévoit des rendements positifs jusqu'en 2030, soutenus par une position de trésorerie nette de 7,65 milliards de dollars et un taux de renouvellement de 98 %, selon le communiqué de ServiceNow sur les résultats du quatrième trimestre 2025.

Conclusion

La mesure à surveiller ce soir est le revenu des abonnements par rapport à la fourchette de prévisions de 3,65 à 3,655 milliards de dollars, associé à la croissance du cRPO par rapport à l'objectif de 20 % en monnaie constante. Si ces deux indicateurs sont dépassés et que la valeur ajoutée de Now Assist se rapproche de l'objectif de 1 milliard de dollars pour 2026, l'entreprise passera d'une situation de perturbation à une situation d'opportunité.

ServiceNow est une plateforme qui permet d'accroître le flux de trésorerie disponible et dont le prix est proche des multiples d'évaluation les plus bas depuis des années. Ce que la direction dira ce soir déterminera si le premier trimestre 2026 marque un tournant.

Devriez-vous investir dans ServiceNow ?

La seule façon de le savoir est d'examiner les chiffres par vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que les analystes professionnels utilisent pour répondre exactement à cette question.

Sélectionnez ServiceNow et vous verrez des années d'historique financier, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples de valorisation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre l'évolution de ServiceNow ainsi que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Analyser ServiceNow sur TIKR Free →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les les investisseurs milliardaires achètent afin que vous puissiez suivre l'argent intelligent.

- Analysez les actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous renversez de pierres... plus vous découvrirez d'opportunités. Recherchez plus de 100 000 actions mondiales, les titres des principaux investisseurs mondiaux, et plus encore avec TIKR.

Avis de non-responsabilité :

Veuillez noter que les articles de TIKR ne sont pas destinés à servir de conseils financiers ou d'investissement de la part de TIKR ou de notre équipe de contenu, et qu'ils ne constituent pas non plus des recommandations d'achat ou de vente d'actions. Nous créons notre contenu en nous basant sur les données d'investissement de TIKR Terminal et sur les estimations des analystes. Notre analyse peut ne pas inclure des nouvelles récentes de l'entreprise ou des mises à jour importantes. TIKR n'a aucune position dans les actions mentionnées. Nous vous remercions de votre lecture et vous souhaitons de bons investissements !