Chiffres clés : CVS Health (CVS)

- Prix actuel : ~76

- Chiffre d'affaires pour l'année 2025 : plus de 400 milliards de dollars

- BPA ajusté pour l'année 2025 : 6,75

- Chiffre d'affaires du 4ème trimestre 2025 : 105,1 milliards de dollars (+8,4% par rapport à l'année précédente)

- BPA ajusté du 4ème trimestre 2025 : 1,09

- Chiffred'affaires prévisionnel pour 2026 : au moins 400 milliards de dollars

- Prévisions de BPA ajusté pour 2026 : 7 à 7,2

- Objectif de prix du modèle TIKR : ~125

- Hausse implicite : ~63%

Ventilation des bénéfices de CVS Health pour le quatrième trimestre 2025

L'action CVS Health(CVS) a réalisé 105,1 G$ de revenus au T4 2025, soit une augmentation de 8,4% d'une année sur l'autre, couronnant une année complète au cours de laquelle la société a généré plus de 400 G$ de revenus et 6,75 $ de BPA ajusté.

Le BPA ajusté pour le trimestre s'est élevé à 1,09 $, tandis que le bénéfice d'exploitation ajusté a atteint environ 2,6 milliards de dollars.

Le segment Pharmacy & Consumer Wellness a été le principal moteur, affichant près de 38 milliards de dollars de revenus pour le trimestre, en hausse de plus de 12 % d'une année sur l'autre.

Les ventes de pharmacies à l'unité ont augmenté de plus de 19 % au quatrième trimestre, soutenues par une augmentation de près de 10 % des volumes d'ordonnances à l'unité.

La part de script a atteint plus de 29 % au cours du trimestre, l'acquisition des actifs de Rite Aid ayant apporté un volume supplémentaire en plus des gains de parts de marché organiques.

Le segment des services de santé a généré plus de 51 milliards de dollars de revenus au quatrième trimestre, en hausse de 9 % d'une année sur l'autre, avec un bénéfice d'exploitation ajusté en hausse de plus de 9 % pour atteindre environ 1,9 milliard de dollars, grâce à l'amélioration de l'économie des achats.

Les prestations de soins de santé ont généré plus de 36 milliards de dollars de revenus au quatrième trimestre, soit une augmentation de 10 % d'une année sur l'autre, mais ont affiché une perte d'exploitation ajustée de 676 millions de dollars au cours du trimestre.

Cette perte est principalement due à des changements dans la saisonnalité de Medicare Part D dans le cadre de la loi sur la réduction de l'inflation, ainsi qu'à une détérioration de la position d'ajustement des risques de l'Individual Exchange et à une provision pour une activité grippale élevée à la fin du trimestre.

Pour l'ensemble de l'année, le segment Aetna a enregistré une amélioration du résultat d'exploitation ajusté de plus de 2,6 milliards de dollars, selon le PDG David Joyner lors de la conférence téléphonique sur les résultats du quatrième trimestre.

CVS Health a réaffirmé sa fourchette de prévisions de BPA ajusté pour 2026 de 7,00 $ à 7,20 $ et a confirmé ses prévisions de revenus d'au moins 400 milliards de dollars pour l'année.

Le flux de trésorerie d'exploitation pour l'ensemble de l'année 2025 s'est élevé à 10,6 milliards de dollars, dépassant les attentes initiales, et la société a distribué plus de 3 milliards de dollars de dividendes aux actionnaires au cours de l'année.

L'action CVS Health : Données financières

Le compte de résultat du T4 2025 raconte l'histoire d'une dynamique de revenus qui dépasse la livraison des marges, avec un levier d'exploitation comprimé au niveau consolidé par le traînage des prestations de soins de santé.

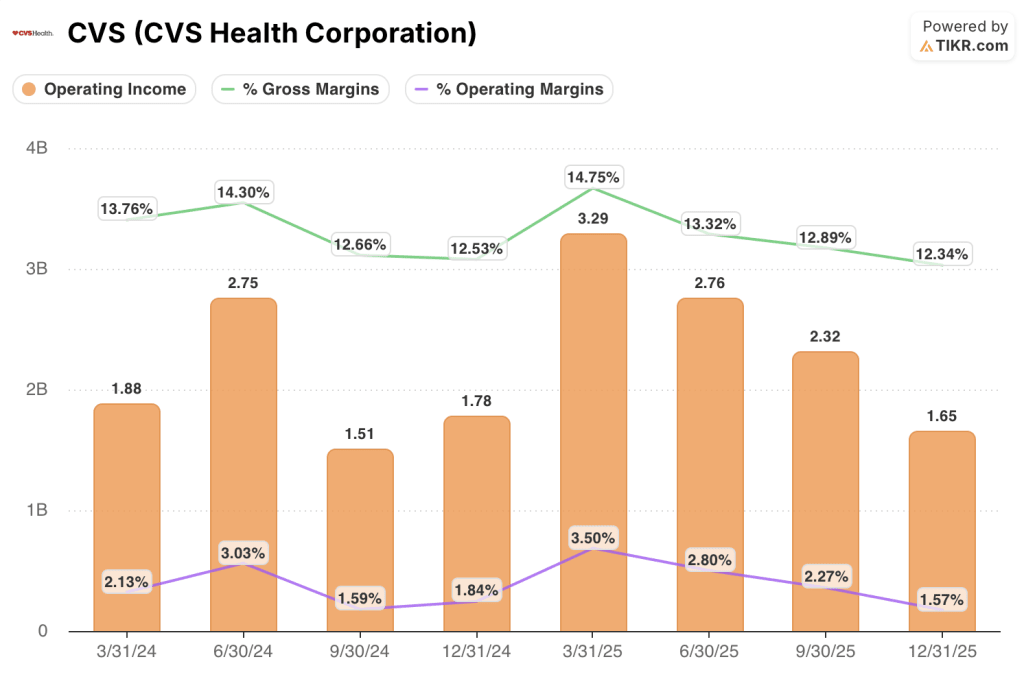

La marge brute s'établit à 12,3% au T4 2025, en baisse par rapport aux 12,5% du T4 2024 et bien en deçà des 14,8% affichés au T1 2025, reflétant le mix sectoriel et la dynamique de remboursement en cours dans les activités de pharmacie.

Le résultat d'exploitation pour le quatrième trimestre 2025 a été de 1,65 milliard de dollars, soit une baisse de 7,2 % en glissement annuel, tandis que la marge d'exploitation s'est contractée à 1,6 % au quatrième trimestre 2025, en baisse par rapport à 1,8 % au quatrième trimestre 2024.

La trajectoire de la marge complète à travers 2025 a été inégale : la marge d'exploitation a culminé à 3,5% au 1er trimestre, s'est comprimée au milieu de l'année à 2,3% au 3ème trimestre, puis a chuté à 1,6% au 4ème trimestre, la saisonnalité des prestations de soins de santé et les charges de réserve ayant pesé sur le résultat consolidé.

Modèle d'évaluation de l'action CVS Health

Le modèle TIKR évalue l'action CVS Health à environ 125 $, ce qui implique une hausse d'environ 63 % par rapport au cours actuel, proche de 76 $.

Les hypothèses moyennes qui sous-tendent cet objectif comprennent un TCAC des revenus de 4,2 % et une marge bénéficiaire nette de 2,6 %, ce qui représente une amélioration significative par rapport à la marge bénéficiaire nette de 1,8 % enregistrée par CVS au cours de la période de référence d'un an.

Les résultats du quatrième trimestre renforcent la crédibilité du redressement des bénéfices de l'action CVS Health : Aetna a enregistré une amélioration de plus de 2,6 milliards de dollars de sa marge d'intérêt en année pleine, l'activité pharmaceutique s'est stabilisée grâce à CostVantage, et les prévisions de BPA en année pleine ont été réaffirmées et augmentées à l'horizon 2026.

Le dossier d'investissement est de plus en plus solide après le quatrième trimestre, mais l'expansion des marges intégrée dans le modèle TIKR exige toujours qu'Aetna continue de se redresser vers les marges cibles en 2026 et 2027, ce qui n'est pas encore totalement dépourvu de risques.

La thèse d'investissement sur l'action CVS Health dépend de la capacité d'Aetna à maintenir sa trajectoire de redressement des marges face à une tendance des coûts médicaux toujours élevée et à un avis défavorable sur les taux de Medicare Advantage en 2027.

Ce qui doit aller bien

- Aetna a réalisé une amélioration de plus de 2,6 milliards de dollars de l'indice d'intérêt d'une année sur l'autre en 2025 et la direction a réaffirmé la voie vers les marges cibles, avec Medicare, Medicaid et Commercial qui devraient tous montrer une amélioration supplémentaire ou une stabilité en 2026.

- Le segment Pharmacy & Consumer Wellness a établi une base de référence pour des bénéfices annuels au moins stables à l'avenir, avec la transition CostVantage achevée et plus de 29% de parts de script éliminant un frein structurel pluriannuel sur les résultats consolidés.

- Le modèle TrueCost du PBM est positionné comme un alignement naturel sur la législation PBM à venir, la direction citant plus de 6 milliards de dollars de nouvelles recettes nettes embarquées pour 2026 à un taux de rétention supérieur à 98%.

- Le modèle TIKR mid-case ne nécessite qu'un TCAC de 4,2 % et une marge de revenu net de 2,6 % pour atteindre environ 125 $, des seuils qui semblent réalisables si Aetna exécute ne serait-ce que modestement l'arc de redressement qu'elle s'est fixé.

Ce qui pourrait encore mal tourner

- L'avis de taux proposé pour Medicare Advantage 2027 a été décrit par la direction comme ne correspondant pas aux tendances actuelles des coûts médicaux, et toute décision finale défavorable en matière de taux pourrait ralentir le calendrier de redressement des marges d'Aetna.

- La marge d'exploitation consolidée de l'année 2025 n'a jamais dépassé 3,5% au cours d'un seul trimestre, et le chiffre de 1,6% du quatrième trimestre montre à quel point l'action CVS Health reste exposée à la saisonnalité des prestations de soins de santé et aux charges de réserve.

- La direction a prévu un flux de trésorerie opérationnel 2026 d'au moins 9 milliards de dollars, en baisse par rapport aux 10,6 milliards de dollars de 2025, reflétant en partie le report de certains paiements qui ont bénéficié du chiffre de l'année dernière.

- La marge brute est passée de 14,8 % au premier trimestre 2025 à 12,3 % au quatrième trimestre, et l'hypothèse de marge bénéficiaire nette de 2,6 % du modèle TIKR nécessite un renversement de tendance qui ne s'est pas encore concrétisé à grande échelle.

Devriez-vous investir dans CVS Health Corporation ?

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

En consultant l'action CVS, vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre CVS Health Corporation en même temps que toutes les autres actions qui vous intéressent. Aucune carte de crédit n'est requise. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez gratuitement à des outils professionnels pour analyser l'action CVS sur TIKR →