Principales statistiques de l'action Upstart Holdings

- Fourchette de 52 semaines : 24 $ à 87

- Prix actuel : 35

- Objectif moyen : 44

- Objectif supérieur de la rue : 80

- Objectif du modèle TIKR (décembre 2030): 181

Ce qui s'est passé ?

Upstart Holdings(UPST), la place de marché de prêts alimentée par l'IA qui met en relation les emprunteurs avec les banques et les coopératives de crédit à travers les produits de prêts personnels, automobiles et immobiliers, a franchi le milliard de dollars de revenus annuels pour la première fois en 2025 alors que l'action Upstart se négociait près de son plus bas niveau de 52 semaines, à 23,97 $.

Le développement structurel le plus important de l'action s'est produit le 10 mars, lorsque Upstart a annoncé qu'elle demanderait à l'OCC et à la FDIC de créer Upstart Bank, N.A., une banque nationale assurée, et qu'elle demanderait simultanément à la Réserve fédérale de devenir une société de portefeuille bancaire.

Le 17 mars, BTIG a fait passer l'action Upstart de "neutre" à "achat", en fixant un objectif de prix de 43 dollars et en faisant valoir que la demande de charte bancaire s'attaque directement à ce que l'entreprise considère comme le risque de baisse le plus important : L'exposition d'Upstart à la disponibilité du financement privé en cas de crise de liquidité.

Le rapport sur les résultats du quatrième trimestre, qui a précédé l'annonce de la charte, a montré l'ampleur de la reprise de l'activité : le nombre total d'opérations a augmenté de 52 % d'une année sur l'autre, le bénéfice net est passé d'un montant négatif de 2,8 millions de dollars un an plus tôt à un montant positif de 19 millions de dollars, et l'EBITDA ajusté pour l'ensemble de l'année est passé de 11 millions de dollars en 2024 à 230 millions de dollars.

Dave Girouard, cofondateur et PDG sortant, a déclaré lors de la conférence téléphonique sur les résultats du quatrième trimestre que "nous avons augmenté le nombre d'opérations de 86 % et les revenus de 64 % tout en augmentant les effectifs de 18 % seulement, un ratio que toute entreprise souhaiterait atteindre, et nous avons fait d'Upstart une entreprise fortement rentable". C'est la première fois qu'Upstart se décrit en ces termes depuis l'effondrement du financement post-COVID en 2022 et 2023.

Upstart a également annoncé le 22 avril qu'elle avait conclu un accord de flux à terme de 24 mois d'une valeur de 1,2 milliard de dollars avec Centerbridge Partners pour l'achat de prêts à la consommation générés sur la plateforme Upstart, le dernier d'une série de grands accords de capital engagé qui comprenait également un accord d'un milliard de dollars avec Eltura Ventures et Aperture Investors en mars et un accord de financement automobile de 200 millions de dollars avec Wafra en février.

En ce qui concerne l'avenir, la direction a prévu un chiffre d'affaires pour 2026 d'environ 1,4 milliard de dollars, soit une augmentation de 35 %, et un taux de croissance annuel composé de 35 % dans un environnement macro neutre jusqu'en 2028, date à laquelle l'entreprise prévoit des marges d'EBITDA ajustées d'environ 25 %.

Le point de vue de Wall Street sur l'action UPST

La demande de charte bancaire modifie le profil de risque de l'action UPST à un niveau structurel : le financement des dépôts remplacerait la dépendance à l'égard des marchés de crédit privés pendant les périodes de stress, en s'attaquant à la vulnérabilité exacte qui a contribué à l'effondrement du financement d'Upstart en 2022 et à la perturbation de la souscription du modèle 22 à la fin de 2025.

Le BPA normalisé d'UPST est passé de (0,56 $) en 2023 à (0,20 $) en 2024, puis à 1,89 $ en 2025, un redressement dû à la croissance de 86 % du volume d'émission, à l'effet de levier opérationnel qui a maintenu la croissance des coûts fixes à 5 % contre une croissance des revenus de 64 %, et à la maturation des partenariats de financement automobile et HELOC qui ont réduit l'exposition aux prêts au bilan de 20 % au quatrième trimestre seulement ; le consensus s'attend maintenant à ce que le BPA atteigne environ 2 $ en 2026 et environ 3 $ en 2027, soit des taux de croissance d'environ 21 % et d'environ 40 % respectivement.

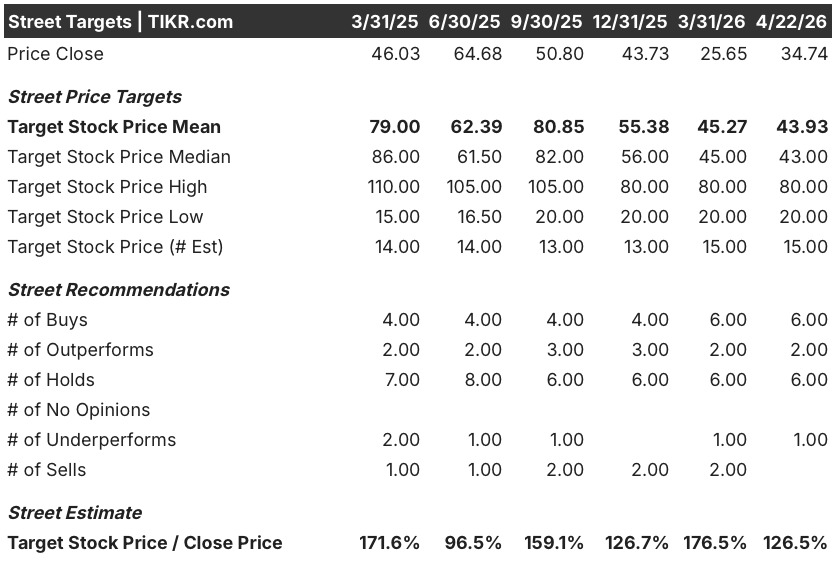

Huit des 15 analystes couvrant l'action Upstart la considèrent comme "achetée" ou "surperformée", 6 comme "conservée" et 1 comme "sous-performée". L'objectif de cours moyen de 43,93 $ implique une hausse d'environ 26 % par rapport aux niveaux actuels, un chiffre qui ne reflète pas encore entièrement l'optionnalité introduite par la demande d'octroi de charte bancaire.

La fourchette cible s'étend de 20 dollars au bas de l'échelle à 80 dollars au haut de l'échelle, un écart qui reflète un véritable désaccord sur la question de savoir si le modèle de financement d'Upstart est définitivement dépourvu de risques ou s'il reste exposé à la volatilité du cycle de crédit privé, une question à laquelle la demande de charte bancaire est spécifiquement conçue pour répondre.

Se négociant à environ 15 fois les estimations consensuelles du BPA pour 2026, soit environ 2 dollars, tout en prévoyant un TCAC de 35 % pour les revenus jusqu'en 2028, et avec un BPA normalisé qui devrait à peu près doubler entre 2025 et 2027, l'action Upstart semble sous-évaluée par rapport à une reprise de la rentabilité que le multiple actuel n'a pas encore rattrapée.

La charte bancaire elle-même est un signal qui mérite d'être isolé : Le cadrage de la revalorisation de BTIG a explicitement qualifié la charte de solution au risque d'exposition au crédit privé, et l'approbation de la charte donnerait à Upstart l'accès au financement des dépôts, une source de capital matériellement moins coûteuse que les fonds de crédit institutionnels.

Si les volumes d'origination diminuent de manière significative en 2026 et que l'UMI (Upstart Macro Index), la mesure propriétaire du risque de crédit à la consommation de la société, dépasse sa fourchette actuelle de 1,4 à 1,5, la compression de la marge de contribution que la direction a déjà signalée s'accentuerait plus rapidement que l'effet de levier d'exploitation ne peut compenser.

Les volumes d'origination du 1er trimestre 2026, que la société publie désormais mensuellement, sont le premier chiffre à surveiller : la direction a prévu un 1er trimestre faible pour la saison et s'attend à une accélération tout au long de l'année, de sorte que tout écart par rapport à ce modèle entraînerait immédiatement une révision des prévisions de revenus pour 2026.

Que dit le modèle de valorisation ?

Le modèle de TIKR, basé sur un taux de croissance annuel moyen des revenus d'environ 21 % jusqu'en 2030 et sur des marges de revenu net s'élevant à environ 34 %, produit un objectif de prix d'environ 280 $ d'ici décembre 2030, ce qui implique un rendement annualisé d'environ 27 % par rapport aux niveaux actuels.

Un ratio cours/bénéfice prévisionnel d'environ 15x pour une entreprise qui vise une croissance de 35 % de son chiffre d'affaires, des marges d'EBITDA en hausse et une voie nouvellement révélée vers des capitaux financés par dépôt fait apparaître l'action Upstart comme sous-évaluée: l'écart entre le multiple actuel et la trajectoire de croissance déclarée de l'entreprise est plus important qu'à tout autre moment de l'histoire rentable de l'entreprise.

La question centrale pour l'action Upstart n'est pas de savoir si le modèle de prêt par IA de l'entreprise fonctionne. Les données montrent qu'il fonctionne. La question est de savoir si l'architecture de financement est suffisamment résiliente pour maintenir des volumes d'origination élevés tout au long du prochain cycle de crédit.

Un scénario haussier

- L'accord Centerbridge de 1,2 milliard de dollars, l'accord Eltura/Aperture de 1 milliard de dollars et l'accord Wafra auto de 200 millions de dollars représentent plus de 2,4 milliards de dollars de capitaux à terme signés pour la seule année 2026, ce qui réduit la dépendance du financement à court terme vis-à-vis des marchés au comptant.

- L'approbation d'une charte bancaire donnerait à Upstart l'accès aux dépôts assurés par la FDIC, convertissant le risque structurel le plus important dans le scénario baissier en un avantage concurrentiel que les pairs ne peuvent pas facilement répliquer.

- Les montages automobiles ont augmenté de 340% en glissement annuel au 4ème trimestre et de 56% en séquentiel, avec 70% du financement du 4ème trimestre provenant de tiers ; la direction s'attend à ce que les revenus des frais des nouveaux produits garantis dépassent 100 millions de dollars en 2026.

- L'objectif de 35 % de TCAC jusqu'en 2028 implique un revenu annuel d'environ 2,5 milliards de dollars d'ici 2028, et la société n'a augmenté ses effectifs que de 18 % contre une croissance de 64 % du revenu en 2025, ce qui montre que l'effet de levier opérationnel comprime déjà la base des coûts fixes.

Cas Bear

- Les erreurs de souscription du modèle 22 au troisième trimestre 2025 ont réduit les approbations des emprunteurs et déclenché une enquête pour fraude sur les titres par le cabinet d'avocats Pomerantz, et une nouvelle défaillance du modèle dans un contexte de resserrement du crédit pourrait éroder la confiance des partenaires financiers à un moment critique.

- Les marges de contribution ont baissé à 53 % au quatrième trimestre, contre 57 % au trimestre précédent, et la direction s'attend à une nouvelle compression car Upstart fixe délibérément ses prix en fonction de la valeur de la durée de vie du client plutôt que du taux de prise initiale, créant ainsi une trajectoire de marge qui pourrait être en retard sur les revenus plus longtemps que ne le prévoit le consensus.

- L'UMI s'est maintenu entre 1,4 et 1,5 tout au long de l'année 2025, mais les résultats d'Upstart en 2025 ont dépassé le sommet atteint en 2021, bien que les emprunteurs soient statistiquement 43 % plus susceptibles de manquer à leurs engagements aux niveaux actuels de l'UMI qu'en 2021 ; toute augmentation durable de l'UMI comprimerait simultanément les taux d'approbation et l'économie de la contribution.

- La demande de charte bancaire est soumise à l'approbation de l'OCC, de la FDIC et de la Réserve fédérale, sans qu'aucun calendrier n'ait été fixé, ce qui laisse le catalyseur le plus important sur le plan structurel entièrement hors du contrôle de la direction.

Devriez-vous investir dans Upstart Holdings, Inc.

La seule façon de le savoir est d'examiner les chiffres vous-même. TIKR vous donne un accès gratuit aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre à cette question.

Sélectionnez l'action UPST et vous verrez des années de données financières historiques, les prévisions des analystes de Wall Street en matière de revenus et de bénéfices pour les trimestres à venir, l'évolution des multiples d'évaluation au fil du temps et la tendance à la hausse ou à la baisse des objectifs de prix.

Vous pouvez créer une liste de surveillance gratuite pour suivre Upstart Holdings, Inc. en même temps que toutes les autres actions sur votre radar. Aucune carte de crédit n'est nécessaire. Juste les données dont vous avez besoin pour décider par vous-même.

Accédez à des outils professionnels pour analyser l'action UPST sur TIKR gratuitement →