Points clés à retenir concernant l'action Synopsys en juillet 2026

- 13 recommandations « Achat » et 3 « Surperformance » contre 6 « Conserver » et 1 « Sous-performance » pour l’action Synopsys, avec un objectif de cours moyen consensuel de 564 dollars, soit 30 % de plus que le cours actuel de 435 dollars.

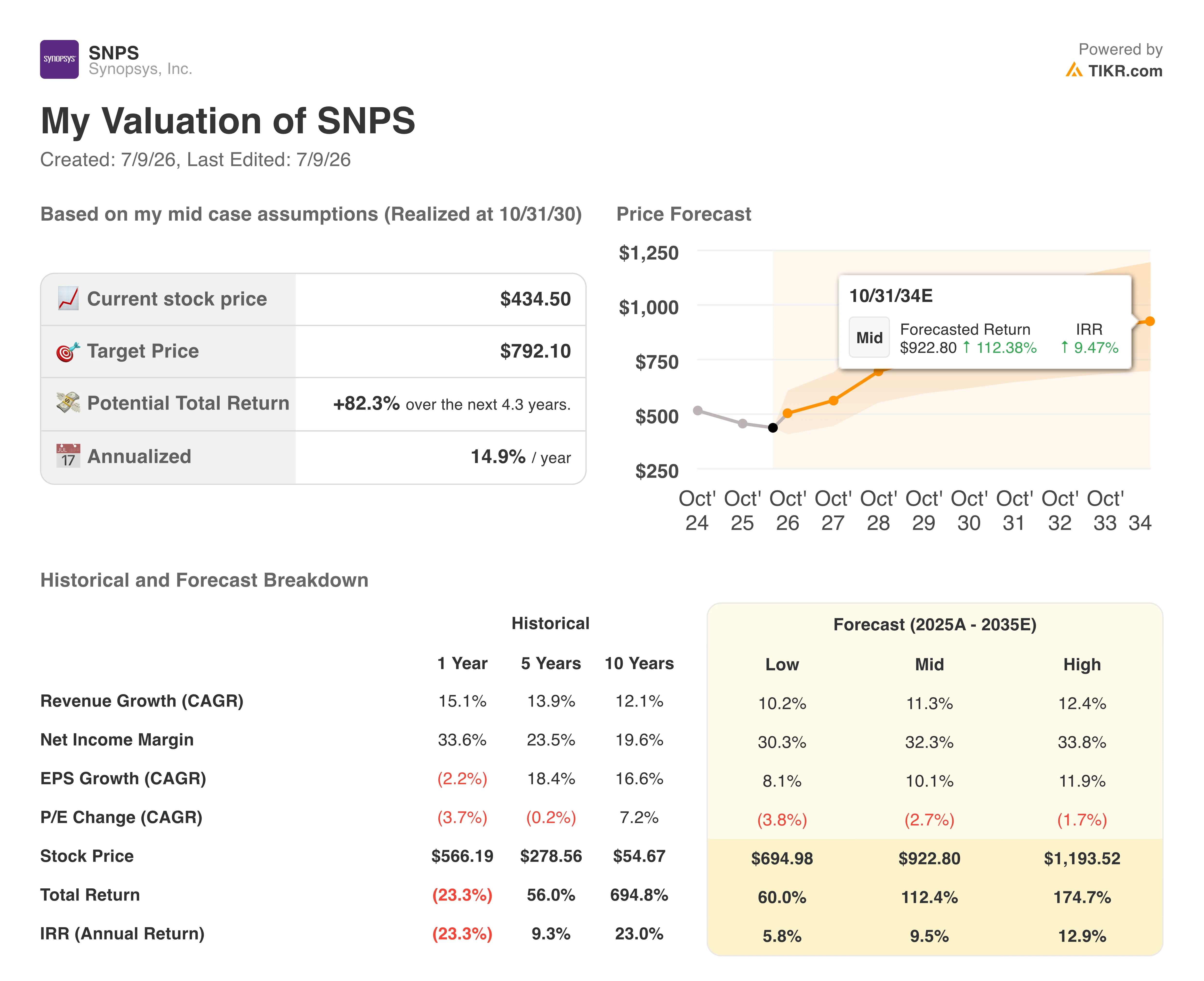

- Le scénario central de TIKR table sur un cours de l’action Synopsys à 792 dollars d’ici octobre 2030 : un rendement total de 82 %, soit 15 % par an.

- Avec des marges d’EBITDA à 42 % et des synergies de coûts liées à Ansys réalisées seulement à moitié, l’action Synopsys semble sous-évaluée à 435 $, alors que les analystes tablent sur une progression vers 44 % d’ici le quatrième trimestre fiscal 2026.

- Jesse Cohn, associé chez Elliott, a rejoint le conseil d’administration le 1er juin après que l’investisseur activiste eut constitué une position de plusieurs milliards de dollars, et la société a désormais relevé ses prévisions de marge d’exploitation pour trois trimestres consécutifs, les portant à 41 %.

L’action Synopsys chute de 33 % par rapport à ses plus hauts, alors que les résultats du deuxième trimestre, supérieurs aux attentes, entraînent une troisième révision à la hausse consécutive des prévisions

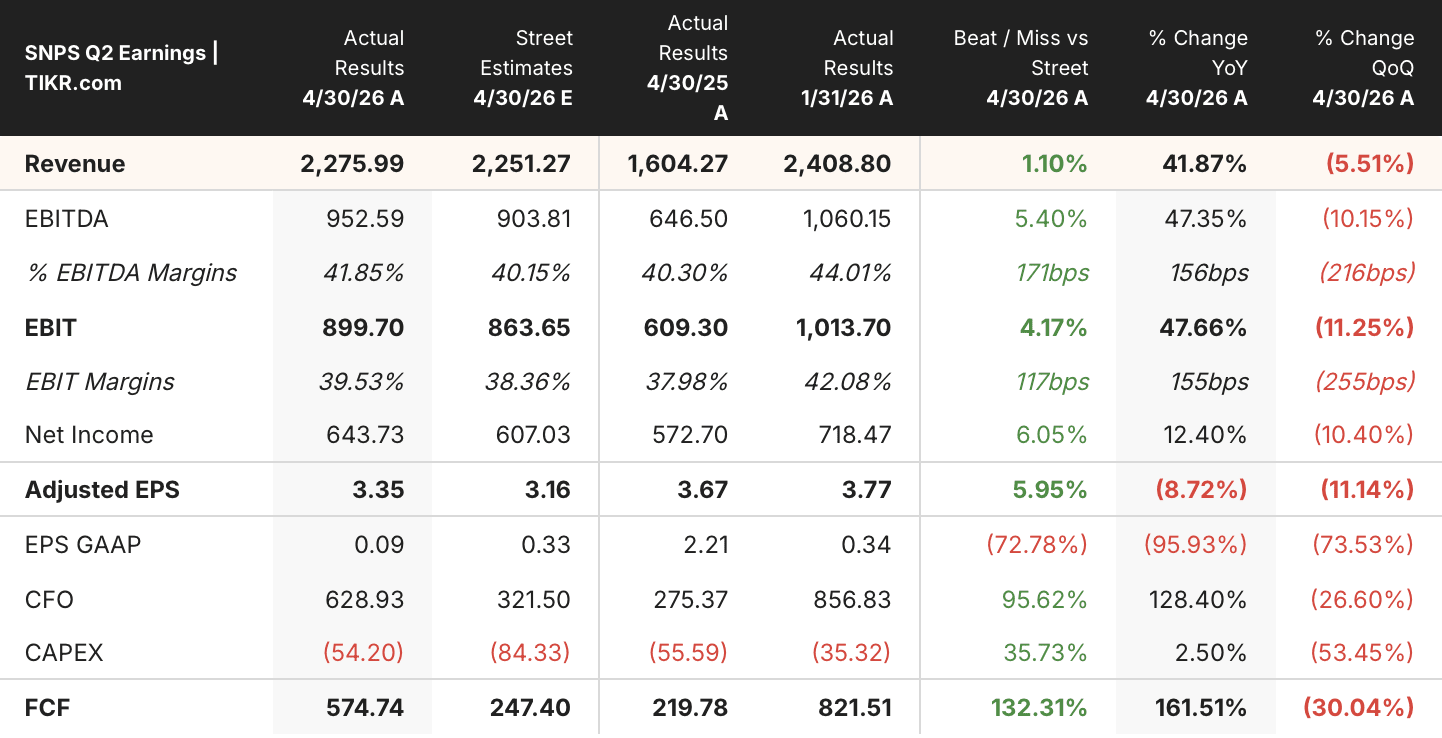

Synopsys (SNPS) a publié un chiffre d’affaires de 2,28 milliards de dollars et un BPA normalisé de 3,35 dollars pour le deuxième trimestre fiscal, dépassant les estimations du marché de 2,25 milliards de dollars et 3,15 dollars, puis a relevé ses prévisions pour l’ensemble de l’exercice pour le troisième trimestre consécutif. L’EBITDA a atteint 950 millions de dollars avec une marge de 42 %, en baisse par rapport au pic saisonnier de 44 % enregistré au premier trimestre, mais en hausse par rapport aux 38 % du trimestre d’octobre. La société a relevé de 50 points de base son objectif de marge opérationnelle non-GAAP pour l’exercice 2026, le portant à 41 %.

Du côté de l’automatisation de la conception, la vérification assistée par matériel a été le moteur de ces résultats supérieurs aux attentes, grâce à de multiples contrats remportés sur les plateformes ZeBu et HAPS auprès d’hyperscalers qui développent l’émulation pour des conceptions de puces d’IA de plus en plus complexes.

Le PDG Sassine Ghazi a décrit l’évolution de la monétisation à venir lors de la conférence téléphonique sur les résultats du deuxième trimestre: « L’idée actuelle, que nous commençons à explorer avec nos clients, consiste à déterminer comment passer d’un modèle de licence par abonnement, que nos clients utilisent pour permettre à leurs ingénieurs humains d’exploiter notre produit, à un modèle combinant abonnement et facturation à l’utilisation pour que les agents puissent utiliser nos produits. »

Déjà, 20 clients évaluent les capacités EDA basées sur des agents à travers plus de 25 agents IA spécialisés couvrant la conception front-end, la vérification et les flux analogiques.

Une évolution parallèle se dessine dans le domaine de la propriété intellectuelle (IP), où le chiffre d’affaires a progressé de 12 % par rapport au trimestre précédent, la direction ayant confirmé que le premier trimestre avait marqué le creux de la vague. Synopsys négocie actuellement des accords basés sur des redevances avec des hyperscalers développant des puces d’IA sur mesure, un modèle que M. Ghazi qualifie de « factory 2 » et qui ajoute des redevances aux frais de licence traditionnels.

En matière de coûts, les synergies liées à l’intégration d’Ansys n’atteignent que la moitié de l’objectif fixé, et la direction a tracé la voie vers des marges d’exploitation non-GAAP situées autour de 45 %, les détails devant être présentés lors de la Journée des investisseurs en septembre.

Synopsys a nommé Jesse Cohn, d’Elliott Investment Management, au sein d’un conseil d’administration élargi à 11 membres, dans le cadre d’un accord de coopération annoncé parallèlement aux résultats du deuxième trimestre.

Reuters a rapporté le 7 juillet que Synopsys prévoyait de se retirer de son activité de logiciels de contrôle de la fabrication de puces, poursuivant ainsi une tendance à l’allègement de son portefeuille parallèlement à la vente en cours de l’unité Processor IP Solutions.

L’action Synopsys a chuté de 33 % par rapport à son plus haut sur 52 semaines à 652 dollars, malgré trois révisions à la hausse consécutives de ses prévisions, pénalisée par l’attention des investisseurs portée sur une croissance organique à un chiffre de l’EDA et une reprise modérée du secteur de la propriété intellectuelle qui commence seulement à s’amorcer.

Wall Street évalue l’action SNPS à 564 dollars, soit une prime de 30 % par rapport au cours de clôture d’aujourd’hui

Sur les 24 analystes couvrant l’action Synopsys, 16 recommandent « Achat » ou « Surperformance », 6 « Conserver » et 1 « Sous-performance », avec un objectif de cours consensuel moyen de 564 $. Cet objectif implique un potentiel de hausse de 30 % par rapport au cours actuel de 435 $, avec une fourchette allant de 404 $ à 650 $ et une médiane de 575 $. En juillet 2025, l’action se négociait 2 % au-dessus de l’objectif consensuel ; aujourd’hui, elle se situe 30 % en dessous.

Les analystes s’attendent à ce que les marges d’EBITDA de SNPS atteignent 44 % d’ici la fin de l’exercice 2026

Synopsys a enregistré un EBITDA de 950 millions de dollars avec une marge de 42 % au deuxième trimestre fiscal, après 44 % au premier trimestre et 38 % au quatrième trimestre de l’exercice 2025. Les analystes s’attendent à ce que les marges s’élargissent à nouveau au cours du second semestre.

Le consensus table sur un EBITDA de 1,03 milliard de dollars (marge de 42 %) au troisième trimestre et de 1,12 milliard de dollars (marge de 44 %) au quatrième trimestre, ce dernier affichant une hausse de 29 % par rapport au même trimestre de l’année précédente.

Les estimations pour le premier trimestre de l’exercice 2027 s’élèvent à 1,28 milliard de dollars avec une marge de 49 %, avant de revenir à 1,04 milliard de dollars (41 %) et 1,13 milliard de dollars (42 %) respectivement au deuxième et au troisième trimestre. Sur ces quatre trimestres, les marges EBITDA moyennes prévues par le consensus s’établissent à 44 %, soit deux points de pourcentage de plus que les 42 % réels du deuxième trimestre.

La journée des investisseurs de septembre devra présenter le calendrier des synergies restantes qui permettra de faire le lien entre la marge d’exploitation actuelle de 41 % et l’objectif de 45 % fixé par la direction.

L’objectif de 792 dollars fixé par TIKR pour l’action Synopsys reste valable si les gains liés à l’intégration se maintiennent au-delà de l’exercice 2026

Le scénario central du modèle de TIKR valorise l’action Synopsys à 792 $ d’ici octobre 2030, ce qui implique un rendement total de 82 % par rapport au cours actuel de 435 $, soit 15 % annualisé sur 4,3 ans.

Ce rendement annualisé de 15 % place Synopsys bien au-dessus du niveau de 10 % habituel pour les grandes capitalisations bien établies du secteur des logiciels, même si l’action se situe à 33 % en dessous de son plus haut sur 52 semaines et plus près de son plus bas à 376 $.

L’objectif de 792 dollars reflète la croissance composée de l’ensemble des activités intégrées sur plus de quatre ans. L’amélioration des marges au deuxième trimestre, la reprise séquentielle des revenus de propriété intellectuelle, les trois révisions à la hausse consécutives des prévisions et la présence d’Elliott au sein du conseil d’administration constituent autant d’indications précoces de l’effet de levier opérationnel supposé par le modèle.

Les modèles de tarification « abonnement + consommation » pour les agents d’IA et les redevances de propriété intellectuelle n’ayant encore généré aucun chiffre d’affaires, le consensus actuel ne reflète peut-être pas encore pleinement le potentiel de rentabilité de la plateforme combinée.

Faut-il investir dans Synopsys, Inc. ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez la fiche de l’action Synopsys, Inc. et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Synopsys, Inc. ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire n’est requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement à des outils professionnels pour analyser l’action SNPS sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des grands investisseurs.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creusez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !