Points clés à retenir concernant l'action Starbucks en juillet 2026

- Les douze recommandations d’achat et les quatre de « surperformance » l’emportent sur les seize de « conservation » et les deux seules de « vente », mais l’objectif moyen de 106 dollars ne dépasse que de 2 % le cours de l’action Starbucks, qui s’établit à 104 dollars, ce qui représente une fourchette de consensus très étroite.

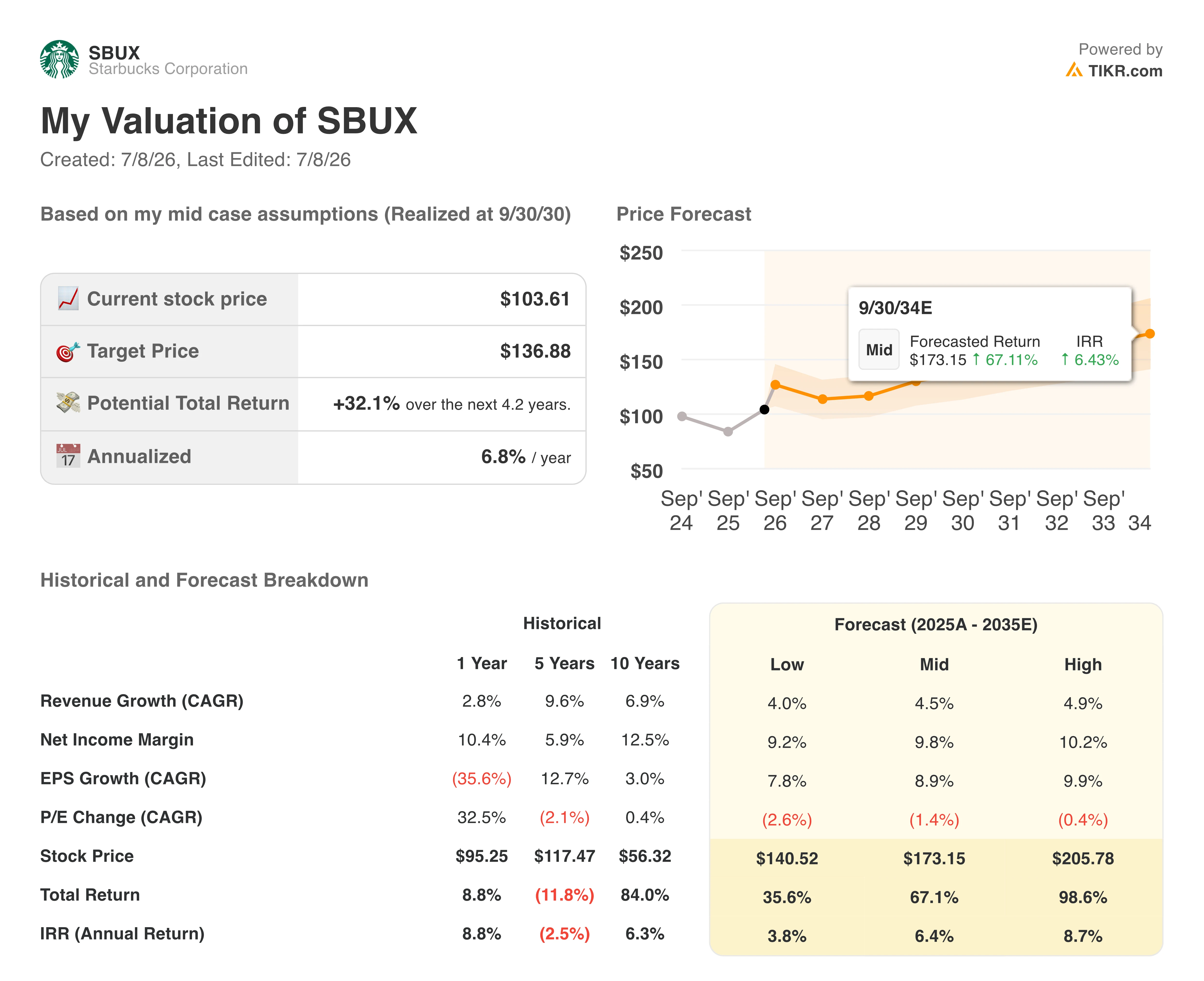

- Suite à la conclusion de la coentreprise en Chine avec Boyu Capital, le scénario central de TIKR prévoit que l’action Starbucks atteindra 137 dollars d’ici l’exercice 2030, soit un rendement total de 32 %, équivalant à 7 % par an.

- Le titre est considéré comme sous-évalué, étant donné que l’EBIT de Starbucks devrait progresser de 25 % d’ici le quatrième trimestre de l’exercice 2026, même après un trimestre où la marge a atteint 9,4 %, dépassant déjà les prévisions.

Starbucks affiche sa première croissance de ses bénéfices en deux ans grâce à la reprise de ses marges

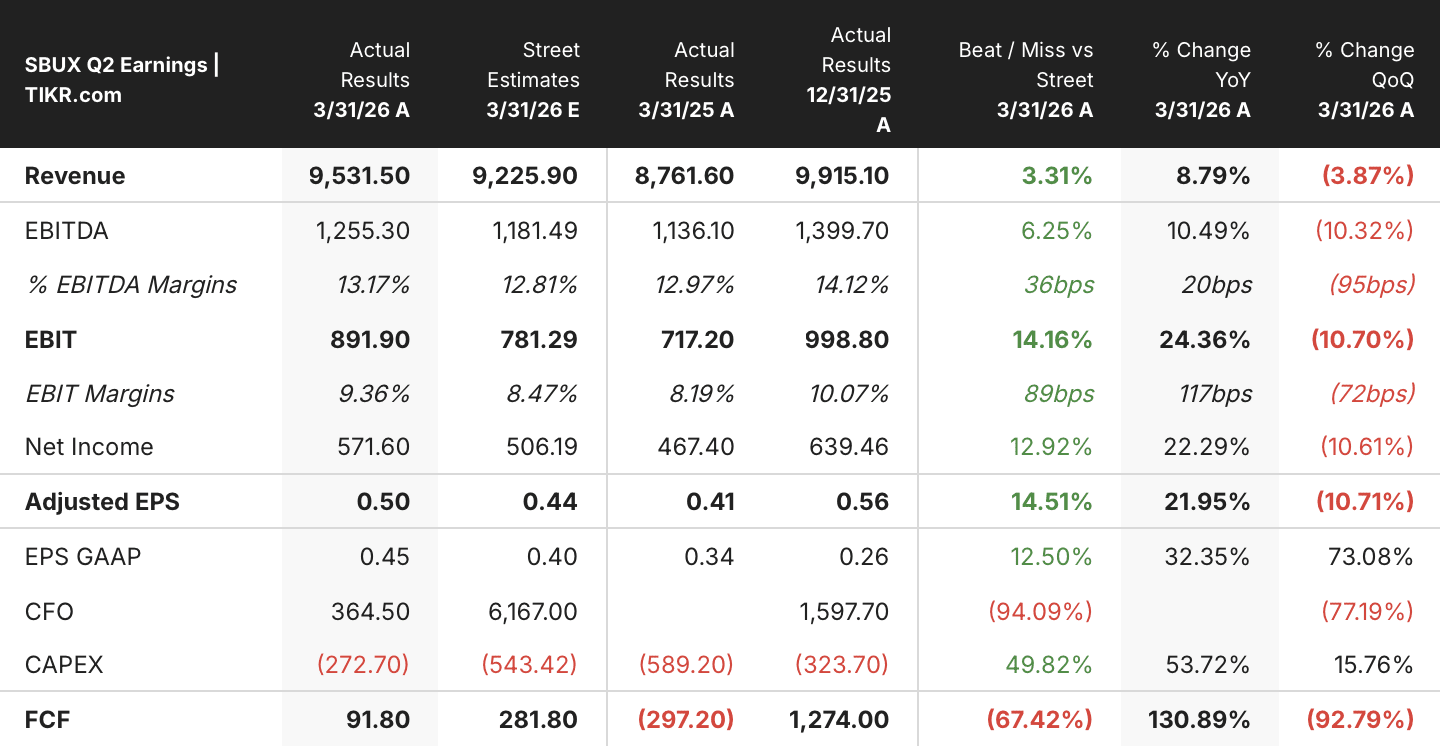

Starbucks Corporation (SBUX) a publié le 28 avril un chiffre d’affaires de 9,5 milliards de dollars pour le deuxième trimestre fiscal, en hausse de 9 % par rapport à l’année précédente. Les ventes comparables mondiales ont augmenté de 6,2 %, soit la plus forte progression depuis plus de deux ans et le premier trimestre à afficher une croissance tant au niveau du chiffre d’affaires que du résultat net.

Cette croissance s’explique par une forte hausse des transactions aux États-Unis, en progression de plus de 4 %, la fréquentation matinale ayant retrouvé son niveau de l’exercice 2022.

Au-delà des chiffres clés, la marge d’exploitation consolidée s’est améliorée de 110 points de base pour atteindre 9,4 %, portant le résultat d’exploitation à 890 millions de dollars, ce qui constitue la première progression trimestrielle de la marge depuis le premier trimestre de l’exercice 2024.

Ce redressement de la marge a coïncidé avec un redressement plus général à l’international : l’ensemble des dix principaux marchés internationaux de Starbucks, notamment la Chine, le Japon et la Corée du Sud, ont affiché des ventes comparables positives pour la première fois en neuf trimestres.

Cette dynamique internationale a directement alimenté le discours du PDG Brian Niccol lors de la conférence téléphonique sur les résultats du deuxième trimestre: « Le deuxième trimestre est la preuve que notre stratégie fonctionne. » Cette progression a porté le bénéfice par action à 0,50 dollar, en hausse de 22 % en glissement annuel, marquant le premier trimestre de croissance du BPA de Starbucks depuis plus de deux ans.

Au-delà des chiffres publiés, le président-directeur général Brian Niccol a indiqué aux investisseurs lors de la conférence d’Evercore du 9 juin que près de 70 % des magasins américains atteignaient désormais un score de 4 ou plus sur le tableau de bord « Grow » de l’entreprise, ce seuil opérationnel étant lié à une croissance plus forte du nombre de transactions.

Les analystes l’ont également remarqué : TD Cowen a relevé sa recommandation sur le titre à « acheter » en mai, portant son objectif de cours de 106 à 120 dollars, grâce à la reprise des marges.

Les investissements dans Green Apron Service, qui ont augmenté les heures de travail dans les magasins américains, seront annualisés en août, une étape importante qui, selon la direction, devrait faciliter les comparaisons de coûts au cours du second semestre de l’exercice 2026.

Cette amélioration opérationnelle, qui s’ajoute au programme d’économies de 2 milliards de dollars, constitue l’un des piliers de l’effet de levier opérationnel sous-tendant les prévisions pour l’exercice 2026, avec un bénéfice par action revu à la hausse entre 2,25 et 2,45 dollars.

L’autre pilier s’est concrétisé juste après la fin du trimestre : Starbucks a finalisé sa transaction avec Boyu Capital concernant ses activités de vente au détail en Chine, une opération évaluée à plus de 13 milliards de dollars qui a généré 3,1 milliards de dollars de produit brut en trésorerie destiné à la réduction de la dette.

Wall Street reste stable sur l’action Starbucks, proche d’un objectif de 106 dollars

Wall Street affiche une opinion prudente sur l’action Starbucks, avec 12 recommandations d’achat, 16 de conservation et 2 de vente, complétées par quatre notes « surperformance » et deux « sous-performance » parmi les 36 analystes couvrant le titre. L’objectif moyen de 106 $ se situe à peine 2 % au-dessus du cours de l’action de 104 $, une fourchette étroite qui indique que Wall Street considère que les résultats du dernier trimestre sont déjà pris en compte dans le cours de l’action.

La révision à la hausse effectuée en mai par TD Cowen, qui a relevé sa recommandation à « acheter » et son objectif de cours à 120 dollars, reste la prévision la plus optimiste parmi les récentes recommandations des analystes et celle qui s’écarte le plus du consensus. La moyenne est passée de 93 dollars il y a un an à 106 dollars aujourd’hui, suivant le rebond de l’action Starbucks depuis son plus bas niveau sur 52 semaines, à 78 dollars, atteint en septembre dernier.

Wall Street prévoit une hausse de 25 % de l’EBIT de l’action SBUX d’ici l’exercice 2027

L’EBIT de Starbucks au deuxième trimestre fiscal a atteint 890 millions de dollars, soit une marge de 9,4 % et une croissance de 24 % par rapport à l’année précédente, marquant le redressement de rentabilité le plus marqué depuis le début du redressement fin 2024 sous la direction du PDG Brian Niccol.

Les prévisions consensuelles tablent sur un EBIT de 1,09 milliard de dollars pour le troisième trimestre fiscal, soit une marge de 12 % et une croissance de 14 % par rapport à l’année précédente, prolongeant ainsi la reprise pendant le trimestre estival, important sur le plan saisonnier en raison des voyages et de la rentrée scolaire. Les estimations pour le quatrième trimestre fiscal grimpent encore à 1,12 milliard de dollars, avec une marge de 12 %, soit une hausse de 25 % en glissement annuel, ce qui représente le taux de croissance de l’EBIT le plus rapide de toute la période de prévision jusqu’à ce moment-là.

Cette trajectoire se poursuit jusqu’à l’exercice 2027, avec un EBIT prévu à 1,24 milliard de dollars et une marge de 13 % au premier trimestre fiscal, soit une hausse de 24 % par rapport à l’année précédente et une accélération par rapport au rythme de l’année précédente. Au troisième trimestre fiscal, le consensus porte ce chiffre à 1,31 milliard de dollars avec une marge de 14 %, soit une hausse de 20 % par rapport à l’année précédente, ce qui correspond au sixième trimestre consécutif de croissance à deux chiffres de l’EBIT dans le modèle.

La publication des résultats du troisième trimestre fiscal, prévue le 29 juillet 2026, constitue le prochain point de repère que les investisseurs surveillent de près. Une marge d’EBIT de 12 %, conforme aux prévisions, validerait la trajectoire du consensus ; un résultat inférieur relancerait l’hypothèse selon laquelle l’objectif inchangé de Wall Street est déjà juste.

TIKR évalue l’action SBUX à 137 dollars alors que la reprise des marges s’accélère

Le scénario central du modèle de TIKR valorise l’action Starbucks à 137 dollars d’ici l’exercice 2030, ce qui implique un rendement total de 32 % par rapport au cours actuel de 104 dollars, soit 7 % annualisé sur les 4,2 prochaines années.

Ce rendement positionne l’action Starbucks davantage comme un cas de reprise des marges que comme un cas de croissance, la progression de l’EBIT n’étant qu’un élément d’une réévaluation plus large qui inclut la maîtrise des coûts, la croissance du nombre de points de vente et les rendements du capital pour les actionnaires.

Ce scénario repose sur des dynamiques déjà à l’œuvre : des marges en hausse pour la première fois depuis l’exercice 2024, et près de 70 % des magasins américains atteignant désormais le seuil opérationnel lié à une croissance plus forte du nombre de transactions. Si l’on ajoute à cela le programme de réduction des coûts de 2 milliards de dollars qui se poursuit jusqu’à l’exercice 2028, l’objectif semble dépendre de la mise en œuvre globale de ces mesures, et non d’un indicateur isolé.

Rien de tout cela ne dépend d’un seul trimestre où l’EBIT dépasserait les estimations ; l’objectif reflète la combinaison de plusieurs facteurs — pouvoir de fixation des prix, croissance du nombre de points de vente, fidélisation de la clientèle et discipline en matière de coûts — qui se renforcent mutuellement au fil du temps.

Faut-il investir dans Starbucks Corporation ?

La seule façon de le savoir vraiment est d’examiner vous-même les chiffres. TIKR vous donne accès gratuitement aux mêmes données financières de qualité institutionnelle que celles utilisées par les analystes professionnels pour répondre précisément à cette question.

Consultez l’action Starbucks Corporation et vous verrez plusieurs années de données financières historiques, les prévisions des analystes de Wall Street concernant le chiffre d’affaires et les bénéfices pour les trimestres à venir, l’évolution des multiples de valorisation au fil du temps, ainsi que la tendance à la hausse ou à la baisse des objectifs de cours.

Vous pouvez créer gratuitement une liste de surveillance pour suivre Starbucks Corporation ainsi que toutes les autres actions qui vous intéressent. Aucune carte bancaire requise. Juste les données dont vous avez besoin pour vous forger votre propre opinion.

Accédez gratuitement aux outils professionnels pour analyser l’action SBUX sur TIKR →

À la recherche de nouvelles opportunités ?

- Découvrez les actions que les investisseurs milliardaires achètent afin de suivre les mouvements des grands capitaux.

- Analysez des actions en seulement 5 minutes grâce à la plateforme tout-en-un et facile à utiliser de TIKR.

- Plus vous creuserez… plus vous découvrirez d’opportunités. Recherchez parmi plus de 100 000 actions mondiales, les portefeuilles des plus grands investisseurs mondiaux et bien plus encore avec TIKR.

Avertissement :

Veuillez noter que les articles publiés sur TIKR ne constituent en aucun cas des conseils d’investissement ou financiers de la part de TIKR ou de notre équipe éditoriale, ni des recommandations d’achat ou de vente d’actions. Nous créons notre contenu à partir des données d’investissement de TIKR Terminal et des estimations des analystes. Notre analyse peut ne pas inclure les dernières actualités des entreprises ou les mises à jour importantes. TIKR ne détient aucune position sur les actions mentionnées. Merci de votre lecture, et bon investissement !